欢迎光临,

欢迎光临,

摘 要

o 总体来看,全球棉花供需结构处于空头市场,但期价何时再跌需要一些触发点。如果当前USDA针对中国进口政策一次下调出口到位的话,将严重损害美国棉农的利益。因此,重点关注11月USDA供需报告,预期月度利多的可能性较大。

o 当前无论是新疆还是内地交售进度以及加工进度均较缓,棉农观望情绪较浓,因此,当前盘面呈现低位区间震荡走势;从新疆竞卖成交状况来看,成交价格14400一线成为当前棉花的重要阻力位;内外均衡价格显示,目前进口配额外成本在13100元/吨,这形成了郑棉价格短期内波动的下限。

o 从需求角度来看,下游纺织、服装产量同比增速连续3月下滑;纺织、服装出口状况同样欠佳;替代品价格大幅下滑,并屡创新低;需求端对于棉花的采购积极性将大幅下降,随用随采的库存策略进一步打压棉花价格。

o 对于1501合约,逢高做空为主,尤其是价格反弹至60日均线附近。风险方面,USDA对出口数据的调整存在很大的可操作性,这将延续至2015年4月美棉年度出口基本告罄时,月度间的调整将在短期内左右美棉价格。

一、全球棉花市场分析

1.1、USDA供需报告存疑,关注进出口数据调整

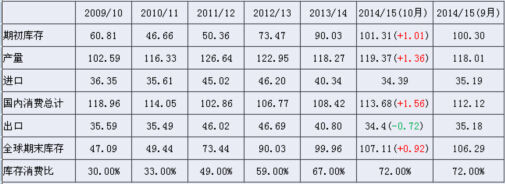

在10月13日USDA发布的10月棉花供需报告中,分别上调了全球期初库存和产量101万包和136万包(227公斤/包,以下同),下调出口72万包(主要是中国政府限制2015年度棉花进口配额89.5万吨);需求方面上调国内消费156万包,期末库存因此增加92万包,库存消费比与9月基本持平。从全球供需结构来看,棉花依旧处于空头市场。

图表 1 全球棉花2014/15年度供需平衡表(10月)

单位:百万包;数据来源:USDA

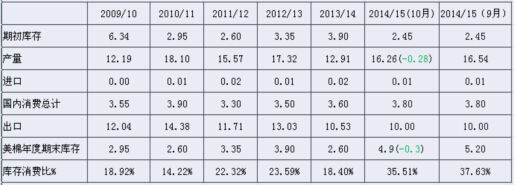

美国方面由于天气对单产造成了一定的影响,在10月供需报告中下调产量预估28万包,其他方面没有大的变动,减产全部结转至期末库存下调30万包。

图表 2 美国棉花2014/15年度供需平衡表(10月)

单位:百万包;数据来源:USDA

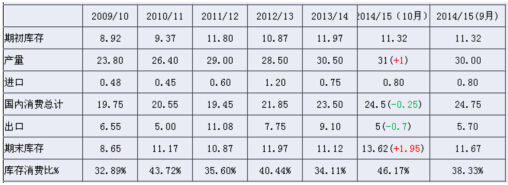

印度方面上调100万包产量预估,下调国内需求25万包,由于中国进口政策仅下调印度出口70万包(后期仍存在继续下调的可能)。因此,期末库存上调195万包,库存消费比升至46.17%。

图表 3 印度棉花2014/15年度供需平衡表(10月)

单位:百万包;数据来源:USDA

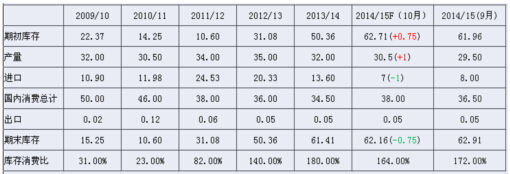

中国方面上调产量100万包(与中国棉花协会的调研数据有出入,预期产量下降5%),期初库存上调75万包;对于中国限定棉花进口政策仅下调了100万包,这较实际情况出入较大(按2013年的全年进口量折1400万包),国内消费上调150万包,期末库存下调75万包,库存消费比较9月预估172%下调至164%。

图表 4 中国棉花2014/15年度供需平衡表(10月)

单位:百万包;数据来源:USDA

对于10月USDA供需平衡表有个大的伏笔,即中国限定2015年进口配额89.5万吨,这较2013年中国全年进口414万吨下降75%,折1400万包,但无论是全球出口(仅下调72万包),还是美国、印度出口的合计(下调70万包),以及中国进口的下调(100万包)均未有效反映中国进口政策造成的潜在出口下滑的最大可能。

对于该项政策所导致的全球棉花贸易格局恐将在以后月份的供需报告中逐步调整。考虑到当前处于新棉的收割阶段,美棉期价处于底部震荡格局,不排除USDA报告在当前有挺价的行为。

总体来看,全球棉花供需结构处于空头市场,但何时跌需要一些触发点。如果当前USDA针对中国进口政策一次下调出口到位的话,将严重损害美国棉农的利益。因此,重点关注11月USDA供需报告,预期月度利多的可能性较大。

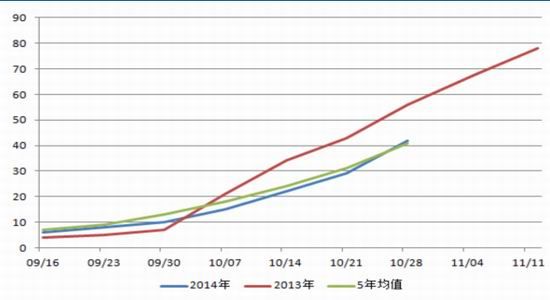

1.2、美棉收割进度加快,短期供应有望增加

截止10月28日当周,美棉收割进度42%,较上周29%大幅提升,高于5年均值41%,缓解了前期收割进度偏缓导致短期库存的忧虑,但仍低于去年同期56%的收割进度。

图表 5 美棉收割进度

单位:%;数据来源:USDA

美棉自11月开始后,出口将开始逐步恢复,在增产变数不大的情况下,出口数据将决定美棉的走势(即全球棉花在当前供需结构下的均衡价格)。11月将重点关注美棉的出口数据,如果不及去年同期,表明中国限制进口的政策有了一定的影响。

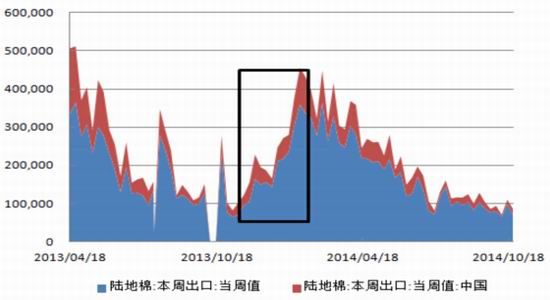

图表 6 美国陆地棉当周出口数据

单位:包;数据来源:USDA

1.3、小结:重点关注进出口数据,下跌是趋势

USDA月度供需报告对中国限制进口的调整存在疑问,一是实际出口数据需要验证,二是中国进口美棉只占美棉出口的1/5,但随着中国限定的89.5万吨逐步消耗,后期有持续下调的可能。美棉收割进度加快,缓解短期供应压力;进入11月后,美棉进入出口旺季,重点关注周度出口报告。

二、国内棉花供给端分析

2.1、棉花采摘进度超2/3,收购、交售量同比大降

据国家棉花监测系统显示,截至10月31日,全国新棉采摘进度为71.8%,同比下降10.3个百分点,较过去4年正常年份平均水平下降9.7个百分点。

截至10月31日,被调查企业累计收购籽棉349.1万吨,折皮棉135万吨,平均衣分率38.67%。据此推算的全国加工率为47.2%,同比下滑15.4个百分点,较过去4年正常年末减缓9.8个百分点。

截至10月31日,全国累计交售籽棉折皮棉319.8万吨,同比减少108.3万吨。

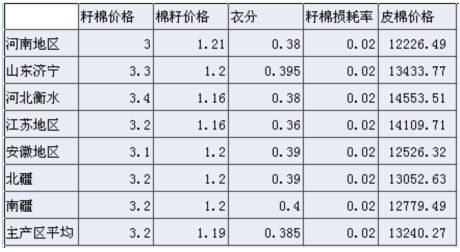

图表 7 籽棉收购价格折算皮棉成本

数据来源:冠通研究院

内地由于补贴政策尚未明确,交售进度较新疆地区更低。从收集的棉花产区交售籽棉的价格、衣分、棉籽销售价格初步估算的轧花厂皮棉成本估计在13200元/吨附近。

截至10月31日,新疆棉花竞卖交易实际成交259.8640吨,成交比例12.1%,成交资源等级3128B-3129B,平均长度29.65,成交价格14846.67元/吨,折328级价格为14391.67元/吨,这是新棉上市以来3次抛售的首次成交。

2.2、配额外成本成内外均衡价格波动中心

尽管2015年中国进口限定在关税配额内89.5万吨,当从当前内外价差走势来看,按2014年配额外美棉进口成本估算发现,自今年政府宣布实施棉花直补政策以来,内外价差开始收敛,以配额外计算的美棉进口持平基本维持在0-1000元/吨区间波动。基本反映了直补政策下内外市场的均衡价格。

上周该内外价差再次从1000元/吨开始回落,美棉期价较郑棉走势相对平稳,尤其是国内首次直补带来的市场化条件冲击下,在2014年尚未结束前,关注美棉配额外进口利润的区间波动,能有效把握郑棉走势。

图表 8 美棉盘面价格配额内、外进口成本

单位:吨;数据来源:wind

2.3、小结:交售进度放缓,棉农观望氛围较浓

当前无论是新疆还是内地交售进度以及加工进度均较缓,棉农观望情绪较浓,因此,当前盘面呈现低位区间震荡走势;从新疆竞卖成交状况来看,成交价格14400一线成为当前棉花的重要阻力位;内外均衡价格显示,目前进口配额外成本在13100元/吨,这形成了郑棉价格短期内波动的下限。

三、国内棉花需求端分析

3.1、下游需求分析

2014年9月份我国纱产量同比增长3.54%,较去年同期5.96%下降2.42个百分点;自今年6月连续3个月回落。

9月布产量同比增长0.34%,8月为2.25%,去年同期为4.32%;9月服装产量同比增长1.37%,8月同期3.41%,去年同期1.28%,下游产品产量增速出现连续3个月下滑,较去年均有大幅下滑,将影响棉花下游采购的积极性。

图表 9 棉纱、布以及服装产量当月同比

单位:吨;数据来源:wind

3.2、终端需求分析

据国家统计局最新公布数据显示,9月纺织业出口交货值累计同比增加1.66%,低于去年同期的7.38%。纺织服装出口交货值累计同比增长3.79%,较去年同期6.92%回落较大。目前纺织、服装出口增速同比放缓的速度很快,对于拉动棉花消费不利。

图表 10 纺织、服装出口交货累计同比增速

单位:吨;数据来源:wind

3.3、替代需求分析

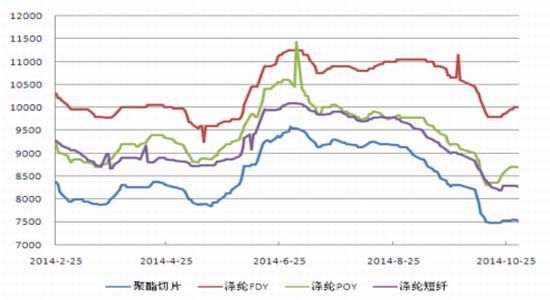

化纤方面,9月以来,聚酯、涤纶价格一直处于年内最低价格区间运行,并有继续创新低的趋势,替代品方面价格萎靡也制约棉花期价回暖。

图表 11 化纤替代品价格走势

单位:吨;数据来源:wind

3.4、小结:需求疲弱,替代品价格创新低

从需求角度来看,下游纺织、服装产量同比增速连续3月下滑;纺织、服装出口状况同样欠佳;替代品价格大幅下滑,并屡创新低;需求端对于棉花的采购积极性将大幅下降,随用随采的库存策略进一步打压棉花价格。

四、棉花11月投资机会

4.1、技术面下跌趋势中,11月区间震荡

从技术面来看,内外盘均处于下跌趋势中的区间盘整阶段,郑棉指数前期低点12570将面临再次考验。但美棉盘面表现相对偏强,有望突破60日均线的偏强整理。

从绝对价格来看,美棉在11月有望维持在63-67美分/磅区间运行;郑棉受60日均线压制下行,下跌目标位在13000附近。

图表 12 美棉、郑棉期价走势

数据来源:文华财经

4.2、操作策略及风险提示

对于1501合约,逢高做空为主,尤其是价格反弹至60日均线附近。

风险方面,USDA对出口数据的调整存在很大的可操作性,这将延续至2015年4月美棉年度出口基本告罄时,月度间的调整将在短期内左右美棉价格。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- ·坯布的几个基本概念

- 2012-03-20

- ·水刺无纺布

- 2012-03-22

- ·熔喷无纺布

- 2012-03-22

- ·复合斜纹组织

- 2012-03-21

- ·针织面料

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络