欢迎光临,

欢迎光临,

行情回顾

国内棉花期货市场:上周棉花期货价格1505 合约价格继续反弹,报收于12800元/吨,最低价12320 元/吨,周上涨210 元/吨,周跌幅1.67%。

美国棉花期货市场:上周美棉03 合约价格窄幅波动,报收于60.08 美分/磅,上涨0.56 美分/磅,涨幅0.94%。

要点分析

国内方面:中国新疆新花六成已采摘,东部棉区采摘继续。南疆阿克苏地区、库尔勒地区轧花厂籽棉到厂价格在3.15 元/斤。目前受采摘进度减慢以及减产等因素影响,南疆地区依然存在一定压力,不少轧花厂拒收或者将价格压制较低价位。阿克苏地区目前当地不少棉田仍未采摘完毕,部分田地采摘率只能达到60%,整体较往年推迟,不过近期霜冻天气并不常见,暂时对籽棉质量影响不大。皮棉市场成交情况继续维持清淡,白棉二、三级混装皮棉的站台提货价在14600-14700元/吨,南疆运费高企也给皮棉成交带来压力。北疆奎屯地区轧花厂手采籽棉到厂价在3.1 元/斤,机采棉到厂价在2.5 元/斤,机采皮棉报价在13800-14000 元/吨。内地棉花陆续采摘,籽棉价格在3.08-3.3 元/斤不等。近期纺织企业依旧对后市不看好,观望情绪较浓。

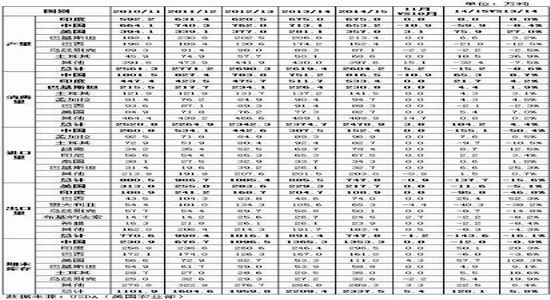

国际方面:上周美棉期价大幅下挫,失手60 美分/磅,创下五年新低。由于全球棉花供应基本面前景不佳。上周,美国农业部USDA 最新发布了11 月份全球棉花供需预测报告显示,2014/2015 年度全球棉花总产量较前一个月调整5.2 万吨,全球库存调整5.4 万吨。可见,庞大的棉花库存压力将会对国际棉价构成极大的上涨阻力。另外,报告中预计2014/2015 年度美棉产量为357 万吨,调整3.1万吨,期末库存111 万吨增加4.3 万吨,而消费量和出口量未作调整,产量和库存上升同样对国际棉价形成很大压力。另外,美国棉花出口销售不佳,同比呈现下降态势,由于中国限制发放进口配额,美棉出口受到严重制约,随着新花采摘量逐步增加,未来美棉出口预期将持续维持偏弱走势。除了美棉外,印度棉花产量也在增加,上周CAI 印度棉花协会公布了2014/2015 年度印度最新供需预测报告,预计新年度印度棉产量689.35 万吨,高于上月预测的686.29 万吨。

总体上来看,预计后期棉花期价仍处于易跌难涨的,空单继续持有。

数据跟踪

图1:USDA 棉花供需预估表

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·麻型织物的特点和品种

- 2012-03-21

- ·坯布的几个基本概念

- 2012-03-20

- ·日本蓄热保温面料技术

- 2012-03-21

- ·珠地网眼

- 2012-03-21

- ·无纺布的形成方法及种类

- 2012-03-20

- ·复合斜纹组织

- 2012-03-21

- ·卫衣

- 2012-03-21

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络