欢迎光临,

欢迎光临,

尽管国内主流 PTA生产企业再次祭出限产保价的大旗,但在生产利润尚可的情况下,限产的实际履行程度将受到较大的影响,并且,本月中旬之后,部分装置或将陆续重启,供应将逐渐恢复。更为重要的是,在上游原油始终处于弱势的情况下,下游化工品整体成本重心将继续下移。因此,从操作的角度来看,建议投资者可采取逢反弹抛空的策略,密切关注生产利润的变化以及 PTA 装置的开停情况,近期的方向依旧以空为主,后期关注主力 1505 合约在 5000 元/吨关口的争夺。

一、本周期货行情回顾

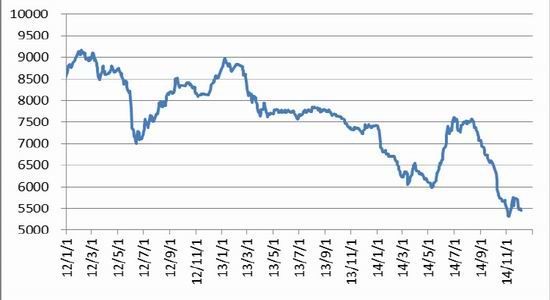

图表 1:国内 PTA 期货 1501 合约日 K 线图

资料来源:文华财经 光大期货研究所

上周末,国内几大 PTA 生产企业罕见的同时宣布 12 月减产或检修的计划,这在很大程度上是为了对冲近期原油快速下跌所带来的风险。然而,本周一国内 PTA 主力 1505 合约仍是以跌停收盘,近月 1501 合约的跌幅相对较小,这主要是受到 PTA 减产消息的支撑。在此后的几个交易日里,期价整体呈现低位弱势震荡的走势,偏空的格局仍在延续。

二、本周现货行情回顾

图表 2:国内 PTA 内盘现货价格 单 位:元/吨

资料来源:光大期货研究所

本周 PTA 现货市场由于主流供应商减产刺激,止跌反弹,然成本端依旧弱势,PTA 生产效益大幅扩大,PTA 现货价格上涨乏力,冲高后小幅回落,聚酯工厂产销一般,原料补货积极性不大,成交量一般。

内盘方面:周一,PTA 内盘行情继续走弱,解套盘重心下移,报 5450-5500 元/吨,买盘重心下移至 5350-5400 元/吨偏下,谈 5400 元/吨附近,两单偏低 5380-5410 元/吨成交;周二,PTA 内盘行情清淡,重心持稳,买卖盘观望,报盘 5500 元/吨偏上,递盘 5450 元/吨偏上,商谈5480-5500 元/吨,两单送到成交;周三,PTA 内盘行情小幅上涨,买盘重心跟涨至 5500 元/吨附近,报盘小幅上移至 5520-5550 元/吨,商谈 5500-5520 元/吨之间,一单现货 5480 元/吨自提成交;尾盘期货继续大幅拉涨,现货商谈重心跟涨,尾盘几单现货 5550-5580 元/吨送到成交;周四,PTA内盘行情安静,买气不佳,重心小幅下移,报盘 5550 元/吨送到,递盘 5500-5520 元 /吨偏下,商谈重心小幅下移,两单现货 5520-5530 元/吨送到成交。周五,PTA 内盘行情偏弱,报盘 5500-5530元/吨,买气一般,递盘维持 5450 元/吨偏下,商谈 5480 元/吨附近,两单 5480 元/吨送到成交。

外盘方面:本周 PTA 外盘市场行情清淡,聚酯工厂买气一般,受外围原油等环境偏弱,美金 PTA 价格低位震荡。周一,PTA 外盘行情依旧偏弱,船货报盘 725 美元/吨附近,递盘 710美元/吨附近,一单船货 720 美元/吨成交;周二,PTA 外盘行情僵持,报盘 730-740 美元/吨偏上,递盘 710-720 美元/吨偏下,分歧较大,商谈重心预计较昨日持稳 720-725 美元/吨;周三,PTA 外盘行情清淡,船货报盘维持 730-735 美元/吨偏上,递盘 710-720 美元/吨偏上,商谈重心维持 725-730美元/吨之间;周四,PTA 外盘行情持稳,船货报盘 730 美元/吨以上,递盘 720-725 美元/吨偏下,重心持稳在 725 美元/吨附近,成交暂无;周五,午 PTA 外盘行情依旧安静,船货报盘维持 730美元/吨偏上,递盘 720 美元/吨附近,商谈 720-725 美元/吨,一单船货 721 美元/吨成交。

据 CCF 统计,本周 PTA 内盘最高成交价格 5580 元/吨送到,最低成交价格 5380 元/吨现货送到;外盘最高成交价格 725 美元/吨船货,最低成交 720 美元/吨船货。

三、供需基本面

(一)上游

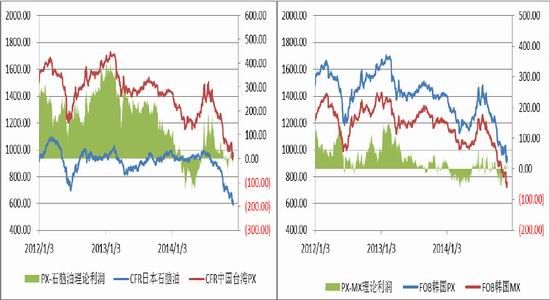

图表 3:FOB 韩国 PX 价格 单位:美元/吨

资料来源:光大期货研究所

本周外盘 PX 价格延续低位弱势震荡的走势,CFR 台湾价格始终在 1000 美元/吨关口之下徘徊,前半周在部分 PX 装置减产消息的刺激下,价格一度走高,然而,在上游原料价格持续走软的情况下,PX 价格亦受到明显的拖累,周五时 CFR 台湾价格报收在 950 美元/吨。另外,从生产利润来看,本周 PX 生产企业依旧处于盈亏线附近徘徊,未能出现持续且大规模的亏损,这将降低其停车或降负荷的意愿。

图表 4:PX-石脑油的理论利润 单位:美元/吨 图表 5: PX-MX 的理论利润 单位:美元/吨

资料来源:光大期货研究所 资料来源:光大期货研究所

(二)PTA

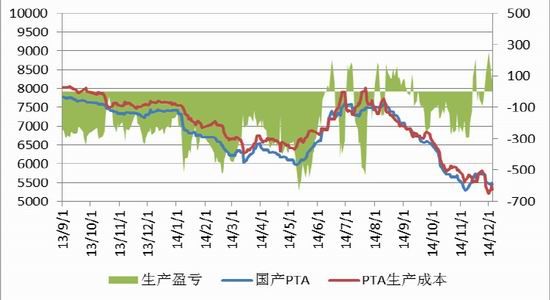

受到主流生产企业集体降负荷的影响,本周 PTA 现货价格勉强维持平稳,但在原料端走弱的带动下,报价难以继续走高,检修的利多影响随之淡去。更为重要的是,周内 PTA 生产企业的理论加工成本一度攀升至 1000 元/吨附近,这直接引来小型 PTA 装置套保的压力,进而限制价格的现货送到;外盘最高成交价格 725 美元/吨船货,最低成交 720 美元/吨船货。

上涨空间。并且,市场普遍预计在 12 月中旬左右均会陆续开车,届时 PTA 现货供应端依旧承压,行情难以上涨,总体上来看,PTA 的弱势或将延续。

图表 6:国内 PTA 价格及理论生产毛利 单位:元/吨

资料来源:光大期货研究所

(三)下游

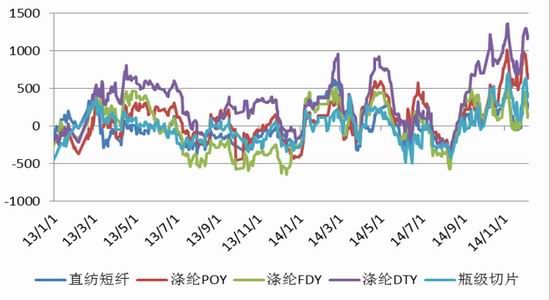

本周聚酯成品价格亦出现了一定的松动,但其生产利润依旧维持高位,并且,开工率始终处于 80%之上,其对 PTA 的刚性需求依旧存在,但随着时间的推移,后期终端纺织需求下降是大概率事件,届时聚酯的高开工率或难以维系。

图表 7:国内聚酯产品理论生产毛利 单位:元/吨

资料来源:光大期货研究所

四、操作策略

综合以上的分析,尽管国内主流 PTA 生产企业再次祭出限产保价的大旗,但在生产利润尚可的情况下,限产的实际履行程度将受到较大的影响,并且,本月中旬之后,部分装置或将陆续重启,供应将逐渐恢复。更为重要的是,在上游原油始终处于弱势的情况下,下游化工品整体成本重心将继续下移。因此,从操作的角度来看,建议投资者可采取逢反弹抛空的策略,密切关注生产利润的变化以及 PTA 装置的开停情况,近期的方向依旧以空为主,后期关注主力 1505 合约在5000 元/吨关口的争夺。

- 其他新闻

- 更多>>

- ·纺织基地刮起“时尚旋风”

- 2012-11-29

- ·希腊已聘请德意志银行和摩根士丹…

- 2012-11-29

- ·波罗的海干散货运价指数上扬,因…

- 2012-11-29

- ·德国11月CPI平预期 欧股午…

- 2012-11-29

- ·菲律宾上季GDP同比增7.1%

- 2012-11-29

- ·葡萄牙议会通过2013年预算案

- 2012-11-29

- ·欧盟委员会批准西班牙银行重组计…

- 2012-11-29

- ·高盛领衔全明星游说团 全美总动…

- 2012-11-29

- 纺织百科

- 更多>>

- ·涡流纺纱的特点

- 2012-03-21

- ·湿法无纺布

- 2012-03-22

- ·纺织品的常规检测项目

- 2012-03-22

- ·牛仔布的生产过程

- 2012-03-20

- ·无纺布的形成方法及种类

- 2012-03-20

- ·棉纱丝光要求

- 2012-03-21

- ·QC验布流程

- 2012-03-22

- ·纺织面料测试方法及标准

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络