欢迎光临,

欢迎光临,

一、2014 年 PTA行情回顾

图表 1:PTA 指数日 K 线图

数据来源:文华财经 金友期货研究所

2014 年 PTA 行情大致可分为三个阶段。年初,PTA1401 合约完成巨量交割,使得此前市场对仓单紧张的担忧解除,PTA 期价下方失去支撑,开启了一轮势如破竹的下跌行情。截至 5 月 8 日,PTA 指数暴跌1466 元/吨,跌幅达到 19.7%。

由于利润空间被压缩,亚洲 PX 工厂 5 月份加大了减产力度,5 月中上旬,国内三大 PTA 巨头组建产业联盟减产保价。继 3 月份去库存之后,PX 和 PTA 工厂联袂减产的局面再次出现,促使期价增仓加速反弹 1340 元/吨。7 月 22 日,PTA 指数最高冲至 7384 元/吨,逼近年内高点。

随着成本支撑减弱,以及 PTA 产业联盟解体,8 月中旬 PTA 再度走弱。石油输出国组织(OPEC)无意减产,导致国际原油暴跌,更是加剧了 PTA 期货下行风险。12 月 1 日 PTA 指数创下年内新低 5238 元/吨,本轮累计跌幅高达 27.5%。

目前,原油仍处在下行通道,而 PTA 工厂联合减产消息再次发酵。在成本塌陷背景下,PTA 期货维持低位震荡。

二、基本面情况

1、供应骤增 原油重心大幅下移

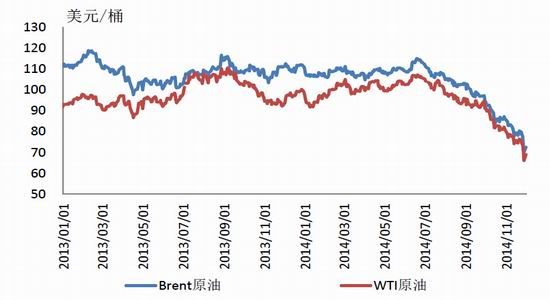

图表 2:Brent 与 WTI 原油期货

数据来源:Wind 资讯 金友期货研究所

2014 年原油价格先扬后抑,整体重心大幅下移。上半年,美国经济表现较好,需求增加导致美原油库存大幅下降,此外,美元指数徘徊在 80 附近阶段性低位,促使两地原油价格震荡走高。6 月中旬,伊拉克局势紧张加剧,引发市场对石油供应中断的担忧,将原油价格推至年内高位,美原油指数最高至104.32 美元/桶,Brent 原油指数最高至 113.92 美元/桶。下半年,美国页岩油供应增加导致美原油库存持续攀升,加之美元走势强劲,原油价格承压下行。OPEC 减产预期的落空,成为力压油价的最后一根稻草,截至 12 月 1 日收盘,美原油指数暴跌至 69.58 美元/桶,Brent 原油指数暴跌至 72.54 美元/桶,创下近四年来的低点。

供应增加依然是压制明年原油价格的主要因素。得益于页岩油开采技术突破,美国原油总体产量从2008 年至 2014 年间飙涨 80%,美国原油供给占全球的比重也因此从 10%上升至 13.7%,预计 2015 年美国日均原油产量将达到 940 万桶。OPEC 自 2011 年决定将石油日产量保持在 3000 万桶水平,这个限额一直维持至今,其实际产量远超过这一指标。

需求方面,根据 IMF[微博] 最新的《世界经济展望》报告,由于 2014 年上半年发达经济体经济活动出现倒退,新兴市场的发展前景也不如此前乐观,其对 2014 年和 2015 年的世界经济增长预测分别下调为 3.3%和 3.8%。11 月 6 日 OPEC 发布的年度《世界石油展望》报告显示,下调未来 20 年大部分年份的原油需求预期,报告预计,2017 年全球对 OPEC 原油的需求可能降至 14 年来最低的日均 2820 万桶。这比去年报告的预测减少 60 万桶,比今年的日均需求量减少 80 万桶。预计明年原油价格恢复力度较为有限。

2、PX 持续增产 供应趋于宽松

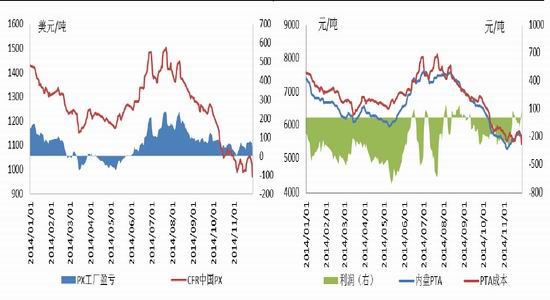

图表 3:PX 价格与利润,进口 PX 折算 PTA 成本

数据来源:Wind 资讯 金友期货研究所

2014 年亚洲 PX 现货价格呈现宽幅波动,整体重心随着原油和石脑油价格大幅下移,由年初的 1400美元/吨水平降至目前的 1000 美元/吨以下。从亚洲 PX 合同价来看,在全年 12 次 ACP 谈判中,2013 年有 7 次谈判达成,而 2014 年仅有 1 月和 10 月份达成,分别为 1415 美元/吨和 1210 美元/吨。

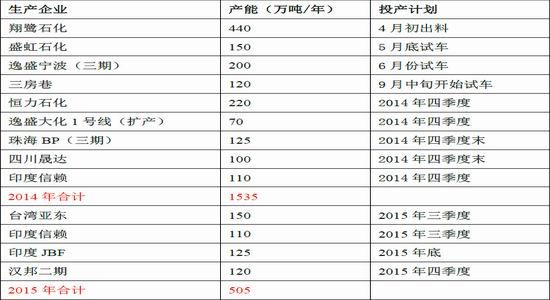

表 1:2014 年-2015 年全球 PX 新产能投产计划表

数据来源:CCF 金友期货研究所

亚洲 PX 供应增加是导致 PX 价格下滑的首要因素。2014 年亚洲新增 PX 产能约为 730 万吨,具体投产时间集中在三季度。继 2013 年增产 21.2%之后,今年国内 PX 新产能增速仍高达 15.7%。新增产能对市场的影响直接反应在了 PX 价格上,目前 PX 价格已经跌回到四年前的水平。

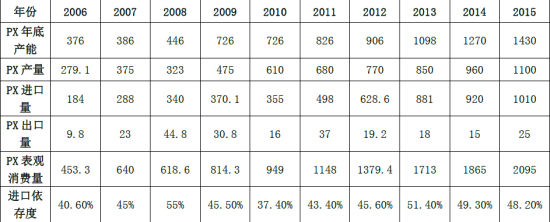

表 2:2006-2015 年中国 PX 供需平衡表(单位:万吨)

数据来源:CCF 金友期货研究所

2015 年,亚洲仍有 409 万吨的 PX 装置投产计划,预计年底国内 PX 产能将达到 1430 万吨,产能增速在 12.6%。连续三年维持两位数的增长,将导致国内 PX 供应更趋于宽松。尽管中国 PX 产量增加,但PX 进口依存度仍然较高。预计 2015 年,PX 进口量在 1100 万吨左右,进口依存度近三年逐步下滑,但仍将高达 48.2%。结合供需来看,明年国内 PX 供应量达到 2110 万吨,而表观消费量在 2095 万吨,总体供应状况较今年进一步宽松。

供应趋于宽松,导致 PX 工厂在产业链上的霸主地位有所动摇,行业告别高利润时代。今年 2 月底至5 月底,PX 工厂持续处于负利润水平。3 月中旬效益最差时,曾达到-79 美元/吨。为改善利润状况,今年 3 月份和 5 月份,亚洲 PX 工厂曾两次大幅减产,加之下游 PTA 工厂同时配合减产,PX 价格一度上冲至 1503 元/吨的年度高点,工厂利润也因此得到改善。预计未来在较大的供应压力下,PX 工厂开工率将进一步下调,波动也将更为频繁。减产或推迟新产能释放时间点,将成为 PX 工厂改善利润状况的常用手段。

PX 价格弱势,对 PTA 支撑力度将被弱化。进口 PX 折算的 PTA 成本从 7 月 22 日的年内最高点 8028元/吨,下跌至目前的 5774 元/吨。同时,国际油价坍塌,以及石脑油价格弱势,也为 PX 提供了更大的利润压缩空间。

3、PTA 过剩压力有增无减

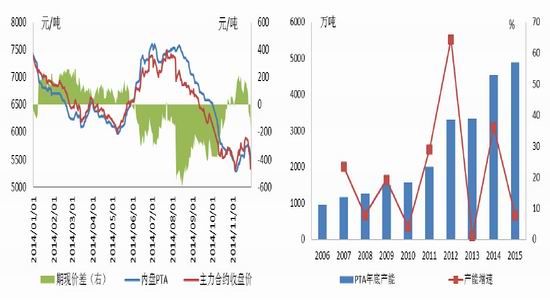

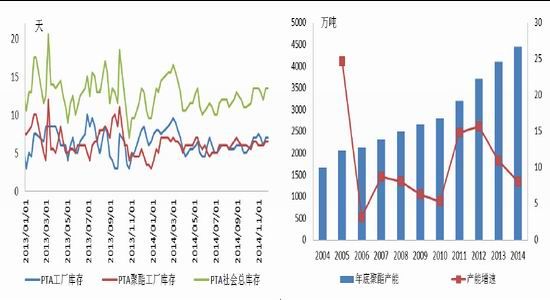

图表 4:PTA 期现价格,PTA 产能及增速

数据来源:Wind 资讯 金友期货研究所

2014 年 PTA 价格走势与 PX 极为相近,大致呈现三浪下跌形态。PTA 现货由年初的 7360 元/吨下跌至目前的 5440 元/吨,年内累计跌幅达到 26.1%。国内主流供应商月度合同结算价由年初的 7170 元/吨下调至 11 月份的 5875 元/吨,跌幅达到 18.1%。

表 3:2014-2015 年亚洲 PTA 新产能投产计划表

数据来源:CCF 金友期货研究所

产能过剩是导致 PTA 市场的跌跌不休的罪魁祸首。今年亚洲 PTA 新增产能 1500 多万吨,其中 92.8%集中在中国。2014 年国内 PTA 产能增速高达 36.1%,年底产能将达到 4528 万吨,首次超过国内聚酯总产能。供应过剩的市场格局下,PTA 期货持续下跌,今年的两波跌幅更是分别达到了 19.7%和 26.3%。

自 2012 年起,PTA 行业长期深陷亏损泥潭,2014 年 PTA 行业平均亏损在 262 元/吨。供应压力不断加剧,企业选择降低装置负荷以控制产量,进而达到维系现货价格的目的。PTA 行业开工率从 2011 年的94%左右逐年下降,但 PTA 工厂利润并未得到有效改善。

为改变亏损局面,继 3 月份减产去库存之后,5 月份逸盛、恒力和翔鹭三大巨头组成 PTA 产业联盟,联合将国内 PTA 负荷控制在 70%以下。此外,他们单方面取消下半年合约,并强制执行以 PX 价格为参考的新的定价模式,对不接受新合约的聚酯工厂停止供货。由于聚酯市场集中度较低,谈判能力较弱,且部分大型聚酯工厂参股上游企业,最终,多数聚酯工厂被迫接受了“霸王”条款。PTA 期货价格也因此被大幅拉涨 1340 元/吨,涨幅高达 22.3%。即便如此,PTA 工厂仍然难以摆脱亏损的厄运。由于参考成本定价,利润空间被锁定,使得 PTA 工厂对 PX 的上涨容忍度提高。加之亚洲 PX 工厂同时减产,导致 PX价格上涨幅度超过了 PTA 现货。6 月 30 日,PTA 现货反弹至 7600 元/吨的年内高点,但 PTA 理论亏损仍达到 428 元/吨。

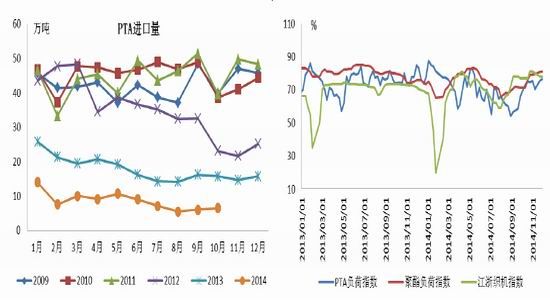

图表5:PTA进口量,PTA负荷

数据来源:CCF 金友期货研究所

由于近几年国内 PTA 新增产能呈现爆发式增长,在供应充足的情况下,PTA 进口依存度呈现逐年下降的趋势。未来,随着 PTA 新增产能的进一步释放,预计 2015 年进口量将维持在较低水平,进口依存度降至 6%以下。今年 PTA 出口量增加至 50 万吨。随着中国 PTA 出口贸易逐渐步入正轨,预计 2015 年 PTA出口量将达到 100 万吨以上,这为未来缓解国内 PTA 供应压力提供了一条新的途径。

表 4:2006-2015 年 PTA 供需平衡表(单位:万吨)

数据来源:CCF 金友期货研究所

2015 年,PTA 新产能增速约在 7.6%,较今年明显下降,但市场仍将处于消化过剩产能的阶段。预计2015 年底 PTA 产能将增加至 4873 万吨,而聚酯产能增速预计在 7%附近,产业链供应过剩的程度将会进一步加剧。

总体来看,产能过剩的阴霾将长期笼罩 PTA 市场,整体运行将维持低开工、低效益的态势。同时,行业仍处于洗牌周期,企业间竞争将进入白热化。企业资金实力、技术成本优势、产业配套以及区域客户资源等都将决定着企业未来的命运。预计 2015 年 PTA 平均负荷将维持在 70%附近,一些竞争力较差的装置可能会被淘汰。

3、终端维持刚需

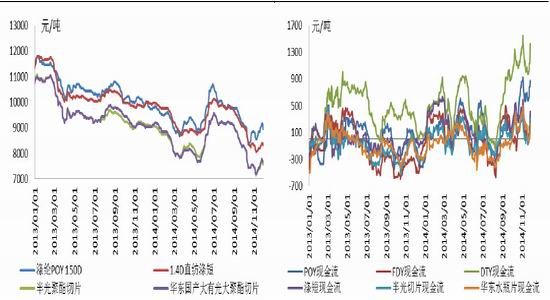

图表 6:主要聚酯产品价格与现金流

数据来源:Wind 资讯 金友期货研究所

相对于原料价格,2014年聚酯产品价格跌幅相对较小,大约在6.1-16.6%之间。因此,今年聚酯现金流状况较去年明显改善。除3月份,以及5-7月份,由于PTA工厂减产挺价,导致聚酯出现负的现金流外,全年大部分行情中,聚酯工厂均拥有较好的利润。11月4日,利润状况最好的DTY盈利空间达到1546元/吨,为近三年以来的高点。

图表 7:聚酯产品库存,聚酯产能及增速

数据来源:CCF 金友期货研究所

聚酯行业利润状况的改善,源自行业对新增产能的控制,以及聚酯企业以销定产的运作模式。聚酯行业的投产高峰期在2011-2012年,之后便逐年下降,今年聚酯新产能增速仅为8%左右。随着近两年PTA行业产能的持续扩张,今年年底,国内PTA产能将超过聚酯总产能,原料供应过剩进一步加剧。相对于PTA行业,聚酯行业集中度较低,企业规模较小。因而,控制负荷以销定产实现低库存经营,成为增强企业竞争力的有效途径。今年聚酯平均负荷在78.5%,较去年平均水平下降3.2个百分点。

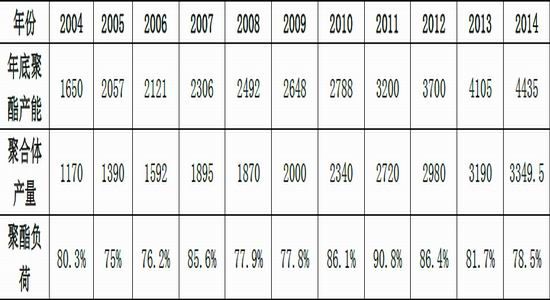

表5:2004-2014聚酯产能产量(单位:万吨)

数据来源:CCF 金友期货研究所

截至2014年年底,国内聚酯产能达到4435万吨。预计明年聚酯产能增速将会进一步降低至7%附近,新增产能投放力度小于原料PTA的投产,因此聚酯企业的议价能力将有所增强。此外,由于原料供过于求,成本下行压力较大,聚酯工厂及下游织造企业备货积极性也将会有所降低,采取按需采购、随买随用的可能性较大。

图表8:纺织品、服装出口金额,2010-2014年终端需求增速对比

数据来源:Wind资讯 金友期货研究发展部

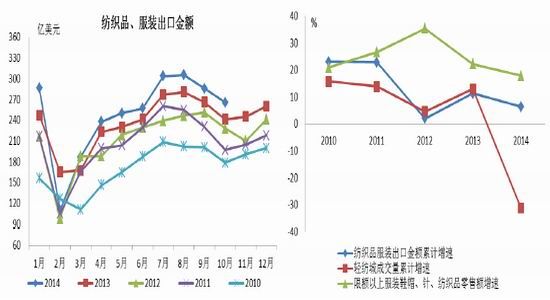

今年我国纺织品服装消费市场不容乐观。10月份,我国纺织品服装出口金额为265.4亿美元,环比下降7.1%,同比增加10.2%%。1-10月纺织服装出口金额累计为2484.7亿美元,累计同比增加6.4%,比2013年的11.3%明显下降。今年春季和秋季广交会采购商与会数和成交量均遭遇环比“双降”,当前纺织品服装外贸面临严峻挑战。在我国纺织服装行业主要竞争国中,菲律宾、斯里兰卡和印度1-8月纺织服装出口均呈现两位数增长,一定程度上挤占了中国在全球市场的出口贸易份额。

国内方面,今年1-11月轻纺城成交量累计为156969万米,较去年大幅减少31.2%;1-10月份限额以上服装鞋帽、纺织品零售额为9834.9亿元,同比增长10.2%,连续三年持续下滑。在宏观经济增速放缓的背景下,预计明年我国纺织服装市场将维持较低增速。总体来看,终端消费市场仍然是维持刚性需求为主。

三、综合分析及展望

2015 年 PTA 新增产能投放量将达到 505 万吨,产能增幅达 7.6%;PX 新增产能投放将达到 409 万吨,供应逐渐趋于宽松,对 PTA 的成本支撑力度将不断减弱;而聚酯新增产能增速在 7%附近。2015 年 PX 和PTA 新产能投放力度依然大于下游聚酯产能投放,导致 PTA 成本向下游传导难度加大。在产业链整体供过于求的背景下,2015 年 PTA 价格将维持较低水平。但是,不排除 PTA 企业仍可能继续通过减产保价来影响短期行情,且消费端仍存在刚性需求,这在一定程度上限制了 2015 年 PTA 期价跌幅,预计大部分时间期价将在 4800-6600 元/吨区间运行。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·丝光牛仔布生产过程

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·珠地网眼

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·E-PTFE面料介绍

- 2012-03-21

- ·纺织品的印染和后整理

- 2012-03-20

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·纱线知识

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络