欢迎光临,

欢迎光临,

第一部分 行情回顾

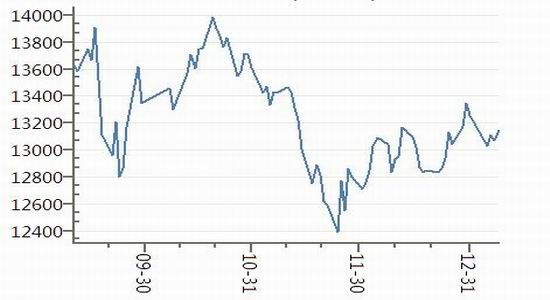

一、期货市场:上周,郑棉期货整体弱势反弹。周初因元旦期间外棉大跌而跳空低开,其后数日虽有所反弹,也未能完全收复失地。据统计,郑棉期货主力1505合约主要运行区间13000-13200元/吨,最低触及12890元/吨。从技术上看,万三关口有较强支撑。

美盘方面,ICE美棉也是以弱势反弹为主。主力1503月合约站稳60美分关口。综合基本面及走势来看,低位震荡行情或将延续。

图1:郑棉1505合约走势

数据来源:wind,华联期货研究所

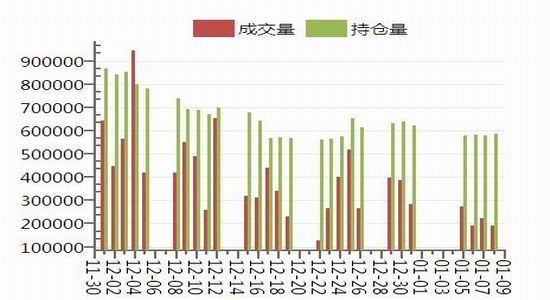

图2:郑棉期货成交量和持仓量

数据来源:wind,华联期货研究所

二、现货市场棉价弱稳,关注下游补库需求

2015年1月5日-2015年1月11日当周,国内棉花(12985, -120.00, -0.92%)现货价格以稳为主,局部有小幅变动。黄河流域3128级地产棉主流价格在12700-12900元/吨;长江流域3128级地产棉主流价格在12900-13200元/吨,较周初小幅上涨,棉企出货有所增加。新疆皮棉受河北、山东等地皮棉性价比优势影响销售不畅,巴楚、伽师、莎车等地3128级皮棉毛重报价低至13300-13400元/吨,惜售情绪较强。

短期国内棉市将维持稳定,棉花市场弱势未改,后期皮棉销售压力仍存。春节前多数纺织厂家资金紧张,限制采购需求。纺企库存虽低,但仍坚持随用随买。另外,进入2015年初,纺企开工率维持65%水平,较去年同期下降11%以上。

二、购销监测:新疆棉花加工有望1月底结束

据国家棉花市场监测系统对89家大中型棉花加工企业的调查,截至1月9日被调查企业累计收购籽棉583.0万吨,折皮棉224.6万吨。据此推测全国加工率为88.0%,同比下降9.5个百分点,较过去四年里的正常年份减缓2.7个百分点,其中新疆加工率为97.6%,同比下降2.4个百分点;全国销售率为38.3%,同比下降50.1个百分点,较过去四年里的正常年份减缓26.0个百分点,其中新疆销售率为40.5%,同比下降55.7个百分点。

按照国内棉花预计产量651.0万吨(国家棉花市场监测系统2014年10月份预测)测算,截至12月31日,全国累计交售籽棉折皮棉558.2万吨,同比减少92.7万吨,较过去四年里的正常年份减少97.0万吨,其中新疆交售籽棉折皮棉419.8万吨,同比减少20.2万吨;累计加工皮棉491.1万吨,同比减少143.3万吨,较过去四年里的正常年份减少104.0万吨,其中新疆加工皮棉409.8万吨,同比减少30.3万吨;累计销售皮棉214.0万吨,同比减少361.8万吨,较过去四年里的正常年份减少220.3万吨,其中新疆销售皮棉170.0万吨,同比减少253.4万吨。

新疆皮棉加工量409万吨即将达到监测系统预计产量。截至2015年1月9日,新疆地区累计加工皮棉409万吨,按照国家棉花市场监测系统2014年10月份调查,新疆皮棉总产量为419.9万吨,目前来看,新疆皮棉加工量与监测系统预测结果只差约10万吨。到1月末新疆地区皮棉累计加工量有望达到419万吨。自2014年度以来,10月、11月、12月三个月为新疆皮棉加工高峰,月皮棉加工量均在100万吨以上。尽管进入2015年1月后,新疆皮棉加工进度放缓,日加工量约1.5万吨左右,按国家棉花市场监测系统419.9万吨的产量,预计新疆棉花加工持续到1月底后即将基本结束。

三、纺织行业疲弱,产成品库存偏高

上周,国内纯棉纱市场行情变化不大,中低支纱价格仍缓慢下滑,中高支纱厂家虽报价坚挺,但为回笼资金,成交过程中存一定的商议空间。目前规模以上纺企整体开工率维持在5-6成,春节放假时间将比往年提前,按单生产仍是多数企业的主要经营方式。由于上游原料价格下跌幅度较大,而纺企纱线销售价格相对下跌缓慢,多数纺企部分纱支赢利情况有所好转,但产成品库存仍然偏高。

一般品质机织C32S含税主流报价在20000元/吨左右,中档品质报价在21000元/吨左右,少数报价略高,一般品质机织C40S税前主流报价在19000-19500元/吨;针织JC32S主流价格在24500元/吨左右,低品质报价较为混乱。

四、外棉市场:美国陆地棉装运量创年度新高

据美国农业部报告,2014年12月26日至1月1日,2014/15年度美国陆地棉出口净签约量为3.40万吨,较前周增长68%,较前四周平均值减少13%,主要买家为中国(1.58万吨)、越南、中国台湾、印度和巴基斯坦。2015/16年度美国陆地棉出口净签约量为45吨,主要买家为日本。

美国陆地棉出口装运量为4.67万吨,创本年度新高,较前周增长21%,较前四周平均值增长11%,主要运往土耳其、中国(1.05万吨)、越南、印度尼西亚和泰国。2014/15年度皮马棉净出口签约量为1996吨,较前周减少13%,较前四周平均值增长82%,主要买家为中国。皮马棉出口装运量为1089吨,较前周增长91%,较前四周平均值减少16%,主要运往中国(499吨)、印度、秘鲁和日本。

农产品信息分析机构Informa Economics 发布报告,预计2014/15年度美棉产量为345.7万吨,比USDA12月份预测减少了9798吨。根据Informa的预测,美棉单产为57.7公斤/亩,略高于USDA预计的57.6公斤/亩,过去5年平均单产为61.2公斤/亩。陆地棉产量预测为333.1万吨,USDA的预测为334.1万吨。

第二部分 后市展望与操作建议

预计短期国内棉市将维持稳定,局部小幅涨跌。整体来看棉花市场弱势未改,后期皮棉销售压力持续存在。下游纺织产业疲弱,春节前多数厂家采购谨慎,限制采购需求。纺企库存虽低,坚持随用随买。中长期来看,国内棉花供求结构性矛盾将在较长一段时间持续存在,限制棉花价格反弹高度。节前关注下游纺企补库心态及实际采购成交情况。

期货市场,维持郑棉低位区间震荡观点。操作上,主力1505合约短线可依托13000谨慎做多或保持观望。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·凉爽纤维面料

- 2012-03-21

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·纺粘无纺布

- 2012-03-22

- ·面料的正反面区别

- 2012-03-21

- ·天丝(TENCEL)面料

- 2012-03-20

- ·横机与圆机的区别

- 2012-03-21

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·加强斜纹的介绍

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络