欢迎光临,

欢迎光临,

摘要:

1. 过去 PX 在 PX-PTA聚酯产业链中处于强势地位,这是 PX 产能特别是在中国的产能紧张造成的。2014 年亚洲 PX 产能快速扩张,亚洲新增产能达 715 万吨,总产能达到 4120 万吨,增幅达 21%。预计 2015 年亚洲将有 540 万吨的新增产能投产,PX 将步 PTA 后尘转为供应过剩。

2. 2014 年 PTA 新增产能约 1050 万吨,很多项目都是 2010 年规划的,之后因为行业景气下滑,不断推迟投产时间,最终于 2014 年投产。2014 年国内 PTA 总产能达 4342 万吨,但下游聚酯产能增幅有限,在 4575 万吨左右,PTA 产能过剩高达 610 万吨。

3. 近年 PTA 产能的无序扩增造成产能过剩,从而造成全行业连续亏损,这也是 PTA 工厂选择结成限产联盟的原因。但是结成限产联盟来保价却很难达到目的,原因在于一旦产生利润,限产联盟又会不攻自破。所以即使以后再结成联盟也只会是漫漫熊市路上的一次阶段性反弹而已,只有通过充分竞争让 PTA 行业优胜劣汰,中国 PTA 行业才能健康的发展。

4. 聚酯行业的投产高峰期在 2012 年,之后的 2013 和 2014 年逐年下降,至 2014 年底,我国聚酯总产能将达到 4575 万吨,同比增长 10.3%,预计 2015 年底中国聚酯产能将达到 4825 万吨,同比增长 5.5%,可见聚酯新产能扩张高峰已经结束。从产业链来看,聚酯是产业链扩张最慢的环节,上游利润向下游转移,聚酯涤纶利润较好,且库存较低,行业景气度回升。

第一部分 行情回顾

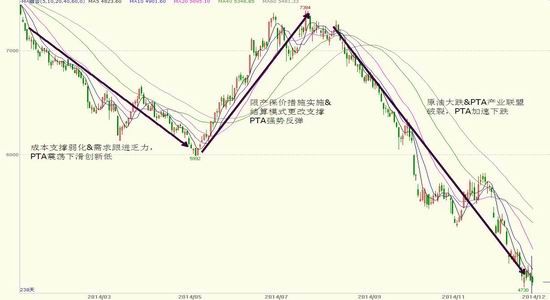

图 1: 2014 年 PTA 指数日 K 线走势图

资料来源:文华财经, 方正中期研究院

回首 2014 年,郑州 PTA 期货受原油大跌和 PTA 工厂限产等因素影响,价格波动幅度较大,2014 年交易介于 4728-7364 吨/元区间运行,总体可以分为三个阶段:

第一阶段:成本支撑弱化&需求跟进乏力,郑州 PTA 震荡下滑

2014 年新年伊始,郑州 PTA 延续 2013 年以来的震荡下滑走势,一方面,因 2013 年未能如期投入运营的 PX 装置大多推迟至 2014 年初,2014 年一季度有部分 PX 新增产能出现集中释放过程,而 PTA 装置此间新增产能释放不及 PX 产能释放,PX 供应紧张局面将得到明显改善,PX 价格难以强势上涨,累及 PX 在成本方面支撑减弱,另一方面,下游聚酯新增产能释放更是寥寥,因此,郑州 PTA 在成本支撑弱化与需求跟进乏力的背景下,抵消了春节长假前备货利好题材的支撑,累及郑州 PTA 震荡下挫,主力合约 TA1409 合约价格一举从 2013 年 12 月 31 日收盘价的 7328 元/吨下破 6000 元/吨整数关口 , 并于 5 月 9 日创下 5990 元/吨2009 年 3 月下旬以来新低。

第二阶段:限产保价措施实施&结算模式更改支撑郑州 PTA 强势反弹

2014 年 5 月中旬后,因 PTA 生产厂家亏损逐渐扩大,国内三家主要 PTA 生产商逸盛、翔鹭、恒力联合采取限产保价措施以减少现货供应,致使原本供应宽松的格局发生逆转,与此同时,PTA 主要厂采取改变结算价定价模式,以原料 PX 成本决定 PTA 价格以使 PTA 厂家生产避免亏损的目的,PTA 行业联盟的形成本质上是一种将亏损转嫁给下游聚酯工厂的行为。在 PTA 企业失去了打压 PX 价格的动机后,聚酯工厂缺乏有效压制 PX 价格的手段, 6 月份亚洲 PX 大幅上涨,到月底 PX-石脑油价差从低点 230 美元/吨大幅拉开至 500 美元/吨。 PX 重新成为暴利产品,对 PTA 而言成本支撑得到显著提高,此外,PTA 限产保价措施的持续,PTA 供应呈现偏紧格局,多重利好推动,郑州 PTA 自低位反弹拉升,至 8 月 11 日,TA1409 合约最高反弹至 7588 元/吨,较 5 月 9 日收盘价 5990 元/吨反弹 1598 元/吨,反弹幅度 26.7%。

第三阶段:原油大跌&PTA 产业联盟破裂,PTA 下跌创新低

2014 年 8 月中旬后,原油市场基本面利空的格局并未得到改观,供应充裕需求却显不足,11 月底 OPEC 表示保持当前 3000 万桶/日的产出上限不变,OPEC 的这番不减产表态更是火上浇油,国际原油加速下探。截止12 月 18 日,美原油跌至 54.36 美元/桶,距 2014 年最高价已下跌了 49.5%,并创 2009 年 5 月月初以来最低。

国际原油的大幅下跌带动下游石脑油及 PX 的价格持续下探。原料 PX 价格的下挫,使得 PTA 企业生产利润提高,在利益驱使下,PTA 产业联盟迅速破裂,PTA 企业纷纷提高开工率。PTA 开工率快速提高使得 PTA 库存回升,供需失衡矛盾激化使得 PTA 加速下跌。11 月底,市场再次传出限产传闻,12 月初 PTA 工厂降低负荷,但由于此次限产时间较短,再者,当时原油继续下跌,PTA 未走出像 5 月的反弹行情,反而 PTA 价格跌至 6 年新低。

第二部分 影响 PTA 价格走势的基本面分析

一、上游 PX 方面

(一)PX 产能进一步扩展,供应趋于宽松

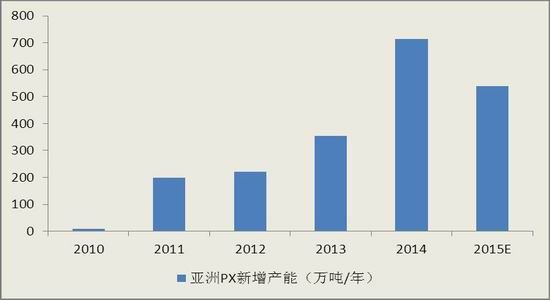

图 2:亚洲 PX 新增产能

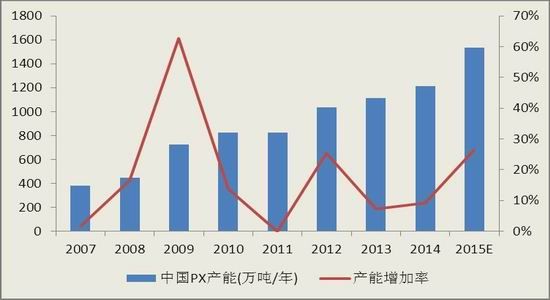

图 3:中国 PX 产能及增长率

资料来源:WIND, 方正中期研究院

过去 PX 在 PX-PTA-聚酯产业链中处于强势地位,这是 PX 产能特别是在中国的产能紧张造成的。2014 年亚洲 PX 产能快速扩张,亚洲新增产能达 715 万吨,总产能达到 4120 万吨,增幅达 21%。预计 2015 年亚洲将有540 万吨的新增产能投产,PX 将步 PTA 后尘转为供应过剩。

表 1:2015 年亚洲 PX 新产能投产计划表

资料来源:卓创资讯, 方正中期研究院

在中国国内,PX 产能扩张速度大幅落后于 PTA 产能扩张,这也使得我国 PX 进口依存度在 50%以上。截至2014 年底,中国 PX 产能预计将达到 1212 万吨,增加 95 万吨。2014 年国内 PX 新增产能主要是丽东扩容 30 万吨,彭州石化 65 万吨。相对于国内 PTA 的增速,国内 PX 产能远不能满足下游需求,很依赖从韩国、日本等国进口。预计 2015 年中国将有 320 万吨产能投放,中国 PX 总产能也将达到 1532 万吨,而至 2015 年底 PTA 产能将达 5200 万吨,假如开工率继续保持在 70%左右,以 PTA 的 PX 单耗为 0.66 来计算, 3600 万吨 PTA 将需要 2370 万吨 PX。而即使最乐观估计,2015 年 PX 产量不可能超过 1300 万吨。2015 年国内至少将有 1000 万吨的 PX 供需缺口。可见 PX 国内产能远不能满足下游需求,国内 PX 供应依旧维持紧张态势。

2014 年 11 月 18 日国务院发布了《政府核准的投资项目目录(2014 年本)》,里面规定新建对二甲苯(PX)项目由省级政府按照国务院批准的石化产业规划布局方案核准,即新建 PX 项目的核准权下放到省级政府。2014年 12 月 15 日工业和信息化部在其官方网站公开征求对《对二甲苯项目建设准入条件》的意见。该条件对对二甲苯(PX)的项目建设从选址,工艺、技术、装备,能源消耗与产品质量,环境保护与清洁生产,安全、消防和职业病防治,监督与管理等方面提出了具体的要求和条件。国内对二甲苯产能长期不足,随着行业准入条件的明确,行业将迎来较大的发展。

表 2:中国大陆 2010-2015 年 PX 供需平衡表(单位:万吨)

资料来源:卓创资讯, 方正中期研究院

根据海关统计数据显示,2014 年 1-10 月我国 PX 累计进口 784.96 万吨,较去年同期增加 42.92 万吨,同比增幅为 5.78%。预计 2014 年全年 PX 的累计进口量为 940 万吨,同比增长 3.87%;预计 2015 年全年 PX 的累计进口量将到达 1010 万吨,同比增长 7.44%。从我国 PX 进口来源地来看,我国 PX 主要进口国(或地区)依次分别是:韩国(31%)、日本(24%)和台湾(18%)。

图 4:PX 月度进口量及增速

资料来源:WIND, 方正中期研究院

(二)产业链利润再分配,PX 利润压缩

图 5:2014 年 PX 与布伦特原油价格

图 6::2014 年中石化[微博] PX 月度出厂结算价

资料来源:WIND, 方正中期研究院

PX 主要受上游成本和下游 PTA 需求影响,2014 年 PX 价格高点出现 7 月下旬,分别达到了 1481.00 美元 /吨 FO B 韩国和 1503.00 美元 /吨 CFR 中国。随后受原油大跌影响,下半年 PX 大幅下跌,至 12 月中旬,分别跌至 799.00 美元 /吨 FO B 韩国与 821.00 美元 /吨 CFR 中国,距 2014 高点分别下跌了 46.0%和 45.4%。

2014 年亚洲 ACP 月度谈判上双方分歧严重,全年只有二月和十月这两个月商谈成功,相比往年,2013 年和 2012 年分别有 7 次和 11 次商谈成功。由于在 2014 年 PX 产能大幅扩张,PTA 厂家和 PX 厂家激烈争夺话语权。

ACP 谈判对市场的参考价值越来越低,已经名存实亡,下游 PTA 合约的定价机制也改为根据 PX 现货月均价来制定结算价格。

图 7:ACP 结算价格走势

资料来源:WIND, 方正中期研究院

生产 PX 的方式主要有以石脑油和 MX 为原料两种,PX 的利润主要由 PX-MX 的价差和 PX-石脑油的价差决定的。一般而言,MX 制 PX 的成本在 200 美元/吨左右,石脑油的成本在 350 美元/吨左右。在 2014 年,年初石脑油制 PX 的生产利润一路下滑,并在 2 月下旬到 6 月中旬之间处于亏损状态,下半年 PX 的生产利润快速回升,并在 7 月至 8 月里 PX 利润达到年内的高峰 200 美元/吨,9 月开始 PX 利润逐步走低至盈亏平衡。2014 年 PX 的利润较往年有很大的回落,这主要是由于亚洲 PX 产能的快速扩张,而在 2015 年亚洲将有 540 万吨的新增产能投产,PX 将转为供应过剩,可以预见 PX 暴利时代将一去不复返。

图 8:石脑油制 PX 生产利润

图 9:MX 制 PX 生产利润

资料来源:WIND, 方正中期研究院

二、PTA 市场情况

(1)PTA 产能过剩压力进一步增加

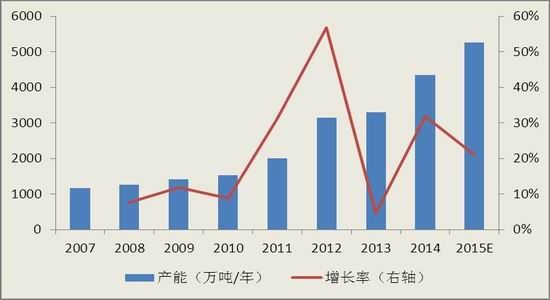

图 10:2007-2015 中国 PTA 产能及年增长率

资料来源:WIND, 方正中期研究院

过去十年里,伴随着中国经济的迅速发展,PTA 行业也得到飞速发展。十年间我国 PTA 产能扩张经历了两轮高峰,第一个高峰是 2005-2006 年,新增产能 460 万吨,实现了翻番;第二个高峰是 2010-2012 年,产能从1530 万吨增长至 3300 万吨,增幅达 80.4%。2014 年 PTA 新增产能约 1050 万吨,很多项目都是 2010 年规划的,之后因为行业景气下滑,不断推迟投产时间,最终于 2014 年投产。2014 年国内 PTA 总产能达 4342 万吨,但下游聚酯产能增幅有限,在 4575 万吨左右,PTA 产能过剩高达 610 万吨。

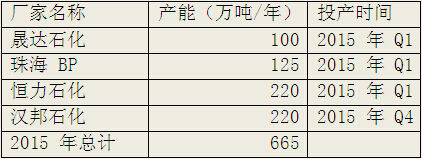

表 3:2015 年 PTA 新产能投产计划表

资料来源:卓创资讯, 方正中期研究院

表 4:中国大陆 2008-2015 年 PTA 供需平衡表(单位:万吨)

资料来源:卓创资讯, 方正中期研究院

据统计,截至 2014 年底,我国 PTA 产能达 4342 万吨,同比增长高达为 31.8%。2015 年 PTA 继续有新装置投产,且大部分是 2014 年四季度推迟的装置,并集中在 2015 年一季度释放。预计 2015 年全年 PTA 新增产能将达到 665 万吨,届时总产能将达到 5007 万吨,同比增长 15.3%。PTA 产能过剩将进一步加剧,随着竞争的加剧以及亏损的持续,一些缺乏竞争力的小 PTA 装置将逐步退出市场。

据海关统计,2014 年 1-10 月 PTA 累计进口 85.79 万吨,较去年同期减少了 97.47 万吨,同比减少了 53.2% 。

2014 年 1-10 月 PTA 累计出口 36.78 万吨,较去年同期增加了 26.7 万吨,同比增加了 264.9% 。从我国 PTA 的分国别进口量来看,我国 PTA 主要进口国(或地区)依次分别是:韩国(55.6%)、泰国(20.3%)、台湾(7.6%)、日本(7.3%)和马拉西亚(4.0%)。当前 PTA 国内供应量已基本能满足下游聚酯需求,进口主要用于来料加工生产,2014 年 PTA 市场价格屡次刷新新低且整体处于利润亏损阶段,国内 PTA 进口商进口意愿降低。到 2015年,随着国内新装置的进一步投放,进口货源占市场中的比重将进一步降低。

图 11:PTA 月度进口量及增速

资料来源:WIND, 方正中期研究院

(2)PTA 产能过剩,行业亏损严重

在 2011 年以前,PTA 工厂生产利润丰厚,2012 年产能增速高达 57%,PTA 行业出现产能过剩,也使得行业进入下降周期,PTA 价格从 2011 年的 12400 元/吨一路跌至当前不足 5000 元/吨,从 2012 年开始 PTA 行业陷入了全行业的亏损。进入 2014 年,PTA 行业再次迎来新一轮产能增长高峰,整个行业身处产能过剩周期的难以自拔。纵观 2014 年, PTA 价格仍处明显的下行通道,至 2014 年 12 月中旬,PTA 现货价格跌破 4700 元/吨,创 6年来新低,在 2014 年前 5 个月,PTA 工厂连续严重亏损,一度亏损高达 500 元/吨。2014 年下半年受 PTA 工厂限产保价及上游原料价格走低的影响,PTA 的生产利润有所好转。

图 12:2014 年 PTA 内外盘价格走势图

图 13 :2014 年 PTA 生产利润:

资料来源:WIND, 方正中期研究院

2014 年 PTA 行业最引人注目的莫过于两次结成 PTA 产业联盟以及推行新的 PTA 定价模式。PTA 行业的持续亏损使得 PTA 厂家面临生存危机,鉴于此,PTA 工厂展开了自救行动,2014 年 5 月开始,以 PTA 三巨头(逸盛石化、翔鹭石化、恒力石化)为首的 8 家民营 PTA 生产商决定将开工率控制在 60%以下,限产保价。在限产保价的同时,三大巨头开始推行一种新的合约结算模式,既以成本定价(PX 成本加上 720 元/吨的加工费)取代原先市场定价机制。2014 年 6 月开始 PTA 工厂负荷大幅降低,受此影响,PTA 工厂利润也快速回升,并且在限产阶段达到最高 300 元/吨的利润。但随着原油市场出现大跌,上游 PX 价格一路下行,成本松动导致生产盈利较好,为了不丢掉市场份额和可观的生产现金流,PTA 联盟陷入分裂,十月后 PTA 工厂负荷逐渐回升至 75%左右。近年 PTA 产能的无序扩增造成产能过剩,从而造成全行业连续亏损,这也是 PTA 工厂选择结成限产联盟的原因。但是结成限产联盟来保价却很难达到目的,原因在于一旦产生利润,限产联盟又会不攻自破。所以即使以后再结成联盟也只会是漫漫熊市路上的一次阶段性反弹而已,只有通过充分竞争让 PTA 行业优胜劣汰,中国PTA 行业才能健康的发展。

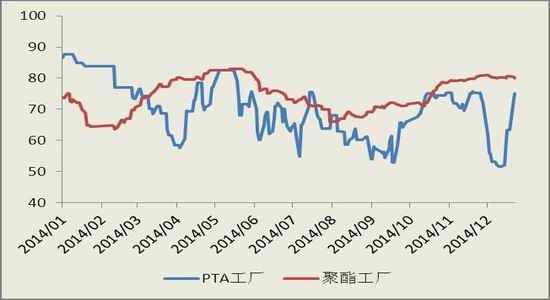

图 14:2014 年 PTA 和聚酯装置负荷

图 15:2014 年 PTA 和聚酯周平均库存天数

资料来源:WIND, 方正中期研究院

三、下游聚酯方面

(1)聚酯产能增速放缓,利润好转

图 16:2007-2015 中国 聚酯产能及年增长率

资料来源:WIND, 方正中期研究院

聚酯行业的投产高峰期在 2012 年,之后的 2013 和 2014 年逐年下降,至 2014 年底,我国聚酯总产能将达到 4575 万吨,同比增长 10.3%,预计 2015 年中国聚酯产能将达到 4825 万吨,同比增长 5.5%,可见聚酯新产能扩张高峰已经结束。截至 2014 年年底,全球聚酯产能和亚洲聚酯产能分别达到 8950 万吨和 6900 万吨,我国的聚酯产能分别占全球和亚洲产能的 51.2%和 66.3%,我国聚酯产能占全球产能的一半。

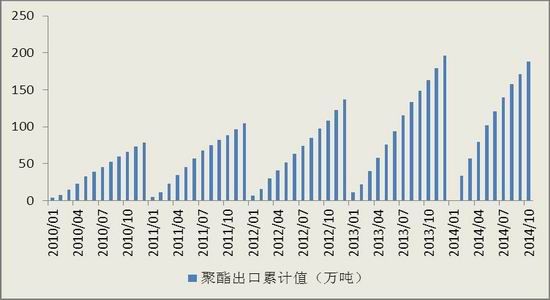

2014 年 1-11 月聚酯切片总产量(聚酯切片产量包含瓶级切片、膜级切片以及纤维级切片总产量)为 1077.1万吨,去年同期产量为 1070.9 万吨,同比仅增加 0.6%。主要是由于来自于直纺长丝产能扩张造成的切片纺市场份额降低。聚酯切片进出口贸易差也在 2013 年转变为净出口模式,国内仍旧难以消化仍在减少的聚酯切片产量,2014 年 1-10 月我国聚酯切片累计出口 188.29 万吨,同比增加了 15.4%,同时聚酯切片累计进口 23.90 万吨,同比大降 58.3%。

图 17:国内聚酯切片产量

图 18:聚酯切片出口量

资料来源:WIND, 方正中期研究院

2014 年聚酯产品受上游原料价格大跌影响重心下移,2014 年 WTI 原油和 PTA 分别下跌 46%和 36%,相比原料的大幅下跌,聚酯产品跌幅较小,聚酯产品的跌幅在 14%-20%之间。聚酯原料价格的大幅下挫,导致聚酯生产成本大幅降低,使得 2014 年聚酯工厂利润较好,2014 年底涤纶长丝部分品种毛利创下三年来新高。2014年涤纶长丝库存大幅降低,年底时降至历年低位。从产业链来看,聚酯是产业链扩张最慢的环节,上游利润向下游转移,聚酯涤纶利润较好,且库存较低,行业景气度回升。

图 19:2014 年聚酯产品市场价格

图 20:涤纶长丝库存

资料来源:WIND, 方正中期研究院

(2)终端纺织服装仍处于行业调整期

图 21:中国轻纺城织物成交量(万米/日)

资料来源:WIND, 方正中期研究院

中国轻纺城的成交量在一度程度上反映了织物市场的景气情况,而从轻纺城面料的成交量来看,2014 年前 1-10 月的累计成交量为 14.26 亿米,同比减少 30.3%。2014 年轻纺城面料的成交总量较 2013 年有较大的下降。

从海关总署公布的出口数据来看,2014 年 1-11 月,纺织品服装累计出口 2727.6 亿美元,同比增长 5.7%,其中纺织品出口 1023.9 亿美元,增长 5.3%,服装出口 1703.7 亿美元,增长 6%。另据国家统计局数据,2014年 1-10 月我国化学纤维制造业主营业务收入 5911.5 亿元人民币,同比增长 4.5%;利润总额 184.7 亿元人民币,同比增长 14.4%。纺织服装、服饰业主营业务收入 16690.8 亿元人民币,同比增长 8.6%;利润总额为 919.6亿元人民币,同比增长 13.4%。2014 年 1-10 月,中国纺织工业出口出现稳步回升的态势,而内需增长下行,从整个纺织行业产业链来看,纺织产业链终端基本稳定。

图 22:服装出口金额(亿美元)

图 23:纺织品出口金额(亿美元)

资料来源:WIND, 方正中期研究院

第三部分 2015 年 PTA 行情展望

文章回顾了 2014 年的行情以及分析了当前影响 PTA 价格的关键因素。2014 年原油大跌使得 PTA 成本崩塌,PTA 价格创 6 年新低,PTA 工厂面对连续亏损选择结成限产联盟,使得 PTA 在 5 月一度走出反弹行情,虽然 PTA价格创新低,但 PTA 工厂亏损却有所减轻。

2015 年亚洲将有 540 万吨的新增产能投产,PX 将步 PTA 后尘转为供应过剩,PX 工厂的利润将进一步压缩。

2015 年全年 PTA 新增产能将达到 665 万吨,PTA 产能过剩将进一步加剧。PX 的产能转为过剩和 PTA 的产能过剩加剧将改变 PX-PTA-聚酯产业链的利润分配,预计 2015 年 PTA 利润难以好转,但是在面临较大亏损压力的时候,PTA 大厂可能会再次限产保价,用降低负荷的方式带动利润的回升。2014 年原油大跌,成本崩塌带动 PTA重心大幅下移,在上游 PX 利润大幅压低的情况下,原油价格将决定 PTA 重心,预计 2015 年原油价格仍处于较低位置,故 PTA 难有大幅上涨。总体而言,2015 年 PTA 价格将继续低位运行。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·三原组织

- 2012-03-20

- ·色丁SATIN

- 2012-03-21

- ·针织面料

- 2012-03-20

- ·还原染料

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·QC验布流程

- 2012-03-22

- ·E-PTFE面料介绍

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络