欢迎光临,

欢迎光临,

摘要:

1、2014年,PTA行情依然跌跌不休,虽然中间有着行业联盟事件出现改变了市场阶段性趋势,但在总体产能过剩、原油价格下跌、成本塌陷等利空因素影响下,PTA期价还是出现持续性下挫。

2、2014年PTA行业产能投放巨大,总产能新增1000万吨至4340万吨;但由于技术、行业壁垒、市场竞争等因素,预计国内PTA的此轮产能扩张将在2015年之后逐步接近尾声;PX方面,2015年将迎来亚洲产能投产高峰期,在随后三年国内将有700万产能投产,对外依存度降低。

3、PX在供应相对宽松以及未来凝析油冲击的情况下,自身行业利润将被压缩,同时受着原油下跌影响,其价格未来长期运行在1000美元之下是大概率事件;并且PX的价格决定着2015年PTA期价的运行高度,预测在4500-5400区间运行。

4、下游聚酯刚需稳定,而由于PTA产能增速大于聚酯行业产能投放增速,使得PTA行业2015年6成的低负荷运行就能满足市场需求;虽然行业联盟的非市场干预措施能短暂影响市场,但改变不了PTA供大于求、价格下滑的长期趋势

一、2014年PTA期货行情回顾

2014年PTA整体行情依然是跌跌不休,与13年比较,如果说2013年PTA期货行情是抵抗势下跌的话,那2014年整体行情是流畅性下跌,并且同比13年跌幅巨大。从期货价格上看13年PTA期货价格从最高点8900点跌到7300,跌幅为18%,而14年则从7300跌到了目前4800附近,跌幅达到了34%,

从PTA一年的下跌行情来看,大体上可分为三个阶段:

一至五月市场整体下行,由于一季度年初随着交易所大量的仓单注册,市场所关注的1401逼仓风险消失后,市场的关注重点回归到PTA自身的基本面上来,由于PTA在当时厂家定价的模式下,价格相对偏高,下游聚酯行业难以承受在亏损的情况下,借着春节因素进行了大规模装置检修,最低时织造行业开工率只有20%,下游行业的开工的萎靡与PTA工厂保持的高开工率相对应,持续造成上游供应过剩,加上自身和PX新产能投产因素,PTA开始步入下行通道,主力1405合约从7400平台,最低跌到了6100左右,虽然在3月份后 由于PTA工厂在持续下跌的局面下被迫大规模检修,同时下游聚酯行业逐步恢复开工,市场短期供需格局发生了一定扭转,期价出现反弹,但整体不改下跌颓势

五月到8月间市场阶段性反弹,主要原因是当时PTA价格由于受PX和自身新装置投放利空影响而持续承压,市场长期低迷,为了改变此局面,由占据国内PTA三分之二左右产能的恒力、翔鹭、逸盛三大巨头形成了行业联盟,利用自身行业相对垄断地位控制货源供应,并改变了结算价模式,把结算价格与PX价格挂钩,计划保证自身利润,把亏损转移到下游 ,下游聚酯工厂虽然对结算价更改有过短暂抵抗行动,但因联盟发动改变的时点拿捏较好,当时市场上下游库存都处于低位,联盟减少出货量后,短期内市场现货短缺,令导致现货价格飙涨,最终聚酯行业不得不被动接受规则的修改;现货价格的强势也带动了PTA期价强势上行,到7月下旬行情从最低6000点回到7200点左右,基本修复了上半年前期的跌幅。

在连续挺价2个多月之后,从8月中旬开始,PTA期价开启了年度再度大幅度下跌,一口气从8月中旬7200跌到年末5000以下,达到自2009年以来的最低点。此轮下跌的主要推动力来自上游原料成本下降;8月份亚洲逾500万吨的新产能投放后,PX供需结构发生逆转,而原油价格在今年6月份后的持续跌势,放大了PTA成本下降的幅度,亚洲PX现货从8月份当时的1400美元/吨CFR上方一路下跌至年末不足900美元/吨,PTA生产成本缩水近3成;在原油连续大幅下挫、商品整体下跌的市场环境下,PTA难以独善其身

图1:2014PTA期价走势

资料来源:文华财经

二、中上游产能高速扩张

2.1 PTA15年接近产能投放尾声

从今年的产能投放来看,上下游PX和PTA都开始了巨大产能投放之路

我国PTA产能扩张经历了两轮高峰,第一个高峰时2005-2006年,新增产能460万吨,实现了翻番;第二个高峰是2010-2013年,产能从1530万吨增长至3300万吨,增幅接近100%。在经历了2012年国内PTA产能迅猛增长后,行业面临了价格低迷、装置开工率低、资金紧张等多重利空制压,在13年间产能投放稍微喘息,只有台化宁波和海伦化学扩容的60万吨产能投放

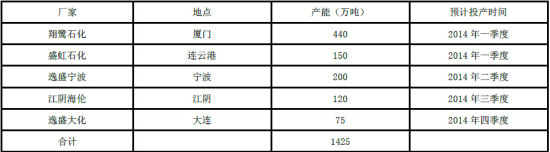

但我们在13年年报中就提出13年的短暂产能投放休憩,并不意味着市场扩容脚步的停止,市场扩容压力将会转移到14年上来,由此我们看到2014年国内PTA新投放4套新装置,加上原有一套装置扩容,到12月底国内PTA总产能规模增长1000万吨至4340万吨左右,增幅达30%。这是继2012年当年新投放1200多万吨产能后国内PTA产能的又一次“大跃进”

表1:2014 中国PTA 新增产能表

资料来源:WIND 资讯 安粮期货

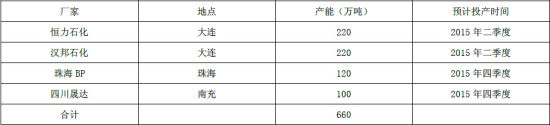

在经历14年一波产能投产高潮后,15年将又会有665万吨新增产能,主要来自于14年投放产能的延期,初步预计2015年PTA装置总产能将达到5013万吨。

表2:2015中国PTA 新增产能预估表

资料来源:WIND 资讯 安粮期货

图2:2007-2015年中国大陆PTA产能及年增长率

资料来源:WIND 资讯 安粮期货

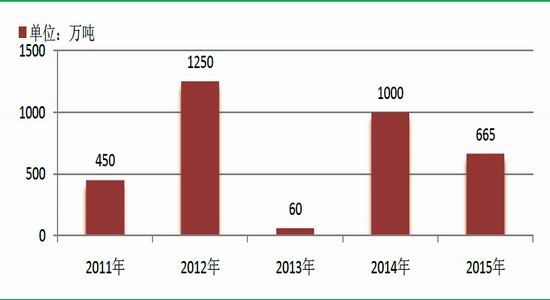

图3:2011-2015年中国大陆PTA行业每年新增产能

资料来源:WIND 资讯 安粮期货

随着PTA技术的发展,单线产能规模不断扩大,从之前的30万吨增长至60万吨、120万吨,目前最大的装置达到单线200万吨。规模越大,生产效率越高,但是投资规模也越大。装置投资门槛超过20亿元,使得进入PTA行业的壁垒不断提升,小型民企被挡在市场之外。 我们预计国内PTA的此轮产能扩张将在2015年之后逐步接近尾声。届时PTA产能将达到峰值状态,并且随着竞争的加剧和亏损的持续,部分缺乏竞争力的小PTA装置将逐步退出市场。

2.2 亚洲PX迎来投放高峰

今年PX行业产能的扩张主要是来自于亚洲PX新装置(不包括中国)的集中投产,上半年2-3月期间、以及下半年6-8月期间均有新装置运行,新增产能总计达到630万吨左右,规模相当可观(约占国内8-9个月进口总量)。如此巨量的装置开启,使得亚洲PX供需结构从此前的小幅紧缺转变成为轻度盈余。

表3:2014年PX新增产能(单位:万吨)

资料来源: 安粮期货

2015年亚洲还有大概还有250万吨左右新产能投产,使得供应进一步宽松。

表4:2015年PX新增产能(单位:万吨)

资料来源: 安粮期货

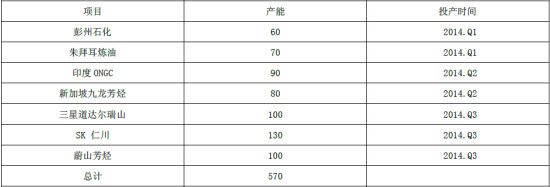

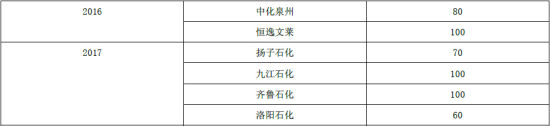

而从国内来看,今年只有彭州石化60万吨PX产能投产,造成这一现象的主要原因是由于对PX的不了解,各地对于PX的抵制造成装置投产处于了停滞状态。但市场的实际需求的巨大和随着相关知识的普及,前期推迟投产的装置将会在14年后陆续投产,2014后年我国PX 产能投放将迎来小高峰,2015—2017年预计我国PX新增名义产能将累计超过700万吨,占我国目前总产能1290万吨的60%左右,年平均增幅达20%

表5:2015-2017年国内新增PX产能预估

资料来源: 安粮期货

随着新装置的投产,PX整体产能基数进一步增长,在此情况下我们认为PX 未来面临与PTA较为类似的过剩局面,其直接导致的结果是PX生产利润长期被压低

三、终端维持刚需

从下游消费来看,聚酯主要应用的纺织品服装消费市场不容乐观。10月份,我国纺织品服装出口金额为265.4亿美元,环比下降7.1%,同比增加10.2%%。1-10月纺织服装出口金额累计为2484.7亿美元,累计同比增加6.4%,比2013年的11.3%明显下降。今年春季和秋季广交会采购商与会数和成交量均遭遇环比“双降”,当前纺织品服装外贸面临严峻挑战。在我国纺织服装行业主要竞争国中,菲律宾、斯里兰卡和印度1-8月纺织服装出口均呈现两位数增长,一定程度上挤占了中国在全球市场的出口贸易份额。

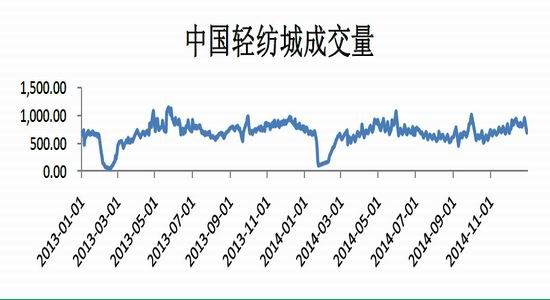

国内方面,今年1-11月轻纺城成交量累计为156969万米,较去年大幅减少31.2%;1-10月份限额以上服装鞋帽、纺织品零售额为9834.9亿元,同比增长10.2%,连续三年持续下滑。在宏观经济增速放缓的背景下,预计明年我国纺织服装市场将维持较低增速。总体来看,终端消费市场仍然是维持刚性需求为主。

图4:轻纺城成交量

资料来源:WIND 资讯 安粮期货

虽然需求相对平稳,但聚酯行业开工率却维持在81%的高位,造成这种现象的原因主要是相对于原料价格,2014年聚酯产品在需求支撑下跌幅明显低于成本降幅,大约在6.1-16.6%之间。此举意味着企业现金流状况较去年明显改善,保持一定的利润空间,除3月份,以及5-7月份,由于PTA工厂减产挺价,导致聚酯出现负的现金流外,全年大部分行情中,聚酯工厂均拥有较好的利润。利润状况最好时DTY盈利空间达到1546元/吨,为近三年以来的高点。

图5:聚酯行业利润

资料来源:WIND 资讯 安粮期货

四、PX-PTA产业运行状况

1、PX供应趋于宽松、产能扩张引发价格暴跌、 利润低位运行

4.1.1 PX供应趋于宽松

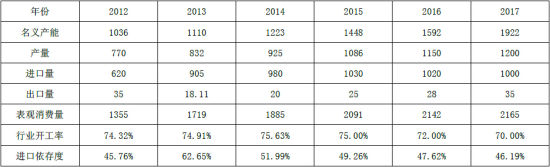

目前国内PX进口依存度仍然较高,预计2015年PX进口量在1100万吨左右,但随着新产能的扩张,进口依存度将逐步下滑,结合供需来看,明年国内PX供应量达到2110万吨,而表观消费量在2095万吨,总体供应状况较今年进一步宽松。

表6:PX市场供需状况及预测

资料来源:WIND 资讯 安粮期货

4.1.2 PX价格大幅下跌

2014年PX价格在新增产能投放背景下大幅下挫,年初现货价格尚维持在1400美元/吨附近,随后到5月份前PX价格持续走低,跌破1200美元/吨关口;虽然在6月份随着国内PTA市场的反弹被动跟涨,但由于4季度亚洲PX新装置的密集投产,PX走势进入下行通道,尤其是四季度在上游原油持续跌势配合下,PX连续跌破几个重要整数关口,到12月下半月已低于900美元/吨,创下自金融危机以来的历史最低水平。

图6:PX价格年内大幅回落

资料来源:WIND 资讯 安粮期货

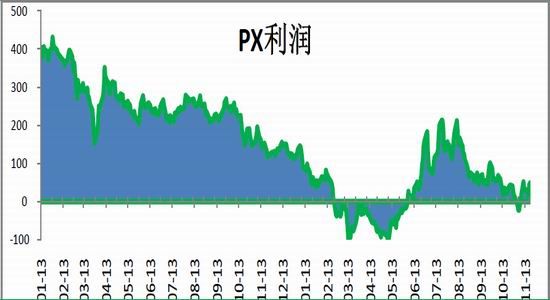

4.1.3 PX利润将处于低位将成为常态

PX价格下挫的同时,利润也出现了递减,从今年一年PX工厂利润来看,3至5月底PX工厂持续处于负利润水平,5月中旬效益最差时,曾达到-100美元/吨左右,随后因为上游原料石脑油快速下跌(日本CFR石脑油从最高960美元跌到目前550美元/吨,较年内高位下跌了45%),使得PX厂家保持了一定的利润,但总体上14年PX厂家平均利润为40美元左右,远远低于13年平均250美元的利润。

并且在15年进一步产能扩产的情况下,我们预计PX 未来面临与PTA较为类似的过剩局面, PX低利润将成为常态。

图7:PX利润图

资料来源:WIND 资讯 安粮期货

4.1.4 PX的价格制约PTA反弹的高度

今年PTA产业联盟改变了结算定价方式,将来以PX成本价+加工费用为新定价模式,在新模式下,带来的一个重要变化就是PTA厂家以锁定利润为主,而不过分重视PTA的现货价格,那么在将来PTA现货的波动与PX价格波动结合更加紧密,PX运行的价格区间将会决定PTA的价值区间。

在目前PTA整体市场氛围偏弱的情况下,应该说PX的价格更多的是制约PTA的价格反弹高度。根据成本计算,PX价格在1000美元时,PTA对应的成本在5700左右,PX价格在800美元时,PTA的成本在4700左右,而从目前PX价格走势看已经跌破了900美元,在产能扩张的预期下,我们认为长期运行在1000美元之下将是大概率事件。考虑到今年以来,PTA在现货供应充足时,期价对现货价格长期保持200左右的贴水,因此预计PTA未来反弹的最高高度也就在5500左右;而从底部来看,现在石脑油在450美元左右,考虑到PX自身的利润缩水,与石脑油价差的缩小,如果PX跌到650-700美元时,PTA的成本大概在4400左右,我们认为这个价位基本接近了市场底部,并且从目前PTA持仓迅速增加的情况来看,市场在此价位有被认可的嫌疑从而引发了市场多空的分歧。

图8:PTA成本-期价价差

资料来源:WIND 资讯 安粮期货

4.1.5 凝析油未来会冲击市场

今年6月份美国商务部将经过稳定器处理后的凝析油视为成品油而批准先锋资源等两家页岩油生产商进行出口, 由于中间基、环烷基凝析油可作为芳烃重整料(生产石脑油的原材料)。

并据专业人士估计,美国凝析油生产PX 的成本较一般的从原油生产石脑油再生产 PX 的成本低 100 美元/吨左右,这样PX-石脑油价差还有 100 美元的下降空间。

根据当前情况来看,韩国 SK Innovation 和三星[微博]道达尔的 PX 装置都有配套的凝析油分离装置,韩国现代和乐天化学也计划在 2016 年前配备凝析油分离器,在 PX 利润不断下降时,其它日本和韩国的 PX 厂商都在积极寻求购买美国凝析油的机会,因此可以估计 2016 年凝析油制 PX 就会成为市场中一种相当重要的 PX 生产手段,届时 PX-石脑油价差就有望达到 200 美元/吨附近(不考虑其他突发和可变因素)。

不过,美国凝析油很大部分来源于页岩气的开采,而在全球原油价格下跌的情况下,美国页岩气的开采可能会减少,这就限制了其凝析油的出口。据称美国页岩油的成本在 85 美元/桶附近,如果原油价格长期维持低于 80 美元/桶的价格,料美国凝析油的出口会大大减少。同时,美国当前对凝析油出口态度并不明朗,一旦美国出现限制出口或者运输问题,也会对凝析油的价格和凝析油制 PX 的比例造成很大影响,这一点值得注意。

2、PTA成本塌陷 、非市场干预措施引发短期市场波动

4.2.1 PTA成本塌陷,但厂家维持一定利润

随着PX价格的暴跌,PTA的成本支撑塌陷引发了PTA期价的暴跌,在PX价格跌破900后,PTA的生产成本由原来的7000左右迅速跌到4700,现货价格跌由最高时7600跌到目前4600的,下跌幅度都达到了30%以上。虽然现货价格的下跌幅度巨大,但由于成本的跌幅超过了现货价格下跌的速度,PTA厂家反而有了一定的利润。

图9:PTA成本、利润图

资料来源:WIND 资讯 安粮期货

虽然在1309和1401的合约上,行业厂商曾经有着托价的动作,但在今年5月中旬,行业成立联盟以PX成本价+加工费用的新定价模式的运用,锁定了自身行业利润,PTA现货价格已经不是其关注重点,期市上再也无挺价的必要,也是期价的下跌一个原因

4.2.2 PTA低开工率将成为常态

今年以来PT行业业进行了四次大规模降负荷的操作。第一次是3月初,迫于亏损加剧压力,国内PTA生产企业装臵大范围停车检修,整体开工负荷由76%大幅降低至57%。随着PTA企业开工负荷大幅降低以及节后聚酯开工陆续提升, PTA需求量大增,PTA市场迎来一波超跌反弹。第二次5月中上旬,国内PTA企业开始新一轮的停车检修,再次形成减产的局面,行业负荷从82.5%的高位回落至55%附近,PTA价格被再次强势推涨。第三次是PTA主流企业达成限联盟,国内PTA负荷一直控制在70%以下,7月国内PTA装置平均开工负荷在67%左右,而8月进一步降至62%左右,9月平均负荷进一步降至58%以下。最近一次限产在12月初开启。从今年PTA行业开工率来看,全年开工实际水平在64%左右,较上一年的79%的产能利用率明显下降

图10:PTA开工率图

资料来源:WIND 资讯 安粮期货

造成这种现象的主要原始是下游的消费速度跟不上PTA产能的爆发式增长,从消费角度看,去年国内PTA表观消费量仅在2650万吨左右,而今年前11月PTA表观消费在2500万吨,全年预计在2750万吨左右,消费增速在4%。而从图增速上可以看到,今年下游需求较去年增长仅在4%,而最近两三年PTA下游需求平均也仅能维持5%-6%的消费增速,远不及上游PTA产能扩张速度。

图11:PTA表观消费不及产能增速

资料来源:WIND 资讯 安粮期货

我们按照PTA产能测算,在2015年即使没有PTA新装置投产,并且考虑到下游消费5%的年增长率,国内PTA装置维持在平均67%附近的开工水平即可满足市场需求。因此未来PTA开工率维持在6成半附近市场为平衡状态,7成以上库存将开始积累,若不足6成则处于去库存状态。

4.2.3非市场价格干预措施力度减弱

今年PTA市场的一个重要事件就是行业联盟在年中对价格的干预,6月份的限产保价和修改结算价行为一度显著提振了当时市场行情,在12月联盟又提出了新的限产措施,使得市场开始关注联盟会对市场造成什么影响。

我们认为未来PTA厂商仅仅依靠控制开工率挺价的难度会加大,一方面在PTA过剩程度进一步加剧后,现货市场规模或有扩大可能,下游厂商采购上面临更多选择;PTA企业对市场份额的争夺预计将会更加白热化,大厂的主动减产有将客户渠道拱手让人的风险。

另一方面联盟本身也不是铁板一块,年中的联盟行动就以恒力的背叛违反协议提高开工率,暗中交货而最终瓦解。 因此后期如果联盟再度采取限产手段,则相对难以提振市场,更多是把握时机,今年6月限产保价行动成功,很大程度上是基于当时PTA和聚酯库存双低的局面,我们看到年底期间聚酯库存较低,但PTA社会库存偏高,因此12月的限产就未能取得如期效果。

五、15年度展望

通过我们前面的叙述,我们总体上认为明年石化上游整体将继续维持弱势,而PX本身在不发生装置大规模检修的情况下,其生产利润将维持低位,因此PTA原料成本将继续处于较低的水平上。

PTA本身的供需压力在明年预计不会有明显减轻,加工利润或将继续徘徊在盈亏边缘,因此在市场运行相对平稳,未出现明显风险事件的情况下,PTA将继续贴成本线运行,其价格的变动更大程度上取决于石化上游原料价格走势;在目前原油维持弱势的格局下,我们预计PTA总体上也将在明年上半年维持低位运行格局。

在整体偏弱格局下,存在一些潜在因素可能会短期推动PTA行情向上回升,主要是中上游的装置检修。首先PTA厂商联盟可能在明年继续采取一些挺价措施,一旦成功造成现货紧缺局面,则PTA将由于短期利润回归而出现上涨;其次上游亚洲PX厂商也可能因无法承受负利润而进行装置集中检修,一旦PX供应吃紧,PTA将受到成本上升推动而出现上行。所以除了原油回升以外,装置检修将成为行情反弹的主要动力来源。

总的来说,投资者在明年需要继续关注PX生产利润的变化以及PTA和PX装置检修计划;在操作上,明年三季度前在PX仍有利润空间时建议偏空操作为主,我们预计PTA在目前成本重心下移的情况下,明年预计在4600-5400的大箱体内运行。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·珠地网眼

- 2012-03-21

- ·天丝(TENCEL)面料

- 2012-03-20

- ·纺织面料测试方法及标准

- 2012-03-22

- ·棉纱丝光要求

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络