欢迎光临,

欢迎光临,

——2015 年2 月棉花(13210, 20.00, 0.15%)市场展望

内容提要:

1. 2015 年棉花种植意向继续下降,内地尤甚。

2. 储备棉处理办法姗姗来迟,高库存成为市场上方利剑。

3. 配额控制从严,棉花进口数量继续回落。

4. 下游库存告急,节前纺企将迎来小规模补库需求。

5. CPI 温和上涨,经济下行趋缓。

6. 基金看多情绪下降,美棉将继续震荡寻底。

7. 撮合市场和期货市场存在品级质量套利机会。

后市展望:

中长期来看,中国配额政策收紧以及美元一路上涨都给美棉施加巨大的压力,尽管短期美棉周度销售报告连连叫好,ICE 期棉还是不敌压力而下行。从资金面来看,美棉总持仓以及CFTC 基金总持仓增加表明资金分歧加大,而基金多头头寸减持暗示看多情绪下降,因此总体上来看,美棉或仍将弱势震荡寻底,关注55 美分的支撑。

国内方面,2014 年度棉花收购加工接近尾声,超过620 万吨的新棉将进入市场流通,为了保证新棉能被市场消化,预计国家在4 月份之前抛售储备棉的概率不大,而且就算是抛储,价格低于16000 元/吨也几乎不可能,反而会抬高市场价格;目前纺企普遍处于低库存状态,节前将进行小规模补库,有利于维持价格的稳定;每年二三月份也是市场炒作新年度植棉面积的窗口时期。综上所述,郑棉目前的位置向下空间不大,但向上也不会有太大的行情,预计节前区间偏强震荡为主。重点关注撮合市场和期货市场的仓单套利机会。

一 1 月行情回顾与分析

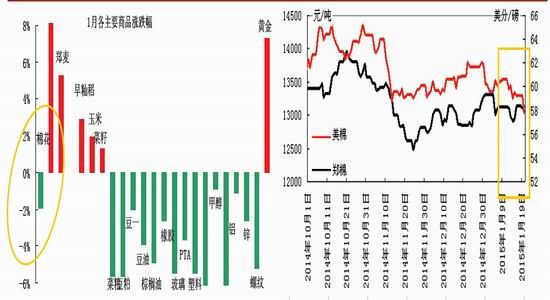

截止1 月26 日,如图1 所示是国内商品市场主要品种的月度涨跌幅,可以看出1 月份商品跌多涨少,在美元疯狂上涨的背景下,除了黄金这个避险功能的品种上涨之外,其他上涨品种均大幅下跌,除了农产品板块,其中粮食板块普涨,其次白糖(5118, 6.00, 0.12%)涨幅可观。对于棉花而言,1 月份跌幅近2%,但中长期趋势来看,棉花还是处于区间震荡市,但美棉在美元疯狂上涨的背景下,跌幅较大,关注55 美分的支撑。

图1:1 月国内主要商品涨跌幅一览 (截止1 月26 日) 图2:1 月棉花走势外弱内强

资料来源: 华安期货行业研究中心;文华财经 资料来源: 华安期货行业研究中心;文华财经

二 基本面重要影响因素分析

2.1 2015 年棉花种植意向继续下降,内地尤甚

2014 年棉花采收已经结束,棉农已经开始安排2015 年棉花种植,往年从10 月份开始新疆棉农已经开始购买棉种及农资产品,但今年普遍推迟。根据中国棉花信息网的全面调查结果显示,2015 年内地及新疆棉农均表示将下调种植面积,预计全国在5240 万亩,同比降幅16%,预计总产580 万吨,同比降幅9%;其中内地种植意向下降更为严重,黄河流域和长江流域下降幅度预计都将超过20%。种植意向面积下降的总体原因归纳为,2014 年籽棉交售价格低,种植棉花费时费工,成本高,收益低甚至赔钱,只有个别盐碱地无可替代作物的棉花面积将保持稳定,即使内地与新疆棉区均有补贴,但相对于其他经济作物棉花的种植效益比已经大幅下降,而且补贴到手时间长降低了棉农的种植积极性。由此可见,2015 年棉花种植面积将大幅降低。

2.2 储备棉处理办法姗姗来迟,高库存成为市场上方利剑

自2011 年9 月以来,国家连续三年执行棉花收储政策,累计收储棉花1618 万吨。虽然期间进行过数次储备棉的抛售,但抛储成交量有限,最终累积超过1200 万吨的库存,而这一库存数据还未考虑国家2011/12 年度之前的库存和其他渠道进口的棉花,如此庞大的库存一直是市场上方的一把利剑,压制着棉价抬不起头。去年年底发改委曾表态,在2014年度新棉上市集中期将停止储备棉投放,给新棉上市腾出空间,每年3 月份之前是新棉收购加工的高峰时间,目前已经进入尾声,因此市场开始关注储备棉的动向。不过,由于储备棉的成本较高,就算储备棉向市场抛售,低于16000 元/吨的可能性不大,因此,就目前的棉价而言,虽然上方有高库存的巨大压力,但是棉价向上弹跳1000 点的空间还是可以有的。

2.3 配额控制从严,棉花进口数量继续回落

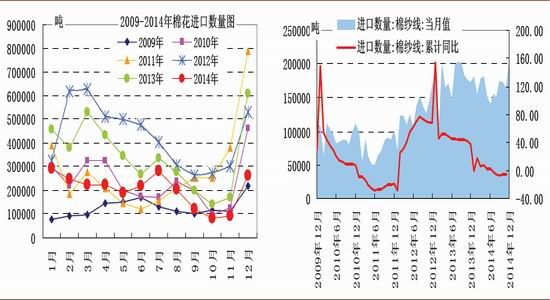

据中国海关统计,2014 年12 月我国进口棉花26.4 万吨,环比增加17.2 万吨,增幅187%;同比减少34.4 万吨。本年度以来(9-12 月)累计进口棉花56 万吨,同比减少56 万吨,2014 年1-12 月累计进口棉花244 万吨,同比减少171 万吨,图3 所示。2014 年9 月,发改委曾发表言论称2015 年除了发放WTO 协议的89.4 万吨配额之外,不再发放额外的滑准税配额。12 月进口棉花26.4 万吨,相比前几年明显减少,一方面是由于企业手中配额确实不多,另一方面则由于今年印度棉价格相对较高,导致进口量大幅缩水。随着配额进一步收紧,预计2015 年棉花总进口量将大幅下滑。

图3:12 月进口棉数量同比大幅下降 图4:12 月进口纱数量继续攀升

资料来源:华安期货行业研究中心;中国棉花协会 资料来源:华安期货行业研究中心;中国棉花协会

2.4 下游库存告急,节前纺企将迎来小规模补库需求

2014 年棉价一直呈现下坡式走向,因此纺织企业都是维持低库存、随用随买的经营模式,目前离春节长假不足一个月,低库存的背景下纺织企业势必在节前进行补库,但规模不会太大。第一,临近年底,厂家面临工资、还贷等各项压力,资金状况略显紧张;第二,棉纺织业进入微利时代,原料成本的波动对纺企影响很大。因此,可能将在会本月下旬至下月上旬这20 来天的时间,出现购棉高潮,从这个方面看,年前棉价下跌可能性不大。

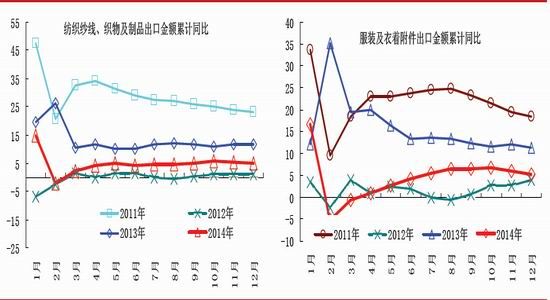

海关总署公布的数据显示, 海关总署最新数据显示,2014 年12 月我国出口纺织品服装约157.66 亿美元,同比大幅减少39.35%,环比减少35.24%。其中出口纺织纱线、织物及制品59.90 亿美元,同比减少38.49%,环比减少37.26%。出口服装及衣着附件97.76 亿美元,同比减少39.87%,环比减少33.94%。

图5:纺织纱线、织物及制品出口金额累计同比下降 图6:服装及衣着附件出口金额累计同比下降

资料来源: 华安期货行业研究中心;Wind 资料来源: 华安期货行业研究中心;Wind

2.5 CPI 温和上涨,经济下行趋缓

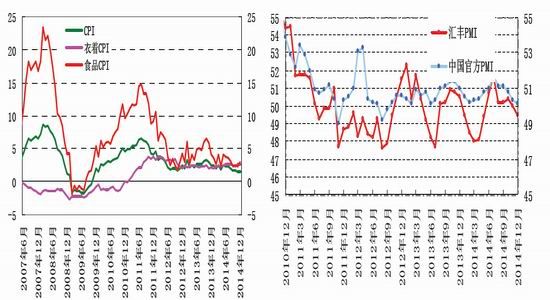

2014 年中国12 月汇丰制造业PMI 终值49.6,11 月为50,创七个月低点;同时,中国制造业PMI 为50.1%,比上月回落0.2 个百分点;非制造业商务活动指数为54.1%,环比上升0.2 个百分点。可见,中国制造业PMI 和汇丰制造业PMI 双双走低,显示中国经济增长依然疲弱。但从下降幅度来看,中国制造业PMI 下降幅度收窄,出当前经济下行态势趋缓。从2014 年全年来看,制造业PM 平均水平50.7%,与前两年平均水平基本相当,未出现大幅下降,显示经济运行稳定性增强,增速处在适度合理区间,也就是说,当前经济运行处于由降转稳的过程中。

图7: CPI 维持温和上涨 图8:官方和汇丰制造业PMI 双双下跌

资料来源:华安期货行业研究中心,Wind 资料来源:华安期货行业研究中心,Wind

三 期货市场及资金面分析

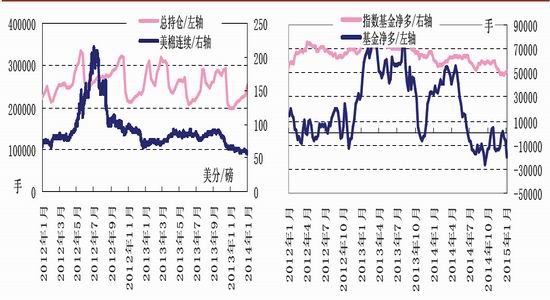

3.1 基金看多情绪下降,美棉将继续震荡寻底

如图9 所示,截止1 月20 日,CFTC 棉花总持仓为264018 手,较上月同期增加39109手,美棉指数却连连下跌,同时伴随着美棉总持仓大幅增加,表明目前的位置资金分歧加大,但空头暂居上风。从分项来看,指数基金净多头寸大幅下降,指数基金净多也略有降低,短期基金看多情绪下降,也印证了盘面走势。美元疯狂上涨也给大宗商品带来巨大压力,同时中国配额政策收紧,美棉预期销售疲软将持续成为价格的压力,预计2 月份美棉还将弱势震荡寻底。

图9:基金总持仓重回20-25 万震荡区间 图10:CFTC 基金净多头寸双双回升

资料来源: 华安期货行业研究中心;CFTC 资料来源: 华安期货行业研究中心;CFTC

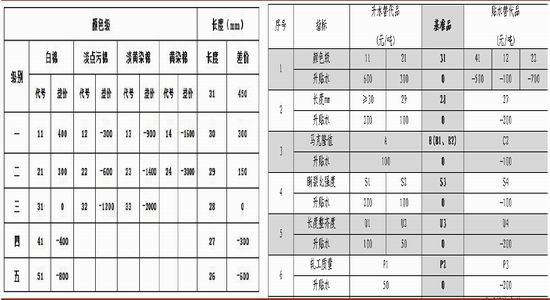

3.2 撮合市场和期货市场存在品级质量套利机会

如图10、图11 所示,分别是商品棉在撮合市场和期货市场交易时各交易品种的质量差价表,从中我们可以清晰的分辨,同种类的商品棉在两个市场之间、不同标准的差价并非全部相同,而其中不同的部分便是利润所在。例如:颜色级方面, 1128 的棉花在撮合市场只存在400 元/吨的升水,但在期货市场可以升水600 元/吨,那么这张仓单的在期货市场交易可以多得8000元;同样4128 的棉花在撮合市场贴水400 元/吨,但在期货市场却贴水500 元/吨,那么这张仓单在撮合市场交易可以多得4000 元;同样,长度升贴水也存在着差异,30 及以上长度在期货市场都只存在200 元/吨的升水,但在撮合市场,30 可以升水300 元/吨,31 可以升水45 0 元/吨,29 在期货市场只升水100 元/吨,但在撮合市场却有150 元/吨,等等因为两个市场的标准不同而存在的升贴水差异都是利润所在,投资者只要能找到这样的仓单,转手便是利润所在。

图10:撮合市场交易品种交割时商品棉质量差价 图11:期货市场交易品种交割时商品棉质量差价

资料来源: 华安期货行业研究中心 资料来源: 华安期货行业研究中心

四 总结及后市展望

中长期来看,中国配额政策收紧以及美元一路上涨都给美棉施加巨大的压力,尽管短期美棉周度销售报告连连叫好,ICE 期棉还是不敌压力而下行。从资金面来看,美棉总持仓以及CFTC基金总持仓增加表明资金分歧加大,而基金多头头寸减持暗示看多情绪下降,因此总体上来看,美棉或仍将弱势震荡寻底,关注55 美分的支撑。

国内方面,2014 年度棉花收购加工接近尾声,超过620 万吨的新棉将进入市场流通,为了保证新棉能被市场消化,预计国家在4 月份之前抛售储备棉的概率不大,而且就算是抛储,价格低于16000 元/吨也几乎不可能,反而会抬高市场价格;目前纺企普遍处于低库存状态,节前将进行小规模补库,有利于维持价格的稳定;每年二三月份也是市场炒作新年度植棉面积的窗口时期。综上所述,郑棉目前的位置向下空间不大,但向上也不会有太大的行情,预计节前区间偏强震荡为主。重点关注撮合市场和期货市场的仓单套利机会。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·水刺无纺布

- 2012-03-22

- ·山形斜纹

- 2012-03-21

- ·天丝(TENCEL)面料

- 2012-03-20

- ·复合斜纹组织

- 2012-03-21

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·织物的分类

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络