欢迎光临,

欢迎光临,

报告摘要:

2014 年度,我国实施了3 年的棉花临时收储政策出现重大调整, 为每吨 19800 元。2014 年度,国际国内棉花市场供给过剩,收储政策取消后的国内棉花定价权回归市场,缺乏敞口收储政策托底的国内棉价前高后低,呈现全年下行走势。2015 年度,全球棉花种植成本增加、种植收益相比偏低、中国将继续抛储等利空因素将打击各国棉农种植积极性,预计明年全球棉花播种面积将继续大幅减小。加之美国经济继续逐渐复苏,对新年度棉价构成支撑,使新年度棉价下跌空间受限。另一方面,棉花现货库存供应充足,国际国内棉花库存处于近五年历史高位,国储棉投放将增加国内棉花市场供应,制约棉价上行空间。2015 年,国内棉花收储政策退出后,棉花定价权回归市场,国际国内棉价接轨,中国纺织品出口订单能否出现明显增长有待观察。预计 2014年度国际棉价将在 50-75 美分/磅区间波动;国内棉价在 12000-15000区间内变动。

一、行情回顾:

2014 年棉花行情的整体走势具体可为三个阶段:

第一阶段(1-2月),新年伊始,继续执行棉花20400元/吨敞口收储政策,国产棉绝大多数流入国储,收储政策抬高了国内棉花价格,棉花期货年度内高位区间运行,5月合约创出20245点的年内高点。

第二阶段(3月-9月),1月19日印发的2014年中央一号文件,启动新疆棉花目标价格补贴试点。4月5日,国家发展改革委、财政部、农业部联合发布2014年棉花目标价格 ,为每吨19800元。收储结束,抛储压力显现,下游消费需求和纺织品出口订单差强人意,被收储政策抬高的棉花价格一路弱势下行。

第三阶段(10 月-至今),国家储备棉将于 8 月底停止投放,为新棉收购、销售腾出空间。随着新花上市量的增加,国内棉花现货供应量加大,国家有关渉棉部门研究稳定棉花市场的综合政策措施,防止市场价格过度下跌。经过充分回调后的郑棉价格低位弱势徘徊。5 月合约创出 12320 点的年内低点。

图表 1:郑棉 1505 合约日 K 线走势图

数据来源:经易期货研究所

二、2014 年度棉花走势主要影响因素分析

(一)全球棉花供需格局分析

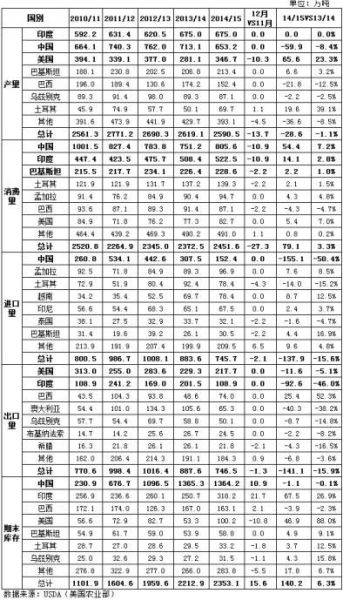

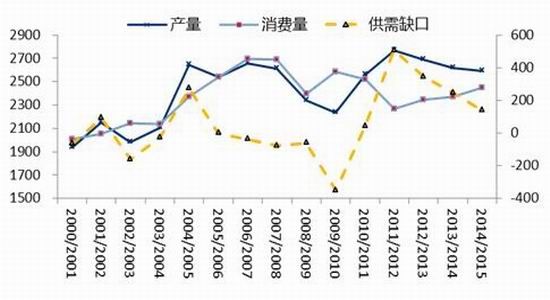

1、据美国农业部(USDA)最新发布的 12 月份全球棉花供需预测报告,2014/15 年度全球棉花总产 2590.5 万吨,相比 2013/14 年度减少 28.6 万吨,减幅 1.1%。全球消费量 2451.6 万吨,同比增加 79.1 万吨,增幅 3.3%;进出口贸易量约 746 万吨,同比减少 137.9 万吨,减幅 15.6 %。全球期末库存 2353.1 万吨,同比增加 140.2 万吨,增幅 6.3%;全球库存消费比 96%,同比增加 2.7 个百分点。2013/14 年度全球棉花产量2619.1 万吨,消费量 2372.5 万吨,期末库存 2212.9 万吨。2014/15 年度全球期末库存和库存消费比继续攀升,为近五年最高水平。现货库存压力继续增大。

图表 2:美国农业部全球棉花供需预测(2014 年 12 月)

图表 3:中国、美国及全球棉花库存消费比(2014 年 12 月)

数据来源:美国农业部 USDA;中国棉花信息网;经易期货研究所

2、据美国农业部(USDA)6 月 30 日发布的美棉 2014/15 年度实际种植面积报告,2014/15 年度美棉实际种植面积约 1136.9 万英亩,同比增加 9.2%。利空的农业部报告打压美棉大幅下挫。

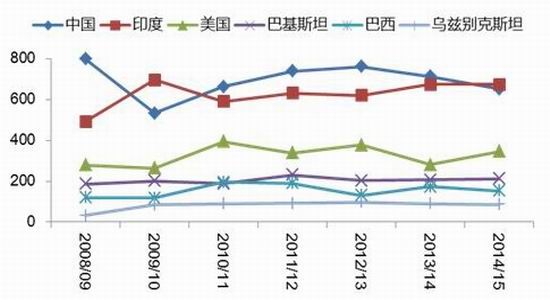

3、全球棉花种植成本增加、种植收益相比偏低、中国抛储继续等利空因素将打击各国棉农种植积极性,预计明年全球棉花播种面积将继续大幅减小。14/15 年度全球各主产国棉花产量继续下降。据美国农业部 12 月份全球棉花供需预测报告,14/15 年度,中国本年度棉花产量 653.2 万吨;期末库存 1364.2 万吨。美国产量 346.7 万吨;出口217.7 万吨;期末库存 100.2 万吨。预计印度产量 675 万吨;巴基斯坦 213.4 万吨;巴西 152.4 万吨。

图表 4:2013/14 全球棉花主产国棉花产量预测及其变化

数据来源:国际棉花咨询委员会 ICAC;经易期货研究所

4、美国经济的逐渐复苏,美国 2014 年 11 月份非农数据大幅好于预期。为实现经济增长目标,中国央行[微博]也采取了连续定向降准和不对称降息的举措以释放流动性和降低企业融资成本。14/15 年度全球棉花消费有所增加,据美国农业部 12 月份全球棉花供需预测报告,14/15 年度,全球棉花消费 2451.6 万吨。年度产量仍大于需求量 138.9万吨。14/15 年度,中国棉花消费量 805.6 万吨,进口 152.4 万吨。印度棉花消费量 522.5 万吨,巴基斯坦 228.6 万吨,土耳其 139.3 万吨,巴西 87.1 万吨。

图表 5:全球棉花产量、消费及供需缺口走势(单位:万吨)

(二)中国棉花供需基本面分析

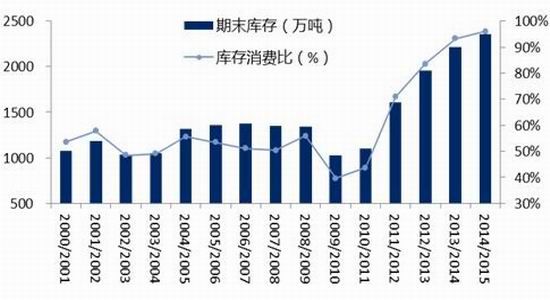

1、2014/15 年度中国棉花供给依旧过剩。据美国农业部(USDA)12 月份全球棉花供需预测报告,14/15 年度,中国棉花产量 653.2 万吨,消费 805.6 万吨,进口 152.4 万吨,期末库存 1364.2 万吨。中国 2014/15 年度库存消费比为 169.1%。国内棉花现货库存供应充足,库存消费比大幅高于近 5 年平均,为近 5 年次高水平,使棉价上行空间受限。

图表 6:中国棉花期末库存及其库存消费比走势

2、国家统计局根据对全国 31 个省(区、市)的统计调查,2014 年全国棉花播种面积、单位面积产量、总产量如下:

一、全国棉花播种面积 4219.1 千公顷(6328.6 万亩),比 2013 年减少 126.5 千公顷(189.8 万亩),减少 2.9%。

二、全国棉花单位面积产量 1460.3 公斤/公顷(97.4 公斤/亩),比 2013 年增加 10.8公斤/公顷(0.7 公斤/亩),提高 0.7%。三、全国棉花总产量 616.1 万吨(123.2 亿斤),比 2013 年减少 13.8 万吨(2.8 亿斤),减产 2.2%。

3、受棉花种植比较收益与粮食差距大,农村劳动力不足,棉农种植积极性下降,下一年度中国棉花种植面积将继续减少。为进一步掌握 2015 年度棉花种植意向情况,国家棉花市场监测系统于 2014 年 11 月 15-30 日就全国范围棉花种植意向展开调查。样本取自 15 个植棉省(自治区)、85 个植棉县(市、团场)、4250 个定点植棉信息联系户。调查结果显示,2015 年度全国植棉意向面积 5408.9 万亩,同比减少 915.1 万亩,降幅14.5%。

4、国家发展改革委日前表示,明年除发放按照加入世界贸易组织[微博]承诺的 89.4 万吨棉花进口配额、满足纺织配棉等需要外,不再增发进口配额,并引导国内纺织企业多用国产棉。种植面积继续下降和进口配额发放受限抑制 2015 年国内棉花的下行空间。

据财政部消息,《2015 年关税实施方案》已经国务院关税税则委员会第五次全体会议审议通过,并报国务院批准,自 2015 年 1 月 1 日起实施。根据实施方案,2015 年棉花进口滑准税公式如下:

对配额外进口的一定数量棉花,适用滑准税形式暂定关税,具体方式如下:

1.当进口棉花完税价格高于或等于 15.000 元/千克时,暂定从量税率为 0.570元/千克;

2.当进口棉花完税价格低于 15.000 元/千克时,暂定从价税率按下式计算:

Ri=9.337/Pi +2.77%×Pi -1 (Ri<=40%)

其中:Ri-暂定从价税率,对上式计算结果小数点后第 4 位四舍五入保留前 3 位;Pi-关税完税价格,单位为元/千克。

(三)2014 年度取消收储改直补,棉花定价权回归市场。

根据 2014 年中央 1 号文件关于启动新疆棉花目标价格改革试点的要求, 2014 年 4月 5 日,经国务院批准,国家发展改革委、财政部、农业部联合发布 2014 年棉花目标价格,为每吨 19800 元。同时, 2014 年 4 月起,实行棉花目标价格政策,取消临时收储政策,生产者按市场价格出售棉花。9 月 16 日,经国务院批准,《新疆棉花目标价格改革试点工作实施方案》由国家发改委、财政部正式下发执行,出台新疆棉花目标价格补贴细则。探索推进农产品价格形成机制与政府补贴脱钩的改革,迈出了关键的一步。被收储政策抬高了的国内棉价,在供应过剩的市场基本面影响下,全年呈现弱势下行走势。

图表 7:2014 年度中国棉花价格指数与进口棉价格指数走势图

数据来源:中国棉花信息网;经易期货研究所

(四)美国经济继续缓慢复苏,下游纺织品需求有所改善,但未出现明显改善。2014 年中国纺织品出口同比增加,但增幅不大。中国纺织品出口订单能否明显增长有待观察,国内棉花价格难有大的上涨。

海关总署最新数据显示,2014 年 11 月,我国出口纺织品服装约 243.45 亿美元,同比减少 0.47%,减幅较上月扩大了 10.65 个百分点,较去年同期扩大了 17.08 个百分点;环比减少 8.27%,减幅较上月扩大了 1.21 个百分点,较去年同期扩大了 9.81 个百分点。其中出口纺织纱线、织物及制品 95.46 亿美元,同比增加 0.89%,增幅较上月缩小了 12.88个百分点,较去年同期缩小了 15.78 个百分点;环比减少了 2.06%,减幅较上月扩大了 2个百分点,较去年同期扩大了 12.5 个百分点。出口服装及衣着附件 147.98 亿美元,同比 减少了 1.32%,减幅较上月扩大了 9.52 个百分点,较去年同期扩大了 17.91 个百分点;环比减少了 11.87%,减幅较上月扩大了 1.19 个百分点,较去年同期扩大了 8.51 个百分点。

2014 年(1 月-11 月),我国纺织品服装累计出口 2728.17 亿美元,较去年同期增加147.43 亿美元,同比增加 5.71%,增幅较去年同期缩减 6.06 个百分点。

图表 8:2014 年纺织品服装出口

数据来源:中国棉花信息网;经易期货研究所

三、2014 年棉花走势技术分析

图表 9:美棉 3 月合约日 K 线图

数据来源:经易期货研究所

美棉 3 月合约受到 58.5 美分一线支撑,期价震荡上行,期价受到短期均线支撑,并站稳中期均线之上,MACD 指标已运行到强势区,短期技术形态偏强,上看一线。上方技术阻力依次为 63.8 美分、68.3 美分、71.2 美分。

图表 10:郑棉 5 月合约日 K 线图

数据来源:经易期货研究所

郑棉主力 1505 合约 12000-14000 区间波动。期价受到长期下行趋势线压制,关注后市能否突破,macd 指标上行,技术形态震荡略有转强迹象。

四、行情展望及投资策略

2015 年度全球棉花种植成本增加、种植收益相比偏低、中国抛储继续等利空因素将打击各国棉农种植积极性,预计明年全球棉花播种面积将继续大幅减小。国家棉花市场调查显示,2015 年度全国植棉意向面积 5408.9 万亩,同比减少 915.1 万亩,降幅 14.5%。加之美国经济增长势头良好,就业形势和工资预期改善,对新年度棉价构成支撑,使国际棉价下行空间受限。另一方面,国际国内棉花现货库存供应充足,供应过剩,全球期末库存 2353.1 万吨,库存消费比 96%,均处于近 5 年历史高位。国储棉投放将再次启动,届时国内棉花市场供应增加,制约棉价上行空间。综合以上分析,区间波动将是 2014年度国际国内棉花价格波动的主基调。美棉主力 3 月合约年度波动区间 50-75美分。郑棉主力 1305 合约进退维谷,本年度有望期延续区间波动走势,年度波动区间 12000-15000。建议投资者年度操作参照技术点位,采取区间交易策略为主。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络