欢迎光临,

欢迎光临,

一、本月行情回顾

1.期货行情回顾

图1 PTA主力合约日K 走势图

数据来源:文华财经、神华对冲研究院

本月PTA 主要受初始端原油反弹上涨影响呈震荡上涨走势,主力合约1505 由上月末的4584 元/吨上涨至本月末的4904 元/吨,较上月末上涨320 元/吨,月涨幅6.98%,持仓减少0.24 万手至137.16 万手。

2.现货行情回顾

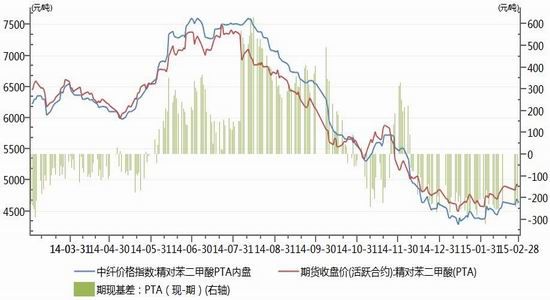

图2 PTA 现货价格及基差

数据来源:Wind 资讯、神华对冲研究院

本月PTA 现货价格呈震荡上涨走势,内盘PTA 相对上月末上涨265 元至4640 元/吨,月涨幅6.06%;外盘PTA 相对上月末上涨27 美元至600 美元/吨,月涨幅4.71%;期货活跃合约1505 期价相对现货价格升水240 元/吨。当前华东PTA 市场报盘维持在4700-4720 元/吨送到附近,递盘4600-4680 元/吨送到,商谈维持在4650-4700 元/吨送到,成交有限;美金盘价格坚挺,报盘610-620 美元/吨附近,递盘600 美元/吨附近,商谈维持在600 美元/吨 及偏上。

二、基本面分析

1.宏观面动态

(1)国外:

美国劳工部2 月26 日公布的数据显示,由于汽油价格大跌,美国1 月消费者物价通胀率五年多来首次跌至负值。数据显示,美国1 月未季调消费者物价指数(CPI)年率转为下降0.1%,为2009 年10 月以来的首次下滑,一如市场预期,前值为上升0.8%。1 月季调后CPI月率下降0.7%,降幅大于市场预期的0.6%,前值为下降0.4%。不过剔除食品和能源价格后的核心CPI 依然录得上涨。1 月核心CPI 月率上升0.2%,升幅高于预期的0.1%,前值为持平;核心CPI 年率上升1.6%,符合预期,前值亦为上升1.6%。处于低位的油价依然对美国通胀构成下行压力。

欧元区2 月经济景气指数连续第二个月走高,强劲的德国经济增长以及欧洲央行量化宽松计划的影响盖过了市场对希腊未来的担忧。数据显示,欧元区2 月经济景气指数升至102.1,为去年7 月以来最高,高于市场预期的101.9,前值由101.2 修正为101.4。其中,消费者信心指数升至-6.7,高于前值-8.5;工业景气指数升至-4.7,前值由-5 修正为-4.8;企业景气指数降至0.07,低于预期的0.2,前值由0.2 修正为0.12。

(2)国内:

2 月25 日,汇丰公布中国1 月制造业采购经理人(PMI)初值50.1,前值49.7,预期49.5。2 月汇丰制造业PMI 预览值为50.1,显著好于市场预期。分项上的主要变化是库存数据有所反弹,购进和产成品库存均转向扩张,产成品和购进价格指数也均出现回升。产出和新订单指数均继续回升,新订单好转主要来自内需改善。

中国人民银行决定自2015 年3 月1 日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25 个百分点至5.35%;一年期存款基准利率下调0.25 个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2 倍调整为1.3 倍;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。央行又降息,中国跟随进入多米诺式货币宽松大潮。

2.原料端价格走势

(1)原油:

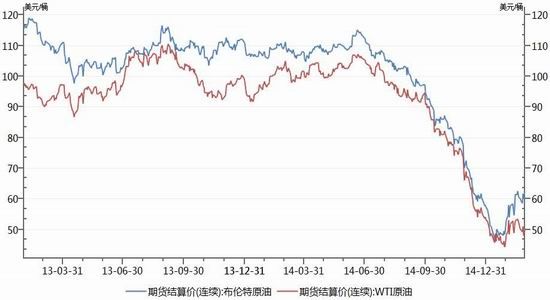

本月原油期货价格探底回升,美国WTI 原油04 月份主力合约期货价本月上涨0.93 美元,收于49.52 美元/桶,月涨幅1.91%;布伦特原油04 月份主力合约期货价本月上涨8.63 美元,收于62.58 美元/桶,月涨幅16%。原油市场基本面消息,利好方面,利比亚国内局势的不确定性、欧元区数据向好及中国采购经理人指数(PMI)得到改善等利多因素提振原油价格。利空方面,美国能源信息署2 月25 日公布的数据显示,因炼油厂产能降低,美国上周原油库存增加840 万桶至4.341 亿桶,至此,原油库存已连续七周增加,库存大幅增加抵消了需求复苏的迹象。上周数据显示,美 原油产量增加0.5 万桶/天至928.5 万桶/天;虽然美原油开采投资缩减明显但产量仍未受影响,维持增产状态。原油供过于求的格局短期内难以扭转,油价继续承压、反弹压力大,但当前原油下跌趋势已减缓,油价处较低水平,下方跌幅受限;同时又有抄底资金入场支撑,近期走势转强,市场看多气氛渐浓,预计后续油价多可能呈偏强震荡走势。

图3 WTI 原油期货价、布伦特原油期货价走势图

数据来源:Wind 资讯、神华对冲研究院

(2)PX:

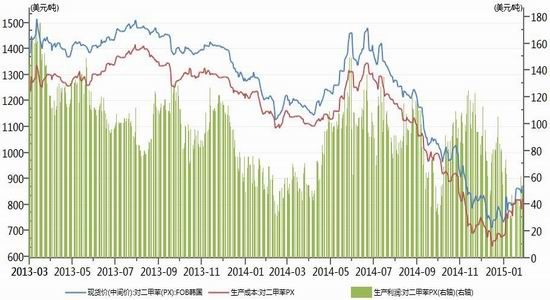

图4 PX 价格走势及生产利润估算

数据来源:Wind 资讯、神华对冲研究院

本月PX 价格受原油反弹带动影响,FOB 韩国PX 价格较前月末上涨137.5 美元至871 美元/吨,月涨幅18.75%;CFR 中国台湾PX 价格较前月末上涨137.5 美元至893 美元/吨,月涨幅18.20%。当前CFR 中国PX/CFR 日本石脑油差价由上月末的309.62 美元/吨升至342.25美元/吨,PX 生产利润约为42.25 美元/吨。腾龙芳烃160 万吨PX 装置运行负荷正常,厂家计划3 月15 日起将其装置停车进行例行检修,检修时间20-25 天;韩国S-oil 计划3 月初检修其90 万吨/年PX 装置。受3、4 月份PX 工厂检修预期,PX 价格受提振走势偏强。

3.供需分析

(1)工厂负荷率

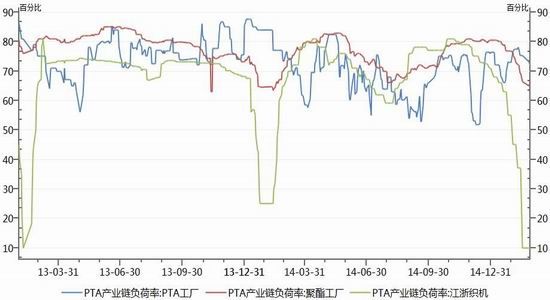

图5 PTA 工厂、聚酯工厂及江浙织机负荷率走势图

数据来源:Wind 资讯、神华对冲研究院

PTA 装置方面,江阴汉邦石化60 万吨/年的PTA 装置目前稳定运行,该公司二期220 万吨/年的PTA 新装置计划2015 年四季度投产;恒力石化两套220 万吨/年的PTA 装置维持满负荷运行,另外该公司3 号PTA220 万吨新装置目前已经开始试车,但尚未有合格品下线;远东石化1#EPTA 及2#60 万吨PTA 继续停车,4#140 万吨装置目前满负荷运行。3#60 万吨于2 月10 日起逐步降温停车检修,计划3 月初重启。

本月PTA 工厂负荷率小幅回落,当前PTA 负荷率相对上月末小幅下降1.2%至71.8%;下游聚酯工厂负荷率由上月末的76.7%下降至66.4%;终端纺织业江浙织机负荷率大幅回落,由前月末的55%回落至10%;当前PTA 供应量多于下游的需求量,动态供应偏宽松。终端纺织业负荷率受春节放假影响近半个月多维持低开工率,而聚酯工厂库存累积,负荷率短期内难以回升,对原料PTA 的需求支撑有限。

(2)库存天数

图6 PTA 工厂、聚酯工厂及江浙织机库存天数

数据来源:Wind 资讯、神华对冲研究院

2 月份,PTA 库存天数持稳在4.5 天,上一年同时期库存9 天;聚酯工厂的库存天数持稳在5.5 天,上一年同时期库存6.5 天。终端纺织工厂春节期间放假,原料库存呈累积状态,涤纶长丝DTY 库存天数由前月末15.5 天升至25 天,上一年同时期库存39.5 天;涤纶长丝 POY 库存较前个月末有所增加,库存天数从前月末的4.5 天升至12.5 天,上一年同时期库存24.5 天;涤纶长丝FDY 库存较前个月末增加,库存天数从前月末的9.5 天升至20.5 天,上一年同时期库存25.5 天。PTA、聚酯工厂库存变动不大,而终端纺织工厂受春节放假影响库存上升。

三、后市展望及操作建议

图7 PTA 主力合约周K 走势图

数据来源:文华财经、神华对冲研究院

技术上,5、10 周均线呈金叉状态、MACD 红柱逐渐增长、KDJ 三线多头排列,技术性转强偏多。成本方面,当前油价震荡筑底,原油产量持续增加及库存累积使得油价承压,上涨压力较大,多可能呈偏强的震荡走势,对PTA 成本支撑增强。供需方面,当前PTA 负荷率处较高水平,供应量多于下游的需求量,动态供应偏宽松;而终端纺织受春节放假影响负荷率维持低位,库存处累积阶段;进而影响到聚酯工厂负荷率的回升,近期下游聚酯工厂对原料PTA 需求支撑有限。当前PTA 行情走势主要受油价走势的影响,而PTA 期价已处较低水平,下跌的空间有限。预计多可能跟随原油的反弹上涨而“水涨船高”,建议偏多思维参与,短线多单依附10 日均线持有,中长线可开始逐步建仓逢低做多。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·天丝(TENCEL)面料

- 2012-03-20

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·复合斜纹组织

- 2012-03-21

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·美国四分制标准

- 2012-03-20

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·毛型织物

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络