欢迎光临,

欢迎光临,

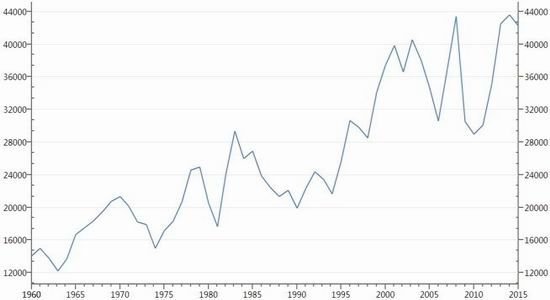

在经历四年的供应过剩局面之后,全球糖产量和消费量在2014/15年度接近平衡。

刚巴西每个月平均销售糖200万吨左右,但是印度、巴基斯坦的出口补贴无形中挤占了巴西的单月销量。再加上春节期间国际油价大幅下滑,影响国际糖价再下一程。

ICE原糖03合约交割天量创下该合约交割量历史新高,库存清掉后,意味着外盘底也不远了。尤其是7月份以后的合约低位糖的价值开始逐渐凸显出来,开始具备投资价值。

国内外的价差走阔,进口加工糖相对于国内现货来说利润更加大并且现在不仅仅是原糖,白糖进口也有利润,后期进口糖能否控制将是影响国内糖市涨幅的一个重要因素。

广西的收榨进度大大加快,侧面也反映出广西减产的幅度或有点大,预计广西产量低于680万吨,低于预估的720万吨,逻辑上就应该呈现出“现货——近期月份——远期月份”逐步贴水的格局。

行业机构数据显示2015年两国棉花种植意向面积均大幅调减,幅度接近15%。从供应角度来看,新年度的棉花新增供应压力将有所减少。

2014/15年度中国对棉花的消费尽管并不乐观,但也不必过分悲观,全年度消费突破700万吨并非“可望而不可及”。

白糖: 进口变数决定5300上方空间

a. 全球供需:本榨季供需近平衡,清库后远月合约低位价值凸显。

国际糖业组织(ISO)预计全球2014/15年度糖市供应过剩62万吨,低于上一年度的过剩260万吨。全球2014/15年度糖消费量料增加1.8%,至1.715亿吨,高于2013/14年度的1.684亿吨。全球2014/15年度糖产量料较2013/14年度的1.710亿吨增加0.6%,至1.721亿吨。当前的预估显示在经历四年的供应过剩局面之后,全球糖产量和消费量在2014/15年度接近平衡。尽管预期产量将创纪录,但包括巴西、中国以及泰国在内的全球几大主要糖生产国的产量料将下降。近乎相等的全球糖产量和消费量将不会令过去四个年度中累积的全球巨大糖库存压力得到缓解。但库存从连年增加中解脱了出来,全球糖市的供需格局将较为平衡。

图1 全球糖产量、总消费量(千吨/年)

资料来源:Wind,迈科期货研究部

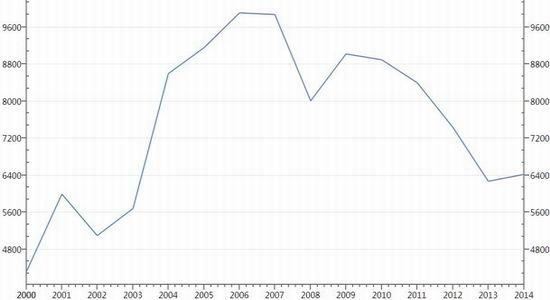

图2 全球糖期末库存 (千吨/年)

资料来源:迈科期货研究部

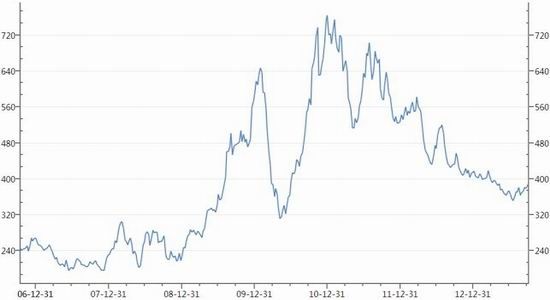

图3 原糖巴西桑托斯港FOB(美元/吨)

资料来源:Wind,迈科期货研究部

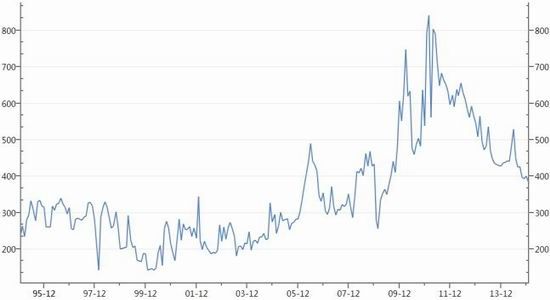

图4 原糖伦敦到岸价(美元/吨)

资料来源:迈科期货研究部

春节期间,印度内阁周四批准了一项每吨原糖出口补贴4000卢比的决议,这一决定可能将激励始于10月1日的2014/15年度的140万吨原糖出口,帮助资金紧缺的行业支付甘蔗欠款。随后3月初,巴基斯坦内阁经济协调委员会(ECC)批准65亿巴基斯坦卢比(6500万美元)用于促进目前糖厂储存的糖出口。新的补贴(每吨100美元)似乎已经重新激励糖出口,补贴量或为65万吨。我们可以看到印度、巴基斯坦、巴西、泰国卖糖的意愿还是较强的,尤其是巴西雷亚尔连续走低,进一步促使巴西加紧销售糖。巴西每个月平均销售糖200万吨左右,但是印度、巴基斯坦的出口补贴无形中挤占了巴西的单月销量。

再加上春节期间国际油价大幅下滑,影响国际糖价再下一程,已经跌至14美分/磅附近,ICE原糖03合约交割天量100多万吨,创下03合约交割量历史新高,但是从供需格局来看,库存清掉后,意味着外盘底也不远了。尤其是7月份以后的合约低位糖的价值开始逐渐凸显出来,开始具备投资价值。

b. 进口:原糖、白糖进口利润加大,行业自律存疑。

海关公布的数据显示,2015年1月份中国进口食糖385348吨,同比去年同期的28.87万吨增加33.49%,环比上月的36.19万吨增加6.47%。2014/2015榨季截止1月底中国累计进口食糖147.75万吨,同比去年同期的190.89万吨减少23.12%。

图5 中国糖进口量(千吨/年)

资料来源:Wind,迈科期货研究部

图6 中国进口食糖均价当月值(美元/吨)

资料来源:迈科期货研究部

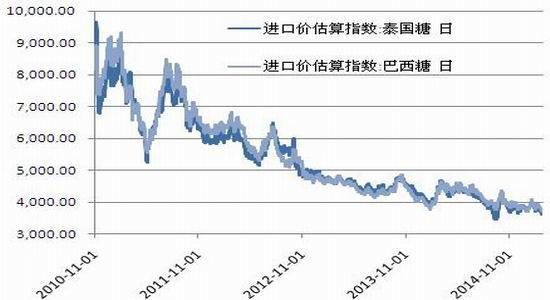

图7 泰国、巴西糖进口价估算指数(元/吨)

资料来源:Wind,迈科期货研究部

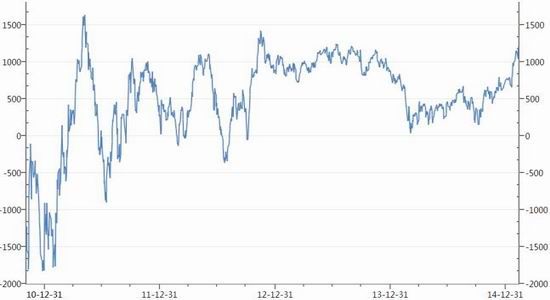

图8 进口糖利润空间核算(元/吨)

资料来源:迈科期货研究部

接近39万吨的进口量和预期中50万吨左右的进口糖相比减少了很多,较少的进口糖数量也体现了国内对于控制进口的态度。外盘不断创出新低,国内外的价差走阔,进口加工糖相对于国内现货来说利润更加大。有消息称从1月份至4月份进口糖的到港量有140—160万吨,在正常的贸易框架内,进口糖仍有可能继续增加,不过就看报关的速度。并且现在不仅仅是原糖,白糖进口也有利润,不受行业自律制约的贸易商有可能对进口跃跃欲试,后期进口糖能否控制将是影响国内糖市涨幅的一个重要因素。

c. 新糖:收榨速度同比加快,广西减产幅度加大。

14/15榨季广西由于种植面积减少,并受到两次台风袭击,导致广西今年的甘蔗产量大幅减少,而这一现象可以体现在广西糖厂的收榨进度上。14/15榨季,广西开榨推迟,但收榨时间却同比较早。近几个榨季广西2月份收榨糖厂仅1-3家,且多数在2月底才收榨,但是本榨季2月份收榨糖厂有5家,且最早收榨的糖厂是在2月8日。可以看出广西的收榨进度大大加快,侧面也反映出广西减产的幅度或有点大。 再看产糖率,由于上一年两场台风影响以及本榨季开始后广西的阴雨天气偏多,14/15榨季截止1月底产糖率11.6%,明显低于近几个榨季的同期水平,因此从较低的产糖率与糖厂较快的收榨进度来看,广西在本榨季的产量将低于2014年10月份的调研数据720万吨。

虽然减产炒作已经是老生常提,广西 2月份的产销数据,减产年份,甘蔗会越榨越少,2月份广西在生产时间较少(相对于上一年榨季同期)与阴雨寡照天气对产糖率的影响下,2月份的产销数据应当是偏于利好的。 据传,广西糖会上将继续报低对产量的估计,虽然从产销简报的数据上,低于680万吨的产量已经有所体现,但市场对会议的期待心理。相关部门在框定190万吨的限制的时候,平衡表上广西的产量,最少也用了720万吨的预计。如今不到680万吨,国内就从平衡走向有缺口,逻辑上就应该呈现出“现货——近期月份——远期月份”逐步贴水的格局。

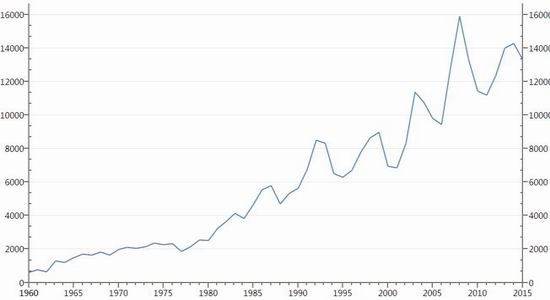

图9 中国食糖产量(千吨/年)

资料来源:Wind,迈科期货研究部,USDA

图10 中国糖料种植面积(千公顷)

资料来源:迈科期货研究部,国家统计局

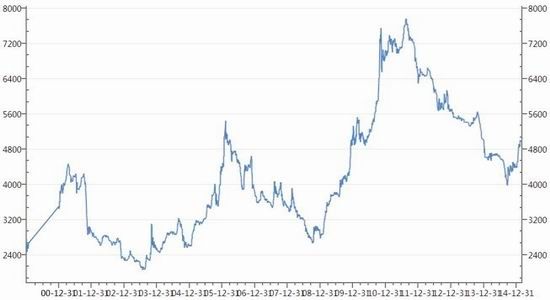

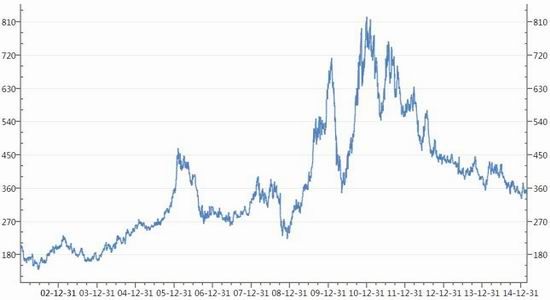

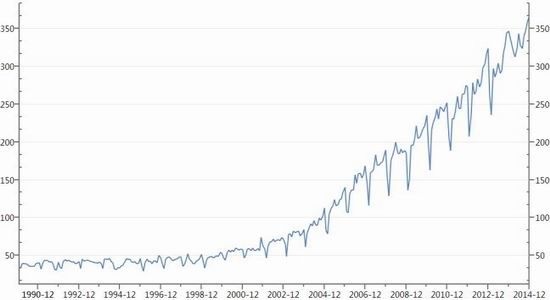

图11 中国柳州白糖现货价格走势(元/吨)

资料来源:Wind,迈科期货研究部

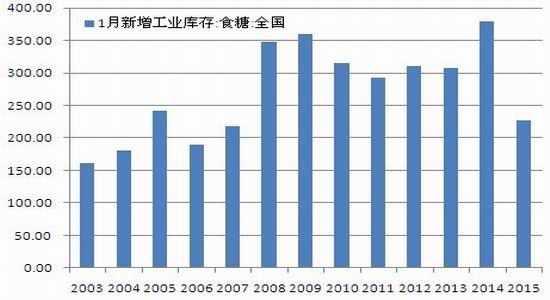

图12 中国历年1月工业库存对比(万吨)

资料来源:中国糖协

图13 近5个榨季收榨时间表

资料来源:Wind,迈科期货研究部

图14 近榨季1月累计产糖率(%)

资料来源:迈科期货研究部

d. 白糖行情展望与操作建议

因美糖在春节期间的大幅下挫,ICE 03原糖合约出现了天量交割,印度出口补贴140万吨糖,巴基斯坦也进行出口补贴65万吨糖,两国加起来顶了巴西单月销量,加上巴西本币走低,以及消费淡季,在盘面上寻求交割导致ICE新低,这个阶段充分清库,对于后期糖价来讲是利好。7月份往后的合约14美分下方做底的概率极大,投资价值隐现。

国内糖市节后开市便大幅下调,不过因1月进口数据不及预期,投资者信心恢复,资金力挺,国内盘面回到节前水平。目前进口套利空间也超过了600个点,但国内在主产区广西进一步减产的利好提振下,糖价走势表现依然坚挺。近期郑州盘1505合约表现较强,市场对于再度逼仓出现隐忧心虚。我们认为本次1505合约与1501合约逼仓情况是有所区别的。去年12月份的行情,是基于交易规则上有可以利用的余地,用逼仓来形容并不过分,当然后面也自然而然的有了交易所对凌云海的处罚。而目前无论是单边多SR1505,还是正套SR1505/1509,却是对供求的重新认识:一方面当然是相信国家对配额外190万吨进口原糖的限制,在广西收榨前是有效的;更多的应该则是基于对供求平衡预期的修订。

春节过后,国内糖市就进入了消费淡季,现货销售的好坏将是影响现货价格的重要因素,目前广西部分现货价格已在5000元/吨以上,是否高处不胜寒,那就看贸易商的市场购销心态,2月份的产销数据这一数据对国内糖市利好的概率偏大,如果期市震荡上行,现货价格或将被带动起来,在买涨不买跌的心理影响下,贸易商或结束观望开始从高位购糖补库,一旦现货贸易量起来,糖厂的部分库存将转移至贸易商,减轻了糖厂的压力,而现货贸易的回暖,反过来也会促进期市的持续性上涨。并且国内现在即将实施食糖临时储备政策,政策的实施将会一定程度上缓解糖厂的资金压力以及减少市场现货流通量,现货继续挺价的条件继续存在。国际市场上虽然比较弱势,但是现在内外背离严重,后期继续关注进口糖能否继续顺利进入国内。

棉花:焦点转移至中美减产预期温和利好

a. 中美两国植棉意向均减少接近15%,棉价获得提振。

美国:2月7日,美国国家棉花总会(NCC)发布美国棉花种植意向调查,2015年美棉意向种植面积为940万公顷(5710.5万亩),同比减少14.6%。陆地棉意向种植面积为920万公顷(5589万亩),同比减少15.2%,皮马棉23.6万公顷(143.3万亩),同比增长22.8%。

中国:中棉所、国家棉花产业技术体系于2015年1月调查了15个省市区95个定点县、2742个定点农户,调研结果显示。2015年全国植棉意向呈现了减少趋势,同比2014年扩大7.5个百分点。预测意向植棉面积减14.9%,照6328.6万亩(国家统计局)减少943.0万亩至5385.6万亩,照7151万亩(中国棉花所的数据)减少1065万亩至6086万亩。

原因:价格大幅下滑导致收益大减是意向面积减少的主因。据监测,连续实行3年的临时收储政策取消之后,2014年度籽棉收购价格一路下滑,加上长江、西北单产下降减收幅度大,植棉不合算;2014年9月以来内地棉花市场极为清淡,当前约有三成籽棉未出售,存在“卖棉难”问题;意向植棉缩减还与计划调减面积有关,其中新疆计划调减棉田面积800万亩;目标价格正在执行之中,尽管新疆已经3月15日前就全部落实到位,但内地补贴尚未兑现,棉农心有余悸。

中国与美国在国际棉花市场扮演着重要的角色,美国是全球棉花主要供应国,往年年度出口占比80%以上,中国是全球最大的棉花消费国的数据政策备受关注。行业机构数据显示2015年两国棉花种植意向面积均大幅调减,幅度接近15%。从供应角度来看,新年度的棉花新增供应压力将有所减少。

对于中国来讲,尽管库里仍有1200万吨的国储棉存在,但发改委价格司刘小楠1月底在CNCE年会上专门强调,国家明确这部分储备棉什么时候投放?主要取决于几个前提条件。我们国内的现有的棉花供求关系和新棉销售的进度确实不错,在这样一种前提下,就会考虑进行储备棉投放,而且即便投放也会按照不打压市场的原则去处理。政策角度来看,这也将大大的缓解市场的供应压力。

图15 全球棉花产量(百万包/年)

资料来源:Wind,迈科期货研究部

图16 中国棉花种植面积(千公顷/年)

资料来源:迈科期货研究部

b. 政策:补贴标准已明确,下发过半预计春播略有推迟。

3月初,备受新疆自治区棉农关注的棉花目标价格补贴发放工作终于有了喜人消息,自治区2014年度棉花目标价格改革补贴第三批和第四批预拨资金已经拨付到位,这也是自治区最后一批棉花目标价格补贴资金(预拨资金共分四次拨付),其中以面积补贴的,补贴标准为43.63元/亩,加上前两次的面积补贴资金224元/亩,面积补贴标准最终达到267.63元/亩;按籽棉交售量的,陆地棉补贴标准为0.688元/公斤,特种棉补贴标准为0.893元/公斤。按照相关文件要求,新疆自治区兑付工作截止日期是3月15日。

图17 主产区新疆单产下降 (公斤/公顷)

资料来源:Wind,迈科期货研究部

图18 新疆棉花播种面积(千公顷)

资料来源:迈科期货研究部

此外,据统计局统计数字显示2014年新疆自治区棉花种植面积2967万亩,总产量为309万吨,根据此次面积补贴标准,可以大致推算出中央拨付新疆自治区的财政资金规模为130多亿,由于这是理论推算的结果,与实际情况相比或有一定误差,不代表实际金额。

现在地方直补细则各省进度还不一样,多数省份仍未明朗,让棉农心生忧虑,对于春播持观望态度。但内地补贴力度不够,2015/16新棉花年度种植面积下降趋势已经基本成为定局。

c. 消费:3月上旬开工,全年消费不必过于悲观。

年度:在中国经济疲态的条件下,作为主要棉花消费国,棉花消费也将受到不利的大环境影响,但是从行业角度出发我们认为也不必过于悲观:

首先国内外棉花价差持续缩小有利于棉纱、坯布等纺织品服装出口,增强企业出口竞争力。其次中国经济增速减缓,大量的资金将逐渐回归实体经济,完成产业升级、结构转型的棉纺织行业将焕发“第二春”,继续做出口创汇的排头兵。至于被市场热议的化纤大量替代棉花只是阶段性的产物。从海关总署公布的数据来看,涤棉纱、涤棉坯布产量和出口量并未有较大幅度好转。另外,纺棉纱的设备用来纺化纤纱、混纺纱需要进行设备调整和资金投入,纺企需要充分考虑得失,而且化纤行业的竞争也已经很激烈,入市站稳并不简单,棉纺厂会“三思而后行”。

2015年中国棉花消费能力业内比较认可的数据在650-750万吨,我们认为,2014/15年度中国对棉花的消费尽管并不乐观,但也不必过分悲观,全年度消费突破700万吨并非“可望而不可及”。

图19 中国棉花国内消费总计(千吨)

资料来源:Wind,迈科期货研究部

图20 中国棉纱产量当月值(万吨)

资料来源:迈科期货研究部

春节过后:据了解,山东、河南、湖北、江浙等地部分中小棉纺织企业集中在正月初十至正月十五复工生产,少数订单较好、资金相对充裕的大中型厂家一般提前至正月初五至初八,但仍有一定比例的纱厂、布厂目前并没有明确的复工开机时间。河北、山东的一些县市甚至有30-40%棉纺企业既没有招工也没有采购棉花、涤纶短纤等原材料。主要原因是:

1、中小纺企普遍资金紧张,春节前货款回收也不理想,需待申请到银行贷款才能复产。2、代加工订单少,工人工资普遍达到3000-3500元/月(不包含吃住,技术人员工资大多在4000元/月以上),税收较重,纺纱基本没有利润甚至略有亏损看一看心态的企业居多。3、一些纱厂表示,最大的障碍是下游需求商不询价、不采购、不开机,表示心里没底,因此持观望的心态居多

目前,大部分棉纺织企业原料库存集中在7-20天,少数大中型厂家原料库存在1-2个月。一些纺企因2月下旬拿到1%关税内棉花进口配额而向后推迟了棉花采购期,3、4月份抵港的美棉、印度棉、西非棉、巴西棉、中亚棉等数量较多,买方可选择的空间较大,纺企对2015年增发滑准关税或加工贸易棉花进口配额的预期大减,本着“好钢用在刀刃”上的原则,进口棉的采购重点是SM级及以上美棉、澳棉,但目前到港的美棉以合同棉、外商经营的货源为主,而且美棉、澳棉报价大幅高于西非棉、中亚棉及其它产地的皮棉,性价比并不高。从时间上来看,3、4月份坯布、服装的生产将进入活跃期,棉纺织厂接单情况将逐渐好转,中小纱厂、中间商能否获得并抓住开机生产机会是棉花价格能否反转的关键,新疆和内地棉花企业对3月份以后的棉花市场普遍看好。

图21 中国棉花商业库存(万吨/月)

资料来源:Wind,迈科期货研究部

图22 中国棉纱产量当月值(万吨)

资料来源:迈科期货研究部

d. 棉花行情展望与操作建议

目前除了1%关税下进口是有利润之外,滑准税,40%全额关税进口利润窗口均闭合,但从价格来看,内外盘价格基本已经横向接轨。加上中国官方明确正常情况下2015年除了1%关税之外,不在增发或下发滑准税配额。中国开始探索直补之路欲意补贴棉农收益稳定种植面积同时降低棉花价格,但美国取消棉花直补政策,对美棉价格形成支撑。从政策导向来看,新年度来自于修复国内外价差结构的驱动力逐步淡出视野。市场上的焦点寻找其它驱动性因素。我们分析认为新的驱动性因素在减产以及终端行业转型上,将有利好出现,但是毕竟宏观经济角度来看,不景气仍占据主导,因此利好将表现的较为温和。棉价下方支撑较为有效,棉价将缓慢震荡向上。

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 纺织百科

- 更多>>

- ·棉型织物的特点和品种

- 2012-03-21

- ·靛蓝染色

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·关于面料色泣

- 2012-03-20

- ·竹炭纤维

- 2012-03-20

- ·纺粘无纺布

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络