欢迎光临,

欢迎光临,

跟随原油走势 下半年或有上涨可能

——2015 年PTA年报

一、2 01 4 年PT A 价格走势回顾

2014 年PTA 价格走势分三个阶段。第一阶段,2014 年年初至5 月初。2014年年初,由于宏观经济较为疲弱,再加上PTA 供需严重失衡,PTA 价格从年初的7428 元一路走低,虽期间有短暂反弹,但到5 月初,最低下跌至6000 元附近,跌幅高达19%以上。第二阶段,2014 年5 月初到7 月底。随后随着PTA企业减停产,且上游PX 价格走高,PTA 价格在5 月初达到最低点后开始快速回升,至7 月底,价格最高回升至7380 元附近,反弹力度达23%。第三阶段,2014年7 月底到年底。2014 年6 月底,原油价格从年内高点开始回落,随后进入漫漫熊途。上游原材料成本支撑的崩塌,使PTA 价格也一泻千里。到年底,PTA价格暴跌,跌幅高达36%。

图一 PTA 价格走势图

来源: 文华财经

二、2 01 5 年原油价格走势展望

2014 年上半年,原油价格波动相对平缓,对PTA 价格的影响相对有限,PTA价格可以根据自身的供需平衡情况进行变动。而下半年,当作为上游原材料源头的原油出现大幅下跌时,PTA 价格就难以独善其身。2015 年,原油价格的走势仍将对PTA 价格产生重要影响。

( 一) 2 01 5 年原油供应宽松格局仍会延续

国际能源署(IEA)在最新月度报告中预计,2015 年全球原油需求将增长110万桶/日,而非欧佩克国家原油供应将增长130 万桶/日。美国能源情报署(EIA)在最新报告中预计,2015 年全球原油供应将增长20 万桶/日,至9290 万桶/日,而需求将小幅下降20 万桶/日,至 9250 万桶/日。欧佩克(OPEC) 最新报告预计,2015 年市场对OPEC 原油的需求为2890 万桶/日,比2014 年减少 50 万桶/日,而目前OPEC 产量配额为3000 万桶/日。从三大机构对2015 年原油市场的预测来看,供应宽松格局仍会延续。

( 二) 2 01 5 年原油价格或先抑后扬

原油市场供应过剩局面将延续至2015 年,美国是否会减产将成为市场焦点。即使国际油价跌破60 美元/桶,也要经过数月才会影响到美国页岩油产量。但如果国际油价长期维持低位,超出OPEC 的忍耐限度,2015 年上半年OPEC 也存在减产的可能。此外,如果冬季需求表现不佳,油价将进一步下滑。整体来看,2015 年上半年国际油价仍会低迷,下半年受产量增长放缓影响,国际油价料会有所上升。此外,2015 年美联储首次加息的时间也对原油价格有重大影响。随着美联储宣布加息,市场对通胀的预期将会逐渐加强。而原油作为大宗商品,通胀的预期将会推动其价格上涨。因此,2015 年,原油价格上涨的时间将会受到美联储加息时间的影响而有所提前或推迟。

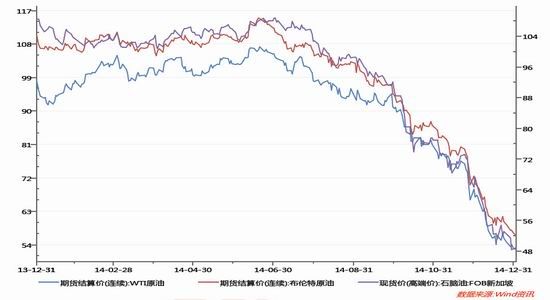

图二 国际原油、石脑油价格走势图

数据来源:Wind资讯

二、2 01 5 年PX 价格走势展望

( 一) 2 0 15 年PX 产能继续增加

亚洲PX 供应增加是PX 价格下跌的重要原因。2014 年亚洲新增PX 产能约为730 万吨,而2015 年亚洲新增PX 产能将继续增加约410 万吨。市场对新增产能的预期将对2015 年PX 价格继续形成压制。

表一 2014 年-2015 年全球 PX 新产能投产计划表

( 二) 2 01 5 年PX 价格对P TA 价格成本支撑将减弱

2014 年,PTA 的最直接原料PX 价格在下半年也出现了大幅下跌。2014 年下半年开始的产能集中投放导致亚洲地区的PX 的供应量快速增加,而PTA 生产企业的开工率维持在较低位置使得需求未能同步跟进,PX 开始出现供应过剩局面。但与2014 年3-5 月份PX 因为大幅亏损导致PX 生产企业减产,PX 价格出现一波升势相比,目前PX 生产企业仍基本处于盈亏平衡线附近,PX 企业减产的动力并不明显。如2015 年PX 上游原材料价格下降幅度超过或持平PX 价格下降幅度,PX 生产企业不出现大幅亏损,则PX 企业减产的动力将并不明显,2015 年供应过剩的局面仍将持续。如果PX 生产企业出现大幅亏损,则集中减产的可能性将明显上升,PX 价格可能出现一定幅度的反弹。2015 年PX 价格对PTA 价格的成本支持将减弱,关注PX 生产企业出现亏损的幅度及由此可能出现集中减产对PX 价格的影响。

图三 石脑油制PX 的理论生产利润 单位:美元/吨

三、2 01 5 年下游需求展望

( 一) 2 01 5 年纺织品服装消费市场不容乐观

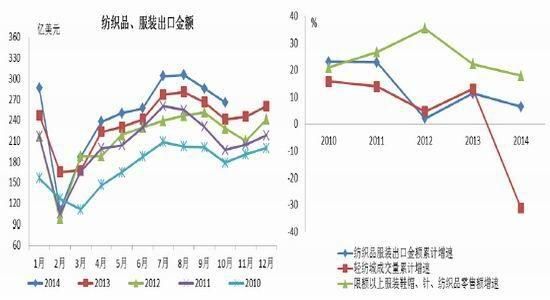

今年我国纺织品服装消费市场不容乐观。11 月,全国纺织品服装出口金额243.4 亿美元,同比下降 0.5%。1-11 月纺织品服装累计出口2728.2 亿美元,增长5.7%。与前几年出口增幅相比,出现大幅下降,当前纺织品服装外贸面临严峻挑战。

国内方面,今年1-11 月轻纺城成交量累计为156969 万米,较去年大幅减少31.2%;1-10 月份限额以上服装鞋帽、纺织品零售额为9834.9 亿元,同比增长10.2%,连续三年持续下滑。在宏观经济增速放缓的背景下,预计明年我国纺织服装市场将维持较低增速。总体来看,终端消费市场仍然是维持刚性需求为主。

图四 纺织品、服装出口金额及增速

( 二) 2 01 5 年聚酯需求延续弱势

相对于原料价格,2014 年聚酯产品价格跌幅相对较小,大约在6.1-16.6%之间。因此,今年聚酯现金流状况较去年明显改善。除3 月份,以及5-7 月份,由于PTA 工厂减产挺价,导致聚酯出现负的现金流外,全年大部分行情中,聚酯工厂均拥有较好的利润。

聚酯行业利润状况的改善,源自行业对新增产能的控制,以及聚酯企业以销定产的运作模式。下游聚酯产能也在持续扩张,2014 年新增产能400 万吨,增幅7.81%,总产能达到4600 万吨左右,但是聚酯扩张速度逐渐放缓,且低于PTA 产能扩张速度。按照1 吨聚酯消耗0.86 吨PTA 计算,4600 万吨聚酯需要消耗PTA3956 万吨,而2014 年中国PTA 产能已经达到4313 万吨,相当于PTA产能过剩357 万吨。2015 年PTA 产能增速依然高于聚酯,届时PTA 产能过剩量将增加到584.5 万吨。

表二 PTA、聚酯产能及增长率

相对于PTA 行业,聚酯行业集中度较低,企业规模较小。因而,控制负荷以销定产实现低库存经营,成为增强企业竞争力的有效途径。2014 年聚酯平均负荷在78.5%,较前一年平均水平下降3.2 个百分点。2015 年,聚酯需求将延续弱势,对PTA 价格支撑作用有限。

四、2 01 5 年PT A 价格走势展望

( 一) P TA 产能过剩进一步加剧

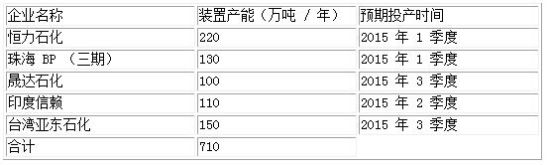

2014 年中国PTA 产能已经达到4313 万吨,相当于PTA 产能过剩357 万吨。2015 年PTA 产能增速依然高于聚酯,届时PTA 产能过剩量将增加到584.5万吨。因为限产,部分原计划投产的装置推迟到2015 年投产,如恒力石化、珠海BP 和晟大石化三套累计450 万吨PTA 装置,2015 年中国PTA 总产能将达到4863 万吨,产能增幅在12.75%。

表三 2015 年PTA 新增产能统计

( 二) 2 01 5 年PT A 企业限产作用将有限

2014 年5-7 月,PTA 价格曾出现一波明显反弹,其重要原因是PTA 生产企业的限产挺价政策。2015 年PTA 生产企业是否能再次通过限产挺价政策来支持PTA 价格呢?分析来看,2014 年PTA 生产企业推出限产挺价的政策时,原油等上游原材料价格相对平稳甚至有所上涨。且因为亏损的原因,生产企业执行也较为坚决。但随着利润回升,PTA 开工率开始回升,市场的供应再次过剩,其对价格的支撑作用也大大减弱。2015 年,一方面,产能过剩的程度更大,即使开工率降低到2014 年的最低水平,市场供应的压力也将更大。另一方面,利润是装置开工率调整的唯一标准。PTA 价格虽然下降,但上游PX 由于供应的增加,价格下降的幅度也会同步甚至超过PTA 价格下降的幅度。PTA 生产企业在没有大幅度亏损的情况下,主动限产的动力并不大。即使再次限产,其执行力度也会大打折扣。因此,2015 年,限产挺价政策对PTA 价格的支撑作用将有限。

( 三) 2 01 5 年PT A 价格或先抑后扬

综合来看,2015 年上半年,由于原油价格仍在处于跌势,PTA 价格也难以上涨,且由于产能扩展的预期,跌幅或大于原油下跌。下半年,PTA 价格则随着原油的回升也将有所反弹。2015 年,PX 和PTA 生产企业或继续可能采取限产挺价政策支撑PTA 价格,但对总体走势的影响将弱于2014 年。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·还原染料

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·三原组织

- 2012-03-20

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·关于面料色泣

- 2012-03-20

- ·非织造布

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·美国四分制标准

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络