欢迎光临,

欢迎光临,

--2015年棉花年报

一、行情回顾

2014年随收储退出,棉市松绑,抛储成为本年度国内棉市主要供应渠道,而抛储底价持续走低,棉价随之回落,全年整体下跌幅度近8000元/吨。下半年行情受新疆棉直补政策打压,棉价再度走低,随后内地棉补贴政策公布,国内棉市逐渐向市场定价过度,棉价进一步向国际棉价接轨,内外棉价差大幅回落,甚至出现国内棉价低于相应等级滑准税报价的情况,但2015年国家只发放1%关税进口配额,限制进口,内外棉价差可能再度拉大,而外棉或以纱线进口方式输入,对国内棉价产生压力。

图1:郑棉主力走势

数据来源:招金期货研究院

二、基本面分析

1、2015年供大于需矛盾更为突出

表1:2014/15年度中国棉花供需平衡表

数据来源:中国棉花网 招金期货研究院

国内收储政策取消,棉花供需逐渐回归市场调节,但仍未完全市场化,2015年进口政策将是国内供需的主要影响因素。

从三大机构2014年12月发布的供需报告可以看出,关于中国部分,2014/15年度产量较为统一约为650万吨,进口量约为150至200万吨之间,其中国内棉花检测系统数据贴近国内实际情况。2014年9月至11月,14/15年度累计进口29.7万吨,12月进口量保守估计将超10万吨,因此2014/15年度累计进口量超150万吨基本准确,除非内外棉价差大幅拉大,40%关税通关价格仍低于国内现货价格。因此,在国家政策面限制进口背景下,内外棉价比高于1.4时,国内采购将偏重于进口棉,此时不排除抛储再度启动。因此,在全球棉花供应过剩,中国进口大幅降低的背景下,后市国内棉价难以出现大幅攀升。即便棉价走高亦仅为国储去库存提供机会。

由于棉花整体供大于求的供需关系并没有发生改变,国际整体库存偏大,中国的库存更加庞大。三大权威机构12月供需报个数据显示,2014/15年度期初库存1300万吨上下,期末库存小幅下调或基本未做调整。因此,国储去库存是未来几年棉市的主要任务。因此,棉价在未来将维持低位运行,除非终端纺织需求彻底好转,棉花需求大幅攀升,加快去库存的步伐。

如果,国储棉主动适应国际棉价下跌降低抛储价格,甚至不惜让国内棉价低于国际棉价,加快去库存,则国内纺织基于高性价比的国际竞争优势,将迎来快速复苏。但国内棉花种植面积将不可避免的再度受到冲击,与稳定播种面积,调整种植分布与结构的国策不符,然而却可操纵全球棉花种植分布,长远利于国内纺织提升竞争力同时保护种植户的利益。因此,抛储在何时、以何种价格、数量介入市场,将决定国际棉价走势与未来全球棉花种植面积的调整。

但在抛储出台之前,受限于国内进口政策,国内现货市场的博弈将更多的围绕国内供需节奏而波动,而抛储将成为潜在最大的利空,抛储力度决定棉价底线,不排除出现国内棉价低于进口棉的可能。因为,国储棉拖得时间越久,亏损越多,若按正常出库,起码未来四年无需进口,届时棉花质量将不能满足纺织需求,抛储将彻底失去市场。

2、2015年棉花进口有限或利多国产棉

2015年棉花进口关税配额申请时间为2014年12月11-25日,估计89.4万吨1%关税配额最快也将在2015年1月底或2月初发到企业手中,也就是说,外棉供应压力或将在2015年2月中下旬或3月份出现。但是由于本年度很可能只有这89.4万吨配额,纺企考虑到全年生产规划,很可能只采购优质进口棉,采购集中度或大为降低。因此,预计外棉供应将在2015年1-3月份出现一个相对“真空期”,对国产棉形成一定利多。

2015年,国内进口配额仅有89.4万吨,滑准税配额或不发放。中国作为全球棉花第一大进口国,进口量占全球进口总量的30%-50%,而2015年进口配额有限,全球贸易量进或大幅下降,国际棉价将再度承压,下寻更低价格支撑。

受国际棉价下跌影响,纱线价格将随之下降,内外纱线价格将拉大,进口纱线将对国产纱线造成冲击。外棉以纱线形势输入,国内棉花供应仍将出现过剩局面,国内现货价格仍将维持弱势,向进口棉价格靠拢。

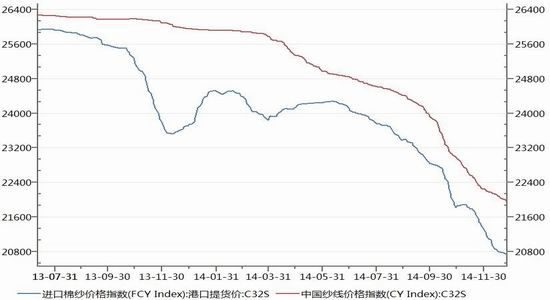

3、纱线进口不受限,外棉变相输入

图2:国内外纱线指数对比

数据来源:WIND 招金期货研究院

从纱线指数变化来看,纯棉纱C32S内外指数均持续下行,尤其进入2014年以来,有加速下滑的态势。由于国内对纱线进口没有政策限制。因此,国内纱线价格将紧随国外纱线价格走势变动。

国外纱线价格仍取决于国际棉价,在全球棉价持续走低的背景下,国外纱线价格将维持弱势运行。通过进口,国外纱线输入将对国内棉价形成冲击,国内纱线价格下跌必将压低纺织企业对国内棉花的采购价格。因此,国外棉花仍能以纱线的形式变相输入,对国内棉价形成冲击。

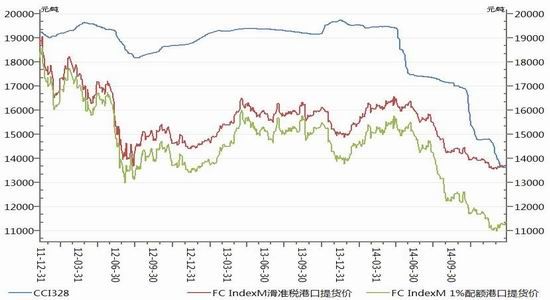

4、内外棉价差或再度拉大

由于国内宣布2015年只发放89.4万吨的关税进口配额,不再发放滑准税配额,整体利多国产棉,而利空外棉。受此影响,全球贸易总量或大幅萎缩10-20%,在全球棉花供应过剩格局下,全球棉花去库存压力增大,外棉压力大增。相对于外棉压力,国内棉花受到一定提振,若进口纱线价格高于国产纱线,则国内纺织将极有可能大量采购国产棉;若进口纱线价格持续低于国产纱线,则进口纱线持续输入,仍将冲击国产纱线,国产棉去库存势必受到影响。

图3:内外棉价格走势

数据来源:WIND 招金期货研究院

2015年不再发放滑准税配额。因此,2015年内外棉价将只有国产棉与1%进口关税价格,在缺少滑准税价格的情况下,价差将再度拉大。国内纺织或加大进口棉纱采购力度,以降低国产纱线综合成本。

5、直补对后市影响

新疆棉花目标价格改革试点政策主要包含以下几个方面:一是取消棉花收储政策。政府不干预市场价格,价格由市场决定,生产者按市场价格出售棉花。二是对新疆棉花实行目标价格补贴。种植前公布棉花目标价格,当市场价格低于目标价格时,国家根据目标价格与市场价格的差价对试点地区生产者给予补贴;当市场价格高于目标价格时,不发放补贴。三是完善补贴方式,目标价格补贴额与种植面积、交售籽棉量、种植品种等挂钩。

政府对生产者的补贴方式由包含在价格中的“暗补”变为直接支付的“明补”,让生产者明明白白得到政府补贴,这有利于减少中间环节,提高补贴效率。按照今年新疆每亩棉花种植成本2200元,以一亩地单产350公斤的籽棉算,保本的籽棉售价是6.3元。新疆棉花的目标价格是19800元/吨(皮棉),以40衣分、2元的棉籽,800元的加工费倒退,籽棉价格是8.6元/公斤,即使市场价格较低,根据棉花补贴政策,棉农还是能保住成本。同时随着机采棉的进一步加大,棉花种植成本进一步下降。

内地棉花补贴政策确定,即内地补贴范围为山东、湖北、湖南、河北、江苏、安徽、河南、江西和甘肃9省,2014年度补贴标准为2000元/吨,以后年度的补贴标准以新疆补贴额的60%为依据,上限不超过2000元/吨。

新疆补贴,从发放情况来看,基本起到保护棉农的作用,但内地补贴政策,从棉农惜售情况来看,仍难以起到稳定棉农收益的作用,不利于内地植棉面积稳定。2015年,内地植棉面积仍将萎缩,新疆植棉面积仍将扩大,产业结构调整仍将持续。2015年棉花种植面积变化或成为市场关注焦点,有望成为推动棉市反弹的有利因素,如果纺织需求复苏加快,则有望加快去库存步伐。抛储有望成为常态,成为压制棉价的最大利空因素。

6、抛储成最大潜在利空

从中国与全球库存消费比来看,2014/15年度全球棉花供应依旧过剩,中国由于2014年抛储,库存消费比有所下降,但仍远远高于全球库存消费比,中国棉花去库存艰难,决定国内棉花后市仍将维持弱势。

自2011年始,国家执行临时收储政策满三年,累计收储棉花1593万吨,截止2014年8月29日抛储累计689.1万吨,三年累计收储量剩余905.2万吨,加上2011年之前的国储棉存量40万吨,国储剩余总量945.2万吨。

表2:库存消费比

数据来源:美国农业部 招金期货研究院

若纺织回暖,需求大增,在去库存压力下,棉价仍将难有起色,整体维持宽幅震荡可能较大。此时,抛储价格成交底价将成为国内棉价的顶部。而棉价底部则需视纱线价格,尤其进口纱线价格走势而定。若进口纱线价格企稳走高,则国际棉价必将见底,国内棉市将受支撑企稳,若国产纱线价格回升,成交回升,则国内棉价见底。

表3:国储棉存量

数据来源:中储棉 招金期货研究院

三、技术及持仓分析

图4:5月合约走势

数据来源:博易大师 招金期货研究院

5月合约整体下跌趋势缓和,预计后市震荡可能加剧,若后市上破14030压力则15200压力将承受考验,若基本面配合,则可能考验16400压力。然而,郑棉上涨高度始终受抛储限制,若抛储启动则郑棉转为空头趋势,不排除下破12320低点的可能,技术形态或以宽幅波动为主,关注11000-15200区间波动。

四、行情展望与操作建议

2015年,全球棉市仍将以去库存为主要目标,由于国内进口政策调整,或造成国内阶段性、结构性供应不足,或对棉市短期行情起到提振效应。国际棉价受国内进口政策调整,再度走低可能较大,内外棉价差可能扩大,进口纱线冲击下,国内纱线价格走低,或拖累棉价走弱。然而,随纺织需求逐步回暖,若后市需求加速,或提振棉价反弹。

综上所述,国内棉价在2015年波动将放大,上有供应过剩压力,下有纺织缓慢复苏支撑,多空因素阶段性、结构性爆发,棉价波动将更为频繁,波幅将逐渐放大。本年度籽棉交售进入后期,后市关注焦点将集中在供需节奏变化以及进口棉、内外纱线价格变动上,未来纺织行业利润将受惠于全球低棉价,逐渐转入盈利状态。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·美国四分制标准

- 2012-03-20

- ·纱线知识

- 2012-03-21

- ·麻型织物的特点和品种

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·摇粒绒

- 2012-03-20

- ·纺织品的印染和后整理

- 2012-03-20

- ·纺粘无纺布

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络