欢迎光临,

欢迎光临,

要点:

[美棉出口乐观]:美国农业部周四公布棉花出口销售报告,4月16日止当周,美国2014/15年度棉花出口净销售32863万吨。较前一周和近四周平均水平大幅增加;当周,美国2014/15年度棉花出口装船73527吨,较前一周增加61%,较4周均值增加4%。净签约本年度皮马棉6146吨,达到年度来单周最高签约量,皮马棉装运1496吨,较前一周减少57%,较近四周平均减少51%;净签约2015/16年度陆地棉5218吨。

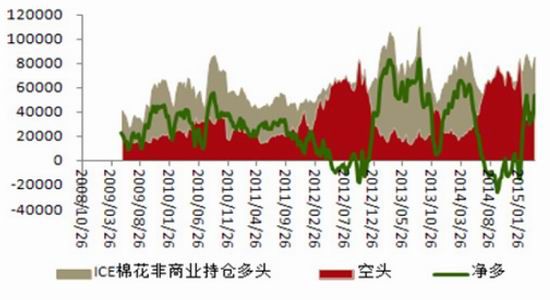

[美棉持仓]:截至4月21日,ICE棉花期货市场仅期货的非商业性持仓多单75478张,较前周减少9558张;空单37610张,较前周增加5816张;持仓净多单37868张,较前周急减15374张。主力净多急减,市场资金动能不足。

[仓单日报]:郑商所棉花期货仓单下降,截止4月24日,仓单数量为1236张,较上周增加74张;有效预报数量为767张,较上周增加17张。

[郑棉主力持仓]:上周郑棉主力持仓减少,截止4月24日,主力持仓前20名多头141330手,空头164872手,净空23542手,较上周同期明显增加13887手。

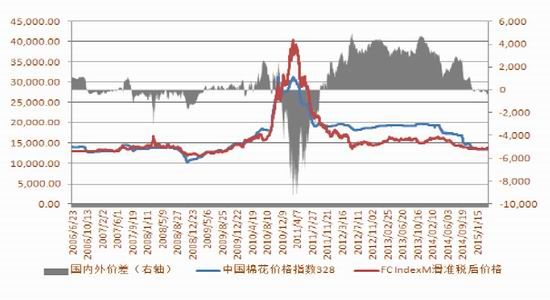

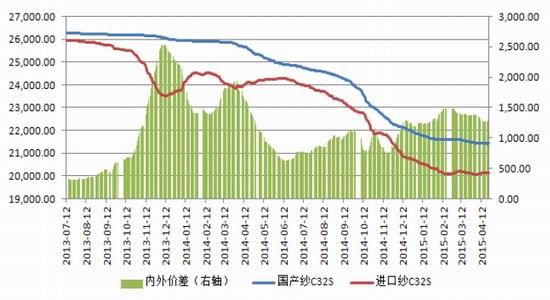

[现货市场]:棉花及棉纱现货市场依旧疲弱。截止本周五,3128棉花价格指数13391,较上周同期下降24,2129棉花价格指数14086,较上周同期下跌19,长绒棉236价格指数26850,较上周同期涨动100。显示高端长绒棉棉花价格坚挺,而细绒棉市场则依旧疲弱。进口棉FC Index M滑准税港口提货价13655,较上周同期下跌110,较国内棉花价格高264,不具进口优势,但配额内进口棉花价格11195元/吨,进口仍有优势。另外长绒棉。进口C32S棉纱价格20135元/吨,较上周同期跌10元/吨,国内C32S棉纱价格21420元/吨,基本稳定,国内外比较,进口棉纱仍占优势,后续进口量料增加,对国内棉纱及棉花市场整体仍有压制。后续随着需求进入旺季,棉花价格存有反弹可能,但幅度仍受到高库存及进口量的整体制约。

操作策略:

种植面积缩减提供支撑,下跌受到制约,终端需求好转令市场存震荡走高潜能,但仍受到进口及国储高库存的威胁,市场反弹幅度受制约,关注13350 一带表现,突破则上探13850,否则回落再巩固底部。整体来讲,棉花市场高、低均有度。而长线操作者可逢低轻仓介入多单。

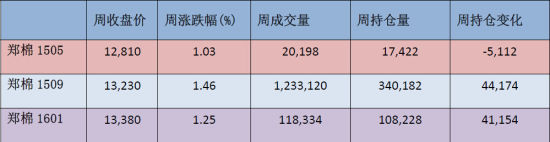

1、上周行情回顾

2、基本面动态

2.1 棉花进口不足 但棉纱进口增加

棉花进口量放缓。据中国海关,2015 年3 月份我国累计进口棉花12.8 万吨,相比2 月份减少3.1 万吨,减幅19.6%。主要因棉花滑准税后进口价偏高,进口积极性受制约,以配额内进口为主,所以数量有限。

棉纱进口依旧强劲,随着下游服装加工季节性旺季到来,棉纱成交较前期放大,但外纱抵港增长较快,供应仍显充足。目前港口库存总量在7 万吨一线,较本月上旬增1.5 万吨左右,主要集中在广州、青岛、宁波、上海、张家港等几个港口。

据悉,近期上报财政部的营改增政策中提到,将适用13%税率货物中与农业生产和居民生活相关货物(如农业生产资料、农产品、自来水)的税率下调为11%,相应将购进农产品的扣除率由13%下调为11%,若此则对进口产生利好,进口压力料仍有增加。

2.2 棉花新作种植面积下滑 播种加快

据中国棉花协会,预计2015 年全国植棉面积4842.6 万亩,同比下降23.61%。棉花播种工作继续有条不紊进行,阿克苏大部棉区植棉进度预计在45-55%,库尔勒播种进度较阿克苏、喀什晚,预计在35-40%。因天气正常,棉花播种、发芽、出苗形势也比较乐观,一些棉区出苗率已达20-25%。但4 月底预计北疆局地有大到暴雨,对春耕春播进度或有影响。

内地棉花播种也已经陆续展开,从目前的播种进度来看,棉农种植积极性不高。由于内地部分棉区棉花补贴尚未全部发放到位,再加上2015 年新疆棉花目标价下调700 元/吨,这对内地普通棉农来讲心理上产生压力,前期徘徊观望的棉农,多数放弃植棉,植棉意向面积持续减少,这对于棉花市场来讲尤其是远月合约构成支撑。

2.3 需求存好转预期

近来纯棉纱市场常规32 支、40 支纱线走量较好,特别是高支纱线销量较好,企业分析可能由于夏季来临,市场对于高支纱等的需求越来越多。

2015 年一季度,兵团纺织行业继续保持逐步向好态势,生产棉纱万吨,同比增长5.2% ;生产棉布万米,同比增长11.6% ;纺织业产销率达92.6% ,同比增长1.3% 。

2 季度一般是下游服装加工的旺季,对原料需求亦存增加预期。

2.4 美棉出口周报

美国农业部周四公布棉花出口销售报告,4 月16 日止当周,美国2014/15 年度棉花出口净销售32863万吨。较前一周和近四周平均水平大幅增加;当周,美国2014/15 年度棉花出口装船73527 吨,较前一周增加61%,较4 周均值增加4%。净签约本年度皮马棉6146 吨,达到年度来单周最高签约量,皮马棉装运1496 吨,较前一周减少57%,较近四周平均减少51%;净签约2015/16 年度陆地棉5218 吨。

2.5 CFTC 报告显示美棉期货非商业持仓净多增加

据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至4 月14 日,ICE 棉花期货市场仅期货的非商业性持仓多单85036 张,较前周增加6004 张;空单31794 张,较前周减少7238 张;持仓净多单53242 张,较前周激增13242 张。主力多头增持明显,净多激增,对市场构成支撑。

3、基本面数据跟踪

图1 ICE棉花非商业持仓净多激增

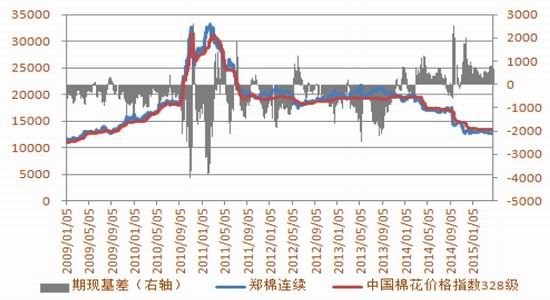

图2 基差缩减

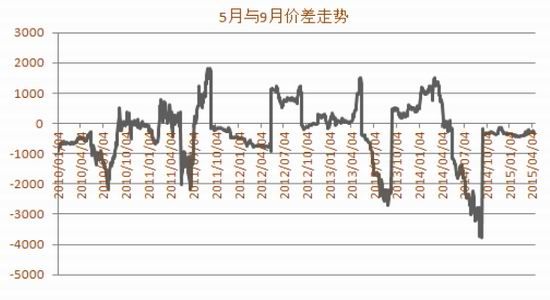

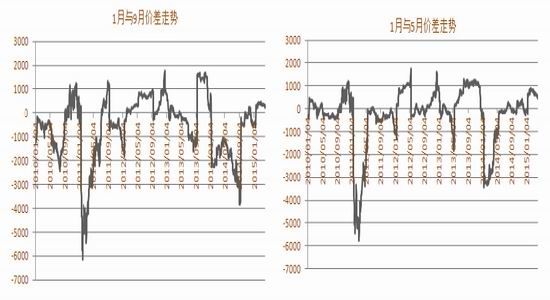

图3 5月-9月合约价差徘徊整理方向不明朗

图4 远期市场显弱势,贴水令近月合约抗跌

图5 中国棉花价格低于进口棉花价格,近期价差拉大,进口受遏制。

图6 进口棉纱价偏低,进口压力仍存

4、简要操作建议

种植面积缩减提供支撑,下跌受到制约,终端需求好转令市场存震荡走高潜能,但仍受到进口及国储高库存的威胁,市场反弹幅度受制约,关注上方60 日线压力位表现,仍不排除底部反复性,波段投资者高抛低吸为主。而长线操作者逢低时可考虑轻仓介入多单。

- 其他新闻

- 更多>>

- ·纺织化纤、针织、印染三大设备的…

- 2015-08-07

- ·“纺织之光”2015中纺联科学…

- 2015-08-07

- ·10月,来宁波服装节看苹果服饰…

- 2015-08-07

- ·2014年度新疆纺织企业出疆补…

- 2015-08-07

- ·南非5月份衣物纺织类销售金额为…

- 2015-08-07

- ·ICE期棉连跌第三日,仍处于夏…

- 2015-08-06

- ·内地棉区生产形势不容乐观

- 2015-08-06

- ·纺织业借“一带一路”实现全球化…

- 2015-08-06

- 纺织百科

- 更多>>

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·破斜纹组织

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·棉型织物的特点和品种

- 2012-03-21

- ·天丝(TENCEL)面料

- 2012-03-20

- ·横机与圆机的区别

- 2012-03-21

- ·靛蓝染色

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络