欢迎光临,

欢迎光临,

美国农业部最新月度报告显示,全球棉花期末库存被调高;国内棉花供需情况发生变化,2014年棉花产量减少 2%、消费的增加使得支撑国内棉价止跌企稳,5 月夏季消费旺季的来临也将支撑棉价止跌反弹。

一、市场行情回顾

4 月份 ICE 期棉总体呈上涨的走势,本月因美国棉花出口数据利、美元走软以及原油上涨因素影响,振荡上涨。利多因素主要是美棉出口数据利好,美元走软及原油上涨。而利空因素主要是高企的棉花库存以及担忧中国经济放缓影响棉花的消费。

国内棉花现货价格(3128B 级)振荡下跌,截止 4 月 28 日,跌至 13389 元/吨。而郑棉期货 1505合约表现相对坚挺,振荡上涨。

郑棉 1509 合约本月触底反弹,整月维持振荡上涨走势,4 月初期价延续前一个月的下跌走势,至 4 月中旬,期价开始触底反弹。截止 4 月 29 日,当月最高价 13530 元/吨,最低 12835 元/吨,月K 线较前一月份上涨 400 元/吨。总合约上,成交量明显增加,持仓量明显增加,市场反弹延续。

(郑棉 1509 合约日 K 线图)

二、影响因素分析

(一)USDA 报告:2014/15 年度库存量调高,因消费量调低

根据 4 月美国农业部棉花供需报告数据显示,全球 2014/15 年度棉花年末库存预估 1.1009 亿包(上月 1.006 亿包),另预计中国棉花 2014/15 年度年末库存为 6513 万包,高于 3 月预估值 6496 万包。USDA 报告上调全球及中国库存预期,因消费调低。

(二)棉花产销及春播情况

国家棉花市场监测系统对国内产销存预测数据做出调整,调减 2014/15 年度国内棉花消费量 5.2万吨至 778.7 万吨,2014/15 年度国内棉花期末库存增加 11.6 万吨至 1383.4 万吨。调减 2015/16 年度国内棉花消费量 3.7 万吨至 782.1 万吨,2015/16 年度国内棉花期末库存增加 15.3 万吨至 1290.7 万吨。截至 4 月 15 日新疆棉累计入库 417 万吨,出库 256.55 万吨,仍有 160.48 万吨存储疆内。另外,新疆棉花协会会长肖玉清表示目前新疆棉销售进度为 58%,兵团棉花销售进度达到 47.8%。因此,2014/15 年度新疆棉的销售压力已有较大幅度减轻。

春播方面,截至 26 日,北疆、南疆春播工作总体进度在 70%左右,兵团更快一些,个别达到85%左右,预计本月底即可全部完成。山东、河南、河北等地春播预计完成 40-45%,播种较常年推迟 4-5 天,预计 5 月上中旬可全部完成。从目前的播种情况和种植意向看,今年种植面积下降已是 板上定钉。

(三)进出口方面

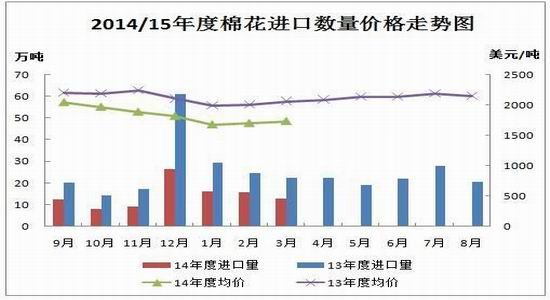

3 月份,中国棉花进口量连续回落,平均价格环比继续上涨,但量价同比下降。配额使用以 1%关税为主,超七成;贸易方式中海关特殊监管区域物流货物超过进料加工升为第一位,一般贸易有较大幅度回落;来源国中美国棉花大幅增长,自 2013 年 7 月以来重新位居首位,比例接近六成;进口海关以青岛、南京和上海为主;进口地区中山东、江苏和上海最多。

据海关统计,中国 3 月份进口棉花 12.79 万吨,同比减少 42.4%,环比减少 19.6%。1-3 月份共进口 44.82 万吨,同比减少 46.4%。

据海关统计数据显示,2014/15 年度我国累计进口棉纱 130.8 万吨,同比增加 5.06%,累计出口棉纱 20.9 万吨,同比减少 26.68%,1-3 月我国累计进口棉纱 59.06 万吨,同比增长 15.26%,3 月份我国棉纱进口 24.86 万吨,环比增加 100.32%,同比增加 39.6%。

进口量继续呈明显下降趋势,缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,但棉纱的进口量增加也一定程度上对冲了棉花进口大幅减少带来的利多影响。

(四)下游需求状况

纺织服装出口方面,中国海关总署最新统计数据显示,2015 年 3 月,我国纺织品服装出口额为125.64 亿元,环比下降 42.03%,同比下降 32.59%。其中,纺织品(包括纺织纱线、织物及制品)出口额为 58.75 亿元,同比下降 29.07%;服装(包括服装及衣着附件)出口额为 66.89 亿元,同比下降 35.40%。

2014 年 9 月-2015 年 3 月,我国纺织品服装出口额累计为 1648.892 亿美元,同比增肌 56.27 亿美元,同比增加 3.53%。其中,纺织品出口额累计为 627.88 亿美元,同比增加 4.84%;服装出口额累计为 1021.01 亿美元,同比增长 2.75%。

(五)现货方面

4 月现货市场受新疆兵团加大棉花促销力度以及织市场整体仍不景气,厂家出货缓慢,原料购买较为谨慎等因素影响,价格振荡走低。棉花目标价格直补政策实施后,棉花价格受政策面影响减少,价格逐步市场,国内外差价总体大幅缩小。进口棉成本低于同期中国棉花价格指数近 800——2200 元/吨。

截止 4 月 28 日,中国棉花价格指数(CC Index3128B)收于 13389 元/吨,较 4 月 28 日跌 86 元/吨;2129B 级收于 14087 元/吨,下跌 62 元/吨;2227B 级收于 12348 元/吨,跌 65 元/吨。

(六) 全国商品棉周转库存及郑交所仓单情况

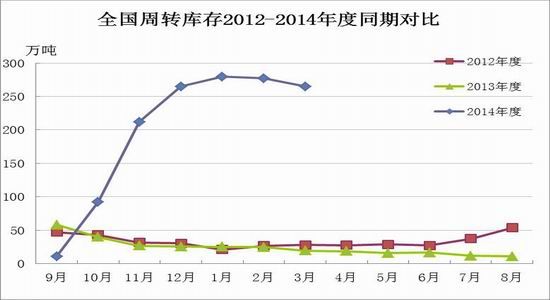

中国棉花协会棉花仓储分会对 223 家仓储会员单位统计,截至 3 月底,商品棉周转库存总量为264.8 万吨(其中内地库 84.1 万吨、新疆库 180.7 万吨),环比减少 12.4 万吨,同比增加 245.6万吨。商品棉周转库存以新疆棉为主,其中新疆棉占 94.0%,进口棉占 2.3%,地产棉占 3.7%。据此推算,全国商品棉周转库存总量约为 295.3 万吨,较上月减少 12.3 万吨。当月,出疆棉合计 22.55万吨,环比减少 19.55 万吨,其中,铁路出疆 9.7 万吨,环比减少 25.8 万吨;公路出疆 12.85 万吨,环比增加 6.25 万吨。

另外,截至 3 月底,内地 180 家棉花仓库的商品棉周转库存量 84.1 万吨,环比增加 3.6 万吨,同比增加 66.1 万吨。内地商品棉周转库存中,进口棉占 7%,新疆棉占 81%,地产棉占 12%。

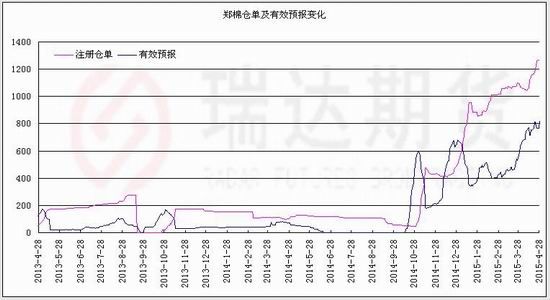

截至 4 月 28 日,郑州商品交易所棉花注册仓单为 1271 张,有效预报为 825 张。郑棉仓单和有效预报总计约 83840 吨,郑棉仓单库存近期大幅增加。

(七)季节性走势分析

从棉花期价指数走势看,2005 年以来,在 5 月份里棉花期价指数涨跌概率各半。其中出现上 涨行情的年份有 2006、2007 年、2010 年、2011 年和 2013 年,涨幅分别为 1.79%、2.48%、0.08%、0.18%和 0.25%;而出现下跌行情的年份有 2005 年、2008 年、2009 年、2012 年和 2014 年,跌幅分别为 5.43%、0.01%、0.33%、9.59%和 2.68%。月度波幅方面,2012 年里波动幅度最大,为 2327 元;而其他年份基本维持于 500——1300 元之间波动。

从季节性统计看,棉花期价在 5 月份的波动幅度均值预计在 1000 元左右,预计 2015 年 5 月份郑棉期价将维持振荡反弹走势。

(八)期价走势技术分析

郑棉 1509 合约在 4 月初探底后,放量增仓上行,重回 13000 元/吨关口之上,并且振荡上涨,突破 60 日均线,短线反弹或持续,另外,均线系统交织,说明市场振荡蓄势,或将改变原有下跌走势。上方压力 13870,下方支撑 12835。MACD 金叉开口向上扩张,后期有望延续反弹。

(郑棉 1509 合约日 K 线图)

三、5 月份展望

总体来看,目前国内棉花高企的库存,纺织业低速运行等因素仍然是压制棉价的主要因素。但本棉花年度整体的供需格局朝着利好的方向发展,棉花减产且今年棉花春播种植面积预期下降,棉花进口大幅减少;另外,夏季消费来临,短期下游棉纱销售顺畅,纱厂利润增加,采购趋稳,同时,石油反弹提振涤纶价格,利好国内棉花消费增长,预计市场震荡反弹。因此,预计短期在夏季消费支撑下,棉花或走出一波反弹行情,技术面上也支撑郑棉走出一波反弹行情,所以综合来看,郑棉或将继续延续反弹行情。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络