欢迎光临,

欢迎光临,

5 月份,上游原油、PX 价格呈现震荡回落走势,部分 PTA检修装置重启,PTA 期价出现冲高回落的走势。6 月份,PX、PTA 检修装置陆续重启,供应压力有所增强,预计 PTA 期价呈现区间震荡走势,PTA1509 合约有望以 4600-5400 区间波动为主。

一、行情回顾

5 月初,国际原油呈现冲高,亚洲 PX 价格上调及下游月初采购等因素提振 PTA 市场,PTA 期货价格出现短暂冲高,1509 合约从 5200 元/吨一线逐步冲高至 5600 元/吨一线,5 月中下旬,上游原油、PX 价格逐步回调,国内部分 PTA 检修装置重启,PTA 期货价格震荡回落,1509 合约从 5500 元/吨一线回调至 4900 元/吨一线。

现货市场呈现震荡回落走势,华东现货市场价格在 4900 至 5400 元/吨区间波动。主流 PTA 生产商 5 月份合同货结算价执行 5300-5400 元/吨。

二、基本面分析

1、宏观经济方面

国家统计局数据显示,4 月工业增加值同比增长 5.9%,比 3 月提高 0.3 个百分点,基本符合预 期;其中,4 月发电量同比增长 1%,比 3 月高 4.7 个百分点。4 月固定资产投资同比增长 9.4%,比3 月回落 3.8 个百分点,低于预期。其中,基建投资增长 16.1%,比 3 月回落 8.3 个百分点;房地产开发投资增长 0.5%,比 3 月回落 5.9 个百分点;制造业投资增长 9.0%,比 3 月回落 1.2 个百分点。4 月社会消费品零售总额同比增长 10.0%,比 3 月回落 0.2 个百分点。4 月 CPI 同比上涨 1.5%,环比下降 0.2%,低于市场预期。1-4 月,全国居民消费价格总水平比去年同期上涨 1.27%,处于近五年同期最低。4 月 PPI 同比下降 4.6%,环比下降 0.3%,PPI 已经连续 38 个月为负值,超过亚洲金融危机时期记录。

据海关统计,4 月,我国进出口总值 1.96 万亿元,下降 10.9%。其中,出口 1.08 万亿元,下降6.2%,降幅较 3 月份收窄 8.4 个百分点;进口 8739 亿元,下降 16.1%;贸易顺差 2102.1 亿元,扩大 85.2%。1-4 个月,我国进出口总值 7.5 万亿元人民币 1,比去年同期下降 7.3%。其中,出口 4.23万亿元,增长 1.8%;进口 3.27 万亿元,下降 17%;贸易顺差 9653.7 亿元,扩大 3.4 倍。

央行[微博]数据显示,4 月社会融资规模为 1.05 万亿元,比上月少 1881 亿元,比去年同期少 4488 亿元。4 月金融机构新增人民币贷款 7079 亿元,同比多增 1855 亿元。4 月末,广义货币 M2 余額 128.08萬億元,同比增長 10.1%,增速比上月末低 1.5 個百分點,比去年同期低 3.1 個百分點。狹義貨幣M1 餘額 33.64 萬億元,同比增長 3.7%,增速比上月末高 0.8 個百分點,比去年同期低 1.8 個百分點。流通中貨幣 M0 餘額 6.08 萬億元,同比增長 3.7%.4 月淨回籠現金 1177 億元。

货币政策方面,中国人民银行[微博]决定,自 2015 年 5 月 11 日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调 0.25 个百分点至 5.1%;一年期存款基准利率下调 0.25个百分点至 2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的 1.3 倍调整为 1.5 倍。

总体来看,4 月国内主要经济指标延续疲弱,制造业投资、房地产投资和工业增加值增速依旧偏低,国内需求低迷,基建投资独木难支,特别是 PPI 继续下行,降幅不见收窄,通缩风险加大。当前经济下行压力依然较大,5 月份央行再度降息,未来政策仍有进一步放松的空间。

2、上游原料走势

5 月份国际原油价格呈现震荡回落的走势,WTI 原油价格从 64 美元/桶逐步回落至 56 美元/桶,布伦特原油价格从 70 美元/桶下跌至 60 美元/桶,美国原油与布伦特原油价差处于 4-8 美元区间波动;石脑油价格呈现震荡回落走势,从 585 美元/吨回落至 554 美元/吨 CFR 日本;亚洲地区的 MX 价格也出现回落,从 815 美元/吨上涨至 780 美元/吨 FOB 韩国。亚洲地区的 PX 价格冲高回落,从 950美元/吨回落至 895 美元/吨 FOB 韩国。截止 5 月 27 日,石脑油的利润回落至 900 美元左右,MX 的利润回升至 150 美元,PX 的利润回落在 30 美元左右。

PX 合同货方面,埃克森美孚出台 6 月亚洲 PX 倡导价格执行 1000 美元/吨 CFR。日本出光出台 6月 PX 合约倡导价格执行 950 美元/吨 CFR。韩国 S-oil 出台 6 月份 PX 合约倡导价格在 960 美元/吨CFR。中石化[微博]化工销售华东分公司出台 5 月份 PX 合约货结算价格执行 6950 元/吨,较 4 月结算价上涨 100 元/吨。

装置方面,韩国双龙百万吨 2#PX 装置计划 5 月底重启,1#80 万吨 PX 装置计划 8 月份停车进行为期一个月的例行检修。新加坡裕廊芳烃 80 万吨 PX 装置计划 5 月中下旬重启。福佳大化 140 万吨PX 装置 5 月停车,厂家初步计划 6 月初重启。宁波中金 160 万吨 PX 装置可能在 6 月份试车。台湾台塑位于麦廖的 2#PX 装置计划 7 月中旬停车进行例行检修,检修时间 40-45 天左右,厂家初步计划8 月底重启。

国际原油、石脑油呈现区间震荡走势;亚洲 PX 装置开工率维持在 67%左右,国内 PX 装置开工率在 60%左右,6 月份亚洲地区部分 PX 检修装置将陆续重启,整体供应将有所增加,亚洲 PX 价格将 面临整理走势。

3、PTA 供需状况

国内 PTA 装置检修及新开工情况,恒力石化 PTA 装置 1-2#PTA 装置推迟检修计划。5 月中旬宁波三菱 70 万吨 PTA 装置停车,停车时间 25 天左右。5 月 20 日佳龙石化 PTA60 万吨 PTA 装置于重启,5 月下旬扬子石化 3#65 万吨 PTA 装置重启。翔鹭石化(漳州)450 万吨 PTA 装置可能于 6 月重启。

根据国内各 PTA 厂家装置运行负荷计算,5 月 PTA 平均负荷维持至 67%左右,下游聚酯切片装置的运行负荷维持至 62%左右。当前 PTA 厂家库存维持在 1-7 天左右,交易所仓单维持高位,整体来看,国内 PTA 前期检修装置陆续重启,装置开工率将回升至 70%上方,短期市场供应压力面临增强。

PTA 合同货方面,中石化 5 月 PTA 结算价格执行 5350 元/吨,较上月结算价格上涨 100 元/吨;恒力石化 5 月 PTA 结算价格执行 5380 元/吨。翔鹭石化 4 月 PTA 结算价格执行 5400 元/吨。中石化 6 月 PTA 挂牌价格执行 5300 元/吨。

国内 PTA 现货市场出现震荡回落的走势。截止到 5 月 27 日 PTA 华东市场报价在 4850 元/吨,较4 月底下跌约 250 元/吨;外盘现货价格报至 700 美元/吨,较 4 月底下跌约 45 美元/吨。亚洲 PX 价格从 4 月底 940-960 美元/吨回落至 5 月份的 890-920 美元/吨,5 月份 PTA 动态生产利润情况为亏损 100 至亏损 250 元/吨。PTA 生产商维持小幅亏损局面。

4、聚酯化纤市场

截止 5 月 27 日,聚酯切片装置的运行负荷在 62%附近,涤纶长丝装置的负荷指数在 82%左右,涤纶短纤装置的负荷指数在 76%左右,下游织造企业开工率维持至 78%附近;江浙主流涤纶长丝工厂的库存 POY 在 8-15 天附近的水平、FDY 在 14-22 天附近,DTY 在 15-23 天附近。5 月中下旬涤丝厂家产销逐步回落,涤丝 POY、DTY、FDY 库存较 4 月份均出现增加,整体涤丝库存逐步累积。6 月份聚酯工厂陆续有停车减产计划,整体需求面临回落。

5、下游状况

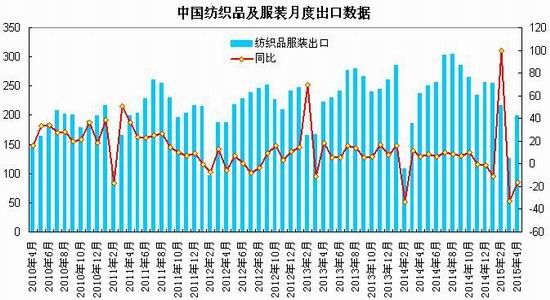

海关总署发布的数据显示,4 月份,我国纺织品服装出口 198.76 亿美元,同比下降 16.33%,增速较上年同期低 22.9 个百分点。其中纺织纱线、织物及制品出口 94.19 美元,同比下降 10.76%,增速较上年同期低 20.2 个百分点;服装及衣着附件出口 104.56 亿美元,同比下降 20.78%,增速较上年同期低 25.2 个百分点。2015 年 1-4 月份,我国纺织品服装累计出口 796.57 亿美元,同比下降2.72%,增速较上年同期低 4.9 个百分点;其中纺织纱线、织物及制品累计出口 334.03 亿美元,同比下降 0.5%,增速较上年同期低 4.8 个百分点;服装及衣着附件累计出口 462.45 亿美元,同比下降 4.2%,增速较上年同期低 5 个百分点。

内销方面,4 月限额以上服装鞋帽针纺织品类零售总额达到 961 亿元,同比增长 10.9%,增速较去年同期下降 0.3 个百分点; 1-4 月限额以上服装鞋帽针纺织品类零售总额为 4268 亿元,同比增长10.6%,增速较 2014 年 4 月累计销售额上涨 9.3 个百分点。

据国家统计局公布数据显示,1-2 月份全国规模以上工业企业实现利润总额 7452.4 亿元,同比下降 4.2%。其中,1-2 月份纺织业实现利润总额 253.7 亿元,同比增长 8.8%;纺织服装、服饰业实现利润总额 171.4 亿元,同比增长 10.4%。

整体上,4 月份纺织品服装出口额增速继续放缓,主要由于发达经济体增长势头放缓及棉花(13110, 5.00, 0.04%)、化纤等原料价格回落至低位;内需方面,限额以上服装鞋帽针纺织品类零售总额增幅平稳,国内需求有所回暖。

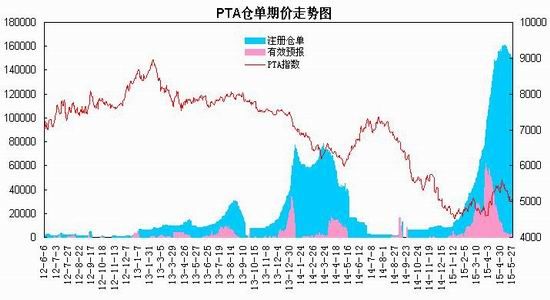

6、交易所仓单情况

截止 5 月 28 日,郑商所 PTA 的注册仓单为 150580 张,有效预报 2773 张,两者共计约 76 万吨左右,1505 合约交割 7 万多手,仓单处于高位对期价上行空间构成压制。

三、后市展望

综上所述,国内经济数据延续疲弱,制造业投资、房地产投资和工业增加值增速依旧偏低,国内需求低迷,PPI 继续下行,通缩风险加大。当前经济下行压力依然较大,未来政策仍有进一步放松的空间,预计 6 月份将继续降准。上游原料方面,国际原油震荡回落,亚洲 PX 价格逐步下调,6 月份部分 PX 检修装置重启,PX 价格面临整理压力。供需方面,恒力石化检修计划推迟,翔鹭 450万吨 PTA 装置面临重启,装置开工率将重回 70%上方,供应压力面临增强;而库存方面,交易所仓单维持在 70 万吨以上,1505 合约交割后,仓单压力逐步移向 1509 合约;下游聚酯需求方面,下游涤丝厂家库存回升,6 月份聚酯工厂陆续有停车减产计划,整体需求面临回落。整体上,PX、PTA 检修装置陆续重启,供应压力有所增强,国内货币政策宽松预期一定程度限制调整空间,预计 PTA 期价呈现区间震荡走势,PTA1509 合约有望以 4600-5400 区间波动为主。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·织物的分类

- 2012-03-21

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·山形斜纹

- 2012-03-21

- ·美国四分制标准

- 2012-03-20

- ·湿法无纺布

- 2012-03-22

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·醋酯纤维的性能及用途

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络