欢迎光临,

欢迎光临,

摘要

截止到2015年5月31日,2014棉花年度全国共有15个省区, 1541 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到22678949包,5134442吨,其中新疆18391684包,4164042吨。

目前市场棉花工业库和商业库存持稳,主要原因在于纺织企业订单持续稳定,纺织企业对中高等级棉花棉花消费持续增加。

本年度棉花产量下滑将会超预期,棉花消费作用将会持续显现,6月份密切关注国家抛储方面的情况。

长期来看,建议产业客户积极入市进行买入保值,投机者逢低可以做多,短期来看建议逢高沽空。

期货方面:2015年5月份现货价格逐步企稳,因我国棉花种植收益继续降低,棉花种植意向持续下滑,供给将会逐步减少,棉花需求保持较为稳定,因此长期来看棉花价格重心持续上移,目前来看棉花价格上涨压力较大,预计郑棉后期价格持续大幅震荡概率较大。

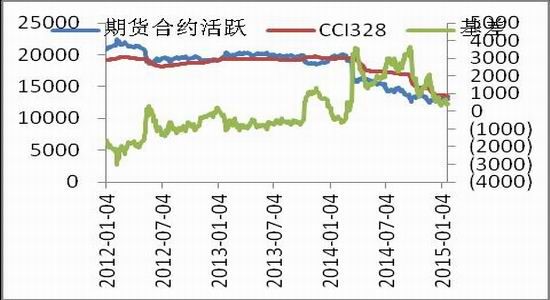

图1:郑棉1509合约图

资料来源:文华财经 中原期货研发部

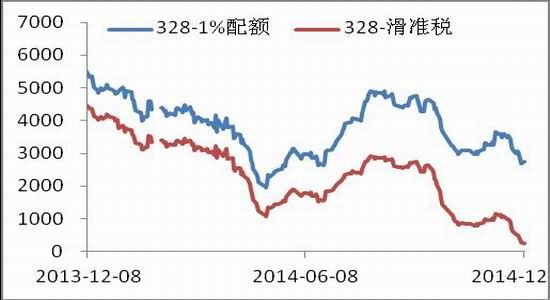

现货方面:进口棉花价格开始企稳,1%的配额港口提货价降至11479元/吨附近,滑准税价格提货价在13813元/吨附近,国内328到厂价为13313元/吨,目前来看进口棉花价格以及国内棉花现货价格开始逐步企稳。

基差和价差方面:整体上棉花国内外价差开始企稳,并维持在0至3500元/吨区间震荡,预计这个棉花价差区间将会成为新常态,在此区间可以进行一定的套利;基差方面维持在0至1000元/吨的区间震荡,现货价格高于期货价格,在此区间之外可以进行基差交易。

图2:328-期货活跃基差图

图3:CCI328与进口棉价差

资料来源:Wind 中原期货研发部

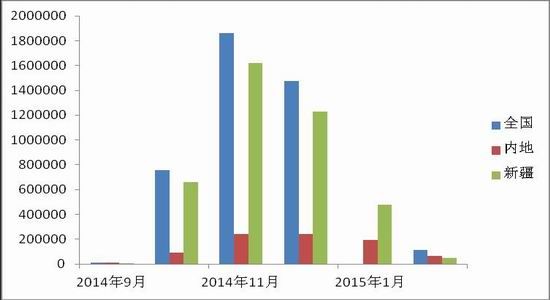

二、新年度棉花公检达513万吨 公检基本结束

截止到2015年5月31日,2014棉花年度全国共有15个省区, 1541 家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到22678949包,5134442吨,其中新疆18391684包,4164042吨。

图4:2014中国棉花公检数据

资料来源:Wind 中原期货研发部

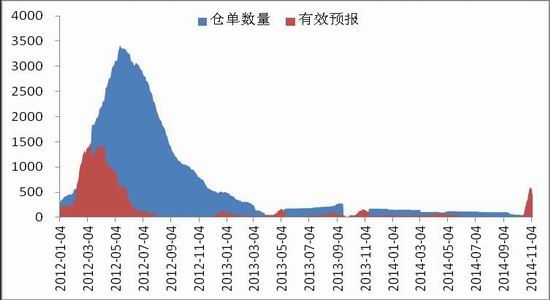

三、郑棉注册仓单继续增加

截至5月29日,郑棉注册仓单1620张合计68040吨,有效预报654张合计27468吨,总计2274张合计95508吨。预计14/15年度新棉预报仓单将会继续增加。注册仓单多为低等级棉花。

图6郑棉注册仓单和有效预报

数据来源:Wind 中原期货研发部

四、2015年4月份棉花进口量同比降28.35%

据国家海关最近统计数据显示, 2015年4月份我国进口棉花值为16万吨吨,同比降28.35%,主要原因在于受国内外棉花价格差逐渐缩小,国内纺织企业开始愿意更多的购买国内棉花,结果进口急剧下降。

图7:棉花进口图

数据来源:Wind 中原期货研发部

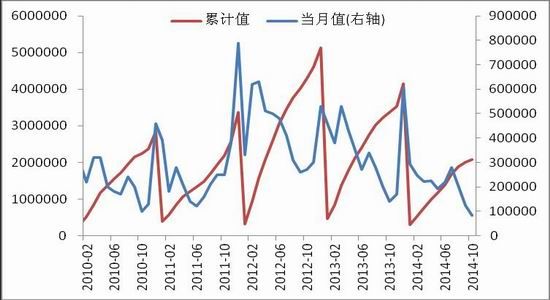

五、棉布产量小幅回升 进口进一步下滑

据国家统计局最新数据显示, 2015年4月我国棉布产量31亿米,同比略降0.63%。究其原因在于我国棉花价格下降导致纺织企业成本降低,进而企业竞争力提升导致我国棉布的产量将会稳步增加,但增速受季节性需求影响开始走低。

来自海关统计数据显示, 2015年4月我国棉布进口量为0.18亿米,同比减17%。;预计随着国内棉花价格降低、棉纱进口增加以及化纤替代性增强,棉布进口将会进一步减少。

图8:棉布产量当月值和累计值

图9:棉布进口当月值和累计值

资料来源:wind 中原期货研发部

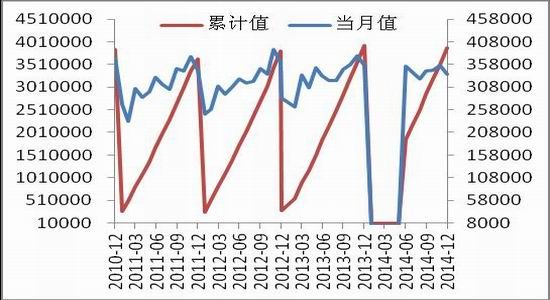

六、纱线产量以及棉纱进口增速进一步回落

据国家统计局统计的最新数据显示, 2015年4月份我国纱线产量值为320.85万吨,同比增2.74%,总体上我国纱线产量增速处于从高位回落阶段,但受刚性需求影响,纱线增长将会持续下去。

而来自海关总署的信息,截至2015年4月份我国进口棉纱量为21.5万吨,同比增18.4%, 究其原因,主要是国外进口纱成本较低,导致大量进口增加。

图10:纱产量当月值和当月值同比

图11:纱线产量累计值和累计值同比

资料来源:wind 中原期货研发部

图12:棉纱进口

资料来源:wind 中原期货研发部

七、棉花商业库存和工业库存持续下降

截止4月底全国棉花商业库存291万吨(包括外棉和进入流通环节棉花、不包括国储棉),较上月减少了42万吨,其中新疆商业库存量未出疆157万吨,内地商业库存量134万吨;到2015年4月份工业库存为52.7万吨,较上个月减0.65万吨。

图15:棉花工业库存和商业库存

资料来源:中国棉花信息网 中原期货研发部

八、行情展望

后期棉花现货价格将会继续呈现大幅度波动状态,后期主要关注新棉销售状况以及国家抛储状况。

预计后期棉花抛储将会对郑棉形成较大压力,密切关注国家抛储价格。

建议产业客户可以逢低买入棉花进行保值。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·加强斜纹的介绍

- 2012-03-21

- ·E-PTFE面料介绍

- 2012-03-21

- ·纱线知识

- 2012-03-21

- ·针织泡泡布

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·凉爽纤维面料

- 2012-03-21

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络