欢迎光临,

欢迎光临,

一、5 月行情回顾

1.期货行情回顾

图1 PTA主力合约日K 走势图

数据来源:文华财经、神华对冲研究院

5 月PTA 呈冲高回落走势,主力合约1509 最高上冲至5634 元/吨,后续回落下探,月末收盘于5036 元/吨,较前月末下跌286 元/吨,月跌幅5.37%,持仓减少0.46 万手至134.46万手。

2.现货行情回顾

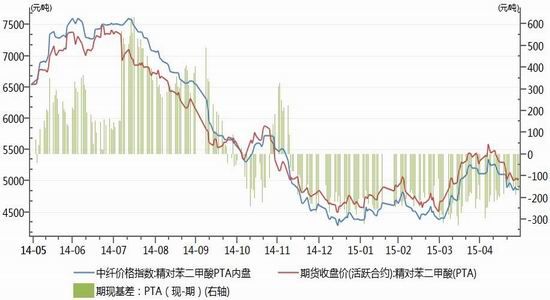

图2 PTA 现货价格及基差

数据来源:Wind 资讯、神华对冲研究院

本月PTA 现货价格逐步震荡回落,内盘PTA 相对前月末下跌245 元至4865 元/吨,月跌幅4.79%;外盘PTA 相对前月末下跌40 美元至705 美元/吨,月跌幅5.37%;期货活跃合约1509 期价相对现货价格升水约150 元/吨。当前华东PTA 市场报盘意向维持在4880 元/吨送到附近,递盘意向4850 元/吨送到附近,商谈维持在4850-4870 元/吨送到附近。美金盘一 日游保税货源报盘维持在710 美元/吨附近,船货报710-715 美元/吨附近,递盘705 美元/吨。

二、基本面分析

1.宏观面动态

(1)国外:

美国第一季度GDP 年化修正为环比下降0.7%,预期下降0.8%。恶劣天气及美元走强抑制美国商品需求,凸显经济扩张步履蹒跚,令美联储难以加息。美国5 月服务业PMI 初值为56.4,连续第三个月下降;4 月新屋销售环比增长6.8%,5 月消费者信心指数从94.3 攀升至95.4;3 月20 大城市房价环比上涨0.9%。

欧元区4 月CPI 终值同比持平,符合预期和前值;4 月核心CPI 同比终值增长0.6%,同样符合预期和前值;4 月CPI 环比增长0.2%,预期增长0.2%,前值增长1.1%。英国4 月CPI同比下降0.1%,连续16 个月低于英国央行[微博]2%的目标增速,也是英国自1960 年结束二战物资定量配给以来首次陷入通缩。

(2)国内:

5 月27 日,国家统计局公布数据显示,1-4 月份,全国规模以上工业企业实现利润总额17341.3 亿元,同比下降1.3%,降幅比1-3 月份收窄1.4 个百分点。4 月份,规模以上工业企业实现利润总额4795 亿元,同比增长2.6%,而3 月份同比下降0.4%。

2.原料端价格走势

(1)原油:

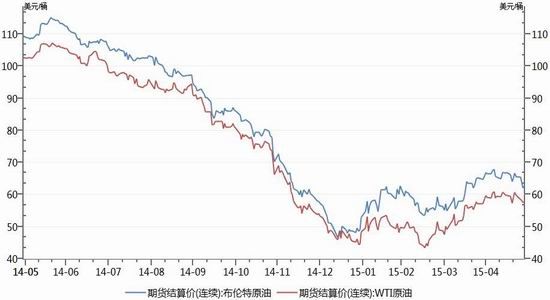

图3 WTI 原油期货价、布伦特原油期货价走势图

数据来源:Wind 资讯、神华对冲研究院

本月原油期货价格宽幅震荡,美国WTI 原油07 月份主力合约期货价本月下跌0.61 美元,收于60.23 美元/桶,月跌幅1.0%;布伦特原油07 月份主力合约期货价本月下跌1.89 美元,收于65.56 美元/桶,月跌幅2.80%。

当前原油市场消息,美国最近一周(5 月20 日当周)的EIA 原油库存减少280.2 万桶,为年内连续第四周下降,预期降幅会略微收窄至200.0 万桶,前值减少267.4 万桶。其中, 美国5 月20 日当周美国NYMEX 原油期货交割地的库欣地区EIA 原油库存下降44.3 万桶,为2014 年11 月份以来第五次下降。同时贝克休斯公司发布的数据显示,5 月29 日当周美国活跃石油和天然气钻井平台数下降10 个至875 个,较去年同期下降991 个。使得投资者对该国石油勘探钻取领域的崩溃状态可能正在结束的担忧情绪得到降温。但美原油产量仍维持较高水平,最新数据显示美国原油产量较前周增加了30.4 万桶至956.5 万桶/天,为1983 年以来的最高水平。而OPEC 方面,5 月份原油产量攀升到3157.9 万桶/日,较4 月增加了6.7万桶/日。OPEC 中最大产油国沙特原油日产量超过1000 万桶,持续处于历史高位。

油价在美国原油库存及钻井平台数持续下降的利好支撑下反弹回升,但当前美原油产量及OPEC 原油产量皆小幅上升,同时俄罗斯原油产量也维持高位,原油供过于求的格局仍未改变。OPEC 将于6 月5 日在奥地利维也纳举行会议,市场普遍预期OPEC 在6 月会议不会减产;若会议结果如预期所料维持产量不变,则油价很可能受此利空打压下跌。

(2)PX:

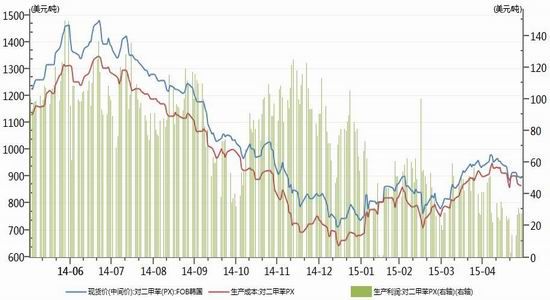

图4 PX 价格走势及生产利润估算

数据来源:Wind 资讯、神华对冲研究院

本月PX 受装置重启供应增加影响,其价格冲高后回落下跌,FOB 韩国PX 价格较前月末下跌45.5 美元至892.5 美元/吨,月跌幅4.85%;CFR 中国台湾PX 价格较前月末下跌42 美元至913.5 美元/吨,月跌幅4.39%。当前CFR 中国PX/CFR 日本石脑油差价由前月末的371.3美元/吨降至355 美元/吨,PX 生产利润约为55 美元/吨。

PX 装置方面,国内装置中腾龙芳烃产能160 万吨的装置处于检修中;扬子石化PX 装置开工率在80%左右;金陵石化装置开工率维持70%多;近期中金石化PX 装置有投产预期,国内PX 供应预增。再加上新加坡裕廊芳烃80 万吨装置5 月下旬重启;韩国S-OIL 一套100万吨/年装置预计5 月底前后重启;亚洲PX 供应增加,其价格将承压下降。

3.供需分析

(1)工厂负荷率

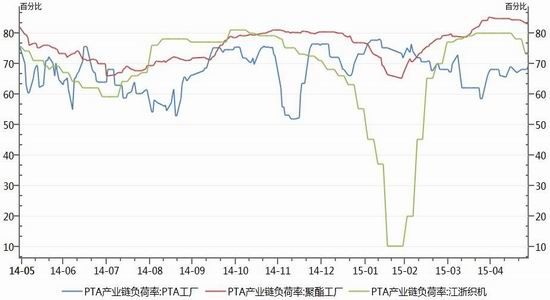

图5 PTA 工厂、聚酯工厂及江浙织机负荷率走势图

数据来源:Wind 资讯、神华对冲研究院

PTA 装置方面,中石化[微博]扬子石化PTA 总产能135 万吨/年装置于4 月21 日停车,目前按计划于5 月25 日重启;5 月27 日BP 珠海石化110 万吨/年PTA 装置目前满负荷运行;60万吨/年的PTA 装置维持停车状态,暂未有重启计划;125 万吨/年的新装置目前接近满负荷运行;翔鹭165 万吨计划6 月上旬重启,尚不明确。

本月PTA 负荷率在68%附近小幅波动,月末负荷率相对前月末上升1.5%至69.5%。下游聚酯工厂负荷率由前月末的高点85%回落至83%;终端纺织业江浙织机负荷率回落较为明显,由前月末的80%回落至73%;6 月份仍有PTA 检修装置计划重启,估计PTA 负荷率还将回升;而终端纺织负荷率逐步下降,下游聚酯负荷率受其拖累多可能持续回落,PTA 动态供需趋向平衡,去库存进度将会减缓。

(2)PTA 期货注册仓单

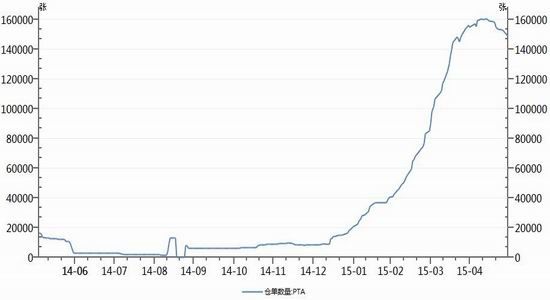

图6 PTA 期货注册仓单

数据来源:Wind 资讯、神华对冲研究院

随着5 月合约到期交割,郑商所PTA 注册仓单在5 月中旬达到最高160810 张,中旬过后呈回落趋势,截止本月,注册仓单回落至149014 张,但仍处较高水平,库存压力仍在。

三、后市展望及操作建议

图7 PTA 主力合约周K 走势图

数据来源:文华财经、神华对冲研究院

技术上,5、10 日均线呈金叉趋势、MACD 绿柱逐渐缩短、KDJ 三线多头排列,短期技术性超跌存反弹需求。成本方面,当前原油仍处供过于求的格局,而6 月5 日的OPEC 会议结果多可能维持现有产量,将利空打压油价,油价下跌对PTA 成本支撑减弱。

供需方面,前期检修装置计划重启,PTA 负荷率将继续回升,PTA 供应预增;而下游聚酯受终端纺织负荷率下降拖累,负荷率将逐步从高位回落,PTA 去库存进度减缓,供应压力预增。预计PTA 短期呈超跌反弹走势;但在OPEC 会议之后很可能受原油下跌影响呈偏弱走势,关注上方20 日均线压制,逢反弹至5250 之上轻仓试空。

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 纺织百科

- 更多>>

- ·丝光牛仔布生产过程

- 2012-03-21

- ·美国四分制标准

- 2012-03-20

- ·纺织品的常规检测项目

- 2012-03-22

- ·染色相关及疵点分析

- 2012-03-21

- ·复合斜纹组织

- 2012-03-21

- ·绿色内衣面料

- 2012-03-21

- ·针织泡泡布

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络