欢迎光临,

欢迎光临,

一、 行情回顾

图1:郑棉601合约K线图(单位:吨/元)

数据来源:文华财经

因5月份下游需求降温,逐渐进入淡季,棉花(12715, -20.00, -0.16%)现货市场处于疲软状态,加工厂走货停滞,新疆地区主要销售压力是兵团机采棉,在期货升水现货的情况下,现货商纷纷转战期货市场,仓单量逐日增加,郑棉承压弱势震荡下行。

在种植面积下滑已成定局,供应情况长期利好棉花的情况下,郑棉远月合约能否有所作为主要应关注下游纺织企业的消费情况和抛储政策。

二、 当前基本面和季节性

1、 棉花播种结束,实际情况好于预估

从截止4月底的新年度棉花种植调查情况看,2015年全国棉花种植面积预估为5105万亩,较2014/15年度减幅为19%,较上月种植面积减少预估缩小2%;而2015年全国总产量预估为589万吨,较去年减幅为9%,较上月减产预估缩小2%。

图2:2015年棉花意向种植面积及预计产量

数据来源:国家统计局、中国棉花信息网

到5月初,全国大部分棉花种植已经接近尾声,棉花种植面积基本确定,最终的种植面积结果略好于前几个月的预估,未给市场带来更多刺激,而且,今年由于播种时间较往年有所推迟,4月份开始天气利于棉花的播种与生长,目前棉花长势略好于去年同期。

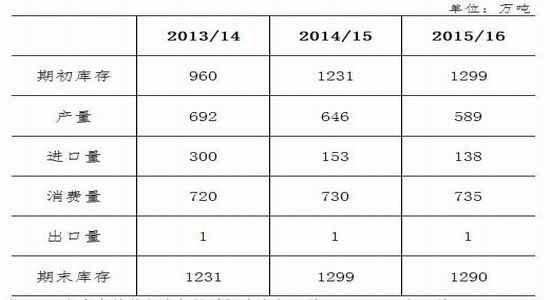

图3:2015年棉花供需平衡表

数据来源:中国棉花信息网

在供应端情况没有大变化的刺激下,市场较为平稳走过对种植面积的炒作,虽没有出现超预期的利好消息,但棉花已进入品种调整的减产阶段,将利好远期郑棉,后续应关注下游纺织企业的需求是否能够有所起色。

2、 下游逐渐进入淡季,国产纱承受进口棉纱的冲击

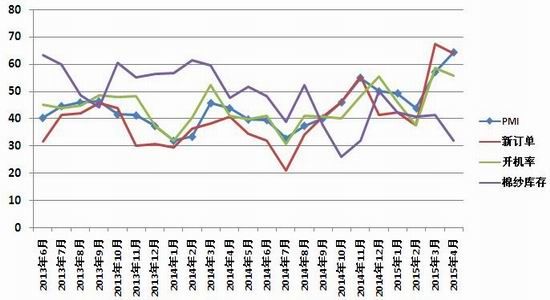

通常意义上4-5月是纺织企业的旺季,4月纺织业PMI为64.3%,较上月上升7.2%,虽然新订单指数下降3.4%至64%,但仍处于高位,棉纱库存指数下降9.3%,至32%,可以看出纺织企业在旺季中的产销情况确实有所改善。

图4:纺织企业指标性数据

数据来源:浙商期货 中国棉花信息网

但在棉纱市场上到5月下旬,订单量就逐渐减少了,或可代表着从6月即将开始的淡季的到来。下游纺织企业不仅要承受淡季到来对订单量的冲击,同时,今年的棉纱进口较往年同期都有增长,目前,朴素21支、32支等中低支纱价格仍比国内低1000-2000元左右,对国内产业冲击较大。国内棉纱市场或将面对重新洗牌调整。

图5:棉纱进口数据

数据来源:浙商期货

目前下游纺织企业为了应对订单量下降和进口棉纱冲击等情况,不敢贸然在市场上购买棉花,一方面是盼望棉价再降些以降低生产成本,另一方面是在等待抛储的消息。纺织企业或期盼以国家抛储政策压缩成本的方式来挽救目前销量不畅带来的压力。

从目前来看,消费端未来或能有起色,则棉花市场也将在这种阴影下继续低位震荡,若消费端有所改善,和供应端产生共振,对远月合约有一定支撑。

三、 结论:若消费不振,则继续低位震荡

图6:郑棉601合约日K线图(单位:元/吨)

数据来源:文华财经

郑棉经历了较为胶着的5月行情,在6月未必能走出消费端不振说带来的阴影。而抛储政策预期越加强烈,纺织企业观望态度明显,棉花市场消费预期不佳。后续关注抛储政策和6月11日开始的国际棉花会议,或有推动行情的消息传出。

本月在缺失需求端推动的情况下,郑棉难有起色,持续低位震荡,郑棉601合约震荡区间为13100-13600元/吨,在抛储政策出台前的关键时期,谨慎投资者建议观望,或在消费端有所改善的前提下,轻仓试多。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·破斜纹组织

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·面料的正反面区别

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络