欢迎光临,

欢迎光临,

郑棉下挫反弹 近期弱势整理

[发布时间:2015-07-14] [TBS信息中心] [关键字:棉 ] [编辑人:布道]

要点及策略:

美农业部报告偏空,国内现货尚未止跌,国储拍卖多少仍有压力,这种情况下郑棉仍显压力。短期不排除仍延续底部整理。结合技术若突破13000,则有望进一步回升,否则12250-13000之间整理为主。

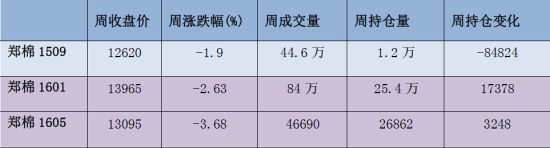

1、上周行情回顾

2、基本面动态

2.1 周五抛储首秀

据中国棉花信息网,备受关注的储备棉轮出周五正式开拍,当日储备棉轮出数量为30285.2182吨,实际成交8704.3695吨,成交比例28.74%。其中国产棉计划轮出18743.56吨,实际成交7226.35吨,平均长度28.86;进口棉计划轮出11541.66吨,实际成交1478.02吨,平均长度29.08。最高成交价15780元/吨,共计531.6845吨,最低成交价12030元/吨(2011年度国产棉)。2011年度棉花受追捧,成交比例达到38.55%。2012年进口棉成交比例达到12.81%。2012年国产棉暂无成交。与市场预计基本一致,此次积极参与竞买主要是考虑到运距短,打捆小,资金压力不大,其次资源质量和价格相对符合企业需求。整体来看,储备棉尽管部分资源性价比还不错,但相对于目前的新疆竞卖资源和期货仓单棉而言优势不明显,暂不过度估计抛储对市场的消极影响。

2.2国内现货

本周棉花现货市场继续下跌。截止本周五,3128棉花价格指数13203,较上周同期跌25,2129棉花价格指数13843,较上周跌52。

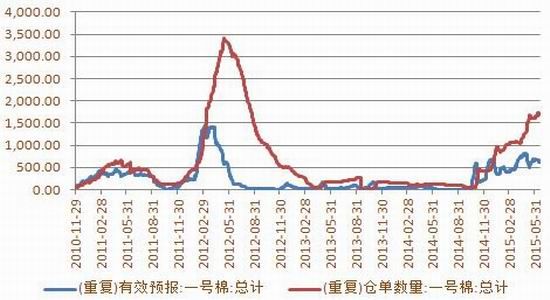

2.3郑棉仓单情况

郑商所棉花期货仓单下降。截止7月10日,仓单数量为1382张,较上周减少160张;有效预报数量为631张,较上周减少11张。

2.4郑棉主力持仓变化

郑棉主力持仓继续减少,截止7月10日,主力持仓前20名多头137064手,空头152405手,净空15341手,较上周同期减少29147手。主力净空在下降,市场压力缩减止跌反弹。

2.5美农业部月度供需报告数据偏空

7月10日美农业部公布月度供需报告,报告调增下年度期末库存至2354万吨,较6月份报告调高44.7万吨,但依旧较本年度期末库存下降61.6万吨。

2.6美周度出口数据疲弱

美农业部周四公布的棉花出口销售报告显示,截止7月2日当周,美国2014/15年度棉花出口净销售5895包,较之前一周减少62%,较四周均值减少49%。出口装船47877包,较之前一周减少8%,较四周均值减少10%。

2.7美棉播种及生长良好率

美农业部在每周一公布作物生长报告,据本周一报告,截止7月6日当周,美棉播种基本完成。市场开始关注美棉生长。已播种的棉花生长良好,截止6月29日当周,美棉生长良好率57%,去年同期55%。

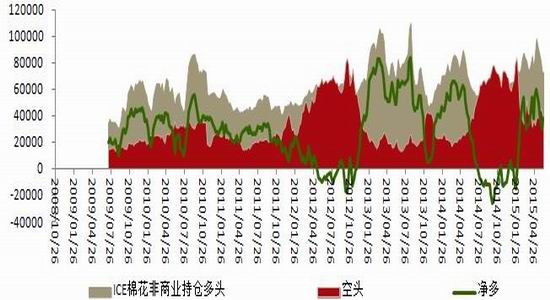

2.8 CFTC报告显示美棉期货非商业持仓净多减持

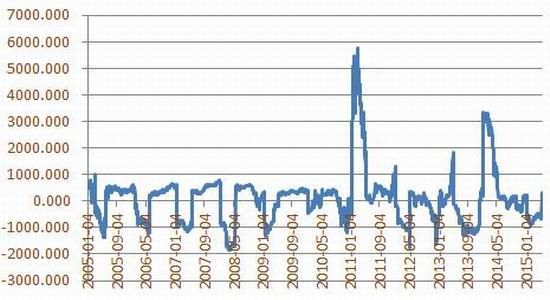

据CFTC(美国商品交易管理委员会)最新公布的基金持仓报告,截至7月7日,ICE棉花期货市场仅期货的非商业性持仓多单83805张,较前周减少1518张;空单26955张,较前周减少5510张;持仓净多单56850张,较前周增加3992张。主力多、空头均减持,空头减持相对明显一些,市场反弹,但上涨还需净多资金的追进。

3、基本面数据跟踪

图1 ICE棉花非商业持仓净多激增

图2 棉花品种净空减持

图3 郑棉仓单统计

图4 基差缩减

图5 近月偏弱 远月偏强

图6 中国棉花价格低于进口棉花价格

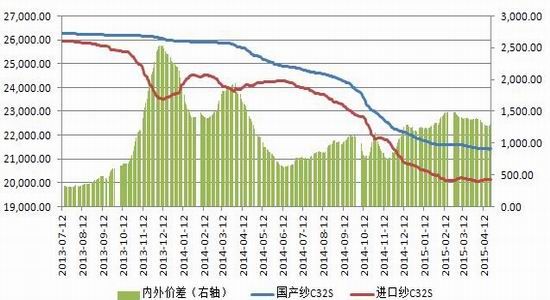

图7 进口棉纱价偏低,进口压力仍存

4、简要操作建议

美农业部报告偏空,国内现货尚未止跌,国储拍卖多少仍有压力,这种情况下郑棉仍显压力。短期不排除仍延续底部整理。结合技术若突破13000,则有望进一步回升,否则12250-13000之间整理为主。关注希腊问题进展对市场的指引。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·织物的分类

- 2012-03-21

- ·无纺布的形成方法及种类

- 2012-03-20

- ·纺织品的印染和后整理

- 2012-03-20

- ·面料测试项目

- 2012-03-22

- ·还原染料

- 2012-03-21

- ·关于面料色泣

- 2012-03-20

- ·非织造布

- 2012-03-21

- ·珠地网眼

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

网站备案/许可证号:浙ICP备11055134号-1 热线:0575-85751723 0575-85751780 在线QQ:672460491

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络