欢迎光临,

欢迎光临,

原油止跌企稳 PTA反弹延续

[发布时间:2015-07-14] [TBS信息中心] [关键字:原油 ] [编辑人:布道]

要点:

行情综述: 上周PTA(4598, 32.00, 0.70%) 巨幅波动,前半周受国际原油及国内股市大跌影响,PTA 连续跌停,周四、周五探底后快速回升。上周PTA 主力合约1509 收于4352 元/吨,较其上周结算价跌328 元/吨,涨跌幅6.60%。持仓方面,周减持20.4 万手至77.2万手,成交量减少到844.9 万手。1601 合约报收于4812 元/吨,下跌312 元/吨,周跌幅是6.09%。

现货市场:上周希腊债务危机带动原油价格大幅下跌,同时股市价格宽幅震荡,因此,PTA 期价大幅下跌,上周PTA 现货价大幅下跌。至上周五华东内贸PTA 现货市场商谈在4540 元/吨附近送到。美金货市场商谈估价665 美元/吨附近。至周五时PTA 工厂负荷在66.5%左右。

操作策略:希腊债务危机出现缓解迹象,伊朗核谈判陷入僵局,受此影响国际油价上涨,同时原料PX 价格止跌反弹。PTA 下游需求较弱,产销回落。盘面上看,受原油止跌企稳及国内股市大涨带动,PTA 主力合约超跌后反弹。综合来看,前期跌幅较深,近期PTA 将维持震荡上涨走势。

1、行情回顾

图表1:PTA 周行情

上周PTA 巨幅波动,前半周受国际原油及国内股市大跌影响,PTA 连续跌停,周四、周五探底后快速回升。上周PTA 主力合约1509 收于4352 元/吨,较其上周结算价跌328 元/吨,涨跌幅6.60%。持仓方面,周减持20.4 万手至77.2 万手,成交量减少到844.9 万手。1601 合约报收于4812 元/吨,下跌312 元/吨,周跌幅是6.09%。

2、上游原料市场情况

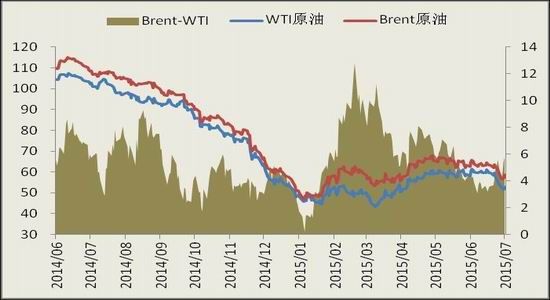

上周国际原油期货继续下挫,上半周受希腊债务危机,原油大幅下挫,后希腊危机缓解,原油探底回升。布伦特原油原油收58.73 美元/桶,下跌1.59 美元/桶,跌幅2.64%。WTI 原油收52.74 美元/桶,下跌2.78 美元/桶,跌幅5.01%。美国能源信息署信息显示,截止7 月3 日当周,美国原油库存量4.6576 亿桶,比前一周增长38 万桶;美国汽油库存总量2.1795 亿桶,比前一周增长122 万桶。原油库存比去年同期高21.7%;汽油库存比去年同期高1.7%。原油库存至少为80 年来同期最高水平;汽油库存位于五年同期平均范围上段。美国商业石油库存总量增长1056 万桶。炼油厂开工率94.7%,比前一周下降0.3 个百分点。市场担心伊朗核问题协议达成后,伊朗石油出口量将翻倍。伊朗核协议是否达成的最后期限是星期二。伊朗石油部计划和监督副部长曼苏尔透露说,如果制裁被解除,伊朗石油出口量每日可达到230 万桶。而现在,伊朗原油日均出口量为120 万桶左右。

图2:原油价格走势

数据来源:WIND,方正中期研究院

上周亚洲PX 价格先抑后扬,至上周五,FOB 韩国PX 上周下跌18.5 美元/吨至866.5 美元/吨,CFR 中国PX 上周下跌18.5 美元/吨涨至887.5 美元/吨。装置方面,国内PX 装置开工率窄幅波动。

图表3:石脑油价格走势

图表4:PX 价格走势

数据来源:WIND,方正中期研究院

3、现货方面

上周希腊债务危机带动原油价格大幅下跌,同时股市价格宽幅震荡,因此,PTA 期价大幅下跌,上周PTA 现货价大幅下跌。至上周五华东内贸PTA 现货市场商谈在4540 元/吨附近送到。美金货市场商谈估价665 美元/吨附近。至周五时PTA 工厂负荷在66.5%左右。

图表5:PTA 现货价格

图表6:PTA 产业负荷

数据来源:WIND,方正中期研究院

4、下游市场

上周聚酯切片价格震荡下跌,上游PTA 大幅下跌,下游处于需求淡季,需求不佳,交投清淡。截止上周五收盘,江浙半光切片市场商谈6525 元/吨现款。上周涤纶价格跌后企稳,上半周受PTA 大跌影响,下游采购谨慎,周四上游企稳反弹,带动聚酯开始反弹。至上周五,POY150/48 主流报7150—7350 元/吨现款,FDY150/96 主流报7500—7800 元/吨现款,DTY150/48 主流报8600—8900 元/吨。

图表7:涤纶产品价格图表

图表8:涤纶库存

数据来源:WIND,方正中期研究院

5、操作策略

希腊债务危机出现缓解迹象,伊朗核谈判陷入僵局,受此影响国际油价上涨,同时原料PX 价格止跌反弹。PTA 下游需求较弱,产销回落。盘面上看,受原油止跌企稳及国内股市大涨带动,PTA 主力合约超跌后反弹。综合来看,前期跌幅较深,近期PTA 将维持震荡上涨走势。

上一条:ICE期棉持平 受买盘提振

- 其他新闻

- 更多>>

- ·“十三五”如皋全力打造全国纺织…

- 2015-09-30

- ·越南服装产业投资将改变产业链格…

- 2015-09-30

- ·柯桥:7成以上纺织企业急需电商…

- 2015-09-30

- ·新疆籽棉市场现 “三降” 新情…

- 2015-09-30

- ·内地棉业萧条中的困局 棉田萎缩…

- 2015-09-30

- ·柯桥纺织品出口迎来“拐点”?

- 2015-09-30

- ·SIMA将在印度建立两个纺织加…

- 2015-09-30

- ·快时尚品牌加速在华扩张 中小服…

- 2015-09-30

- 纺织百科

- 更多>>

- ·凉爽纤维面料

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·非织造布

- 2012-03-21

- ·棉型织物的特点和品种

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

网站备案/许可证号:浙ICP备11055134号-1 热线:0575-85751723 0575-85751780 在线QQ:672460491

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络