欢迎光临,

欢迎光临,

摘要

美国原油产量持续上升,当前日产量相对年初增加 48.3 万桶欧佩克 6 月 5 日依然决定维持当前日产 3000 万桶原油的产额不变PX 新产能投产释放,供应由偏紧趋向宽松,其价格承压

PTA行业已进入产能过剩时期,未来走势跟 PTA 负荷率实时相关2015 下半年原油供过于求的格局延续,对 PTA 成本支撑有限

第一部分 2015 上半年行情回顾

图 1 PTA 主力合约价格走势图

资料来源:文华财经、神华对冲研究院

2015 年上半年,PTA 行情走势波动幅度不大,同时行情多为震荡盘整走势。在 2015 年初,延续前一年跌势震荡下探,及至 1 月份中旬下探至 4480 元/吨,创近 5 年新低;后续跟随成本端原油的止跌企稳震荡调整。1 月中旬至 4 月初,期价在 4500-5000 之间呈区间震荡走势,从日 K 走势图来看走出一个 W 型的双重底。在原油的上涨带动及 PTA 装置突发性故障的刺激性下,从 4 月中旬开始走出一波强劲的反弹行情,时间持续将近一个月,5 月上旬期价创阶段性新高 5634 元/吨。5 月中旬之后,随着原油上涨乏力宽幅震荡及 PTA 突发性停车事故的降温,期价在成本支撑减弱及 PTA 负荷率回升的双重压制下,承压回落。回落至整数关 5000 点附近获得较强支撑,当前期价在 5000-5300 之间呈区间震荡走势。

第二部分 宏观形势简析

2015 年上半年全球经济增长不平衡,经济复苏进程持续分化。美国经济复苏放缓,欧洲经济温和复苏,日本经济仍在较低水平徘徊;新兴经济体也呈现明显的分化格局,俄罗斯经济出现衰退,中国、巴西等新兴市场国家的经济增速下滑,印度经济增长势头不减。欧美日之间的经济不平衡增长,导致美元汇率在 2015 年二季度见顶回落,波动加剧,原油价格见底回升,通货紧缩压力有所缓解。

下半年全球经济将面临美国加息周期和希腊债务谈判的两大风险。一是美联储加息风险。一旦美元进入升息通道,全球资金势必加大回流美国力度,其他地区的资本外流将带来汇率大幅贬值、流动性不足的风险,可能导致大宗商品价格下移、资本流出国实体经济再陷困境。二是围绕希腊债务谈判,欧元区金融市场波动可能加大。尽管有这两大不确定性,未来世界经济总体上会呈现缓慢复苏的态势。4 月份 IMF[微博] 更新了全球经济展望,维持 2015 年全球经济增速 3.5%的预测,将 2016 年经济增速预测值上调 0.1 个百分点至 3.8%。

第三部分 PTA 行业动态

一、上游原料分析

1、原油市场分析

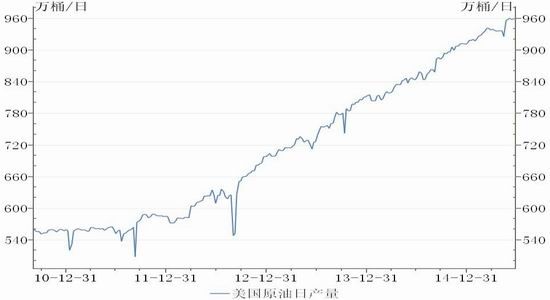

(1)美国原油产量

图 2 美原油日产量

资料来源:Wind 资讯、神华对冲研究院

6 月 25 日公布的数据显示,当前美原油产量上升至 960.4 万桶/天,相对于 2014 年末的 912.1 万桶/天,美国原油日产量在半年内增加了 48.3 万桶,美国原油产量仍处上升趋势。而石油服务提供商贝克休斯公司发布的报告显示,截至 6 月 26 日当周,美国活跃石油钻井平台数量下降 3 座至 628 个,连续第 29 周下降,与去年同期相比下降 930 座。

石油钻井数持续减少而原油产量却持续上升,页岩油开采技术的发展及应用不但提高了美国原油产量,而且也提高了油井的单位产量,摊薄了原油的开采成本。油价在产量增加而成本降低的情况下多可能承压。

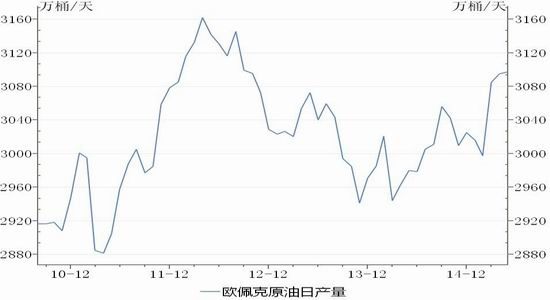

(2)欧佩克原油产量

图 3 欧佩克原油日产量

资料来源:Wind 资讯、神华对冲研究院

尽管油价仍低迷,欧佩克(OPEC)6 月 5 日依然决定维持当前日产 3000 万桶原油的产额不变,其此前的实际产量其实已经突破限额。据欧佩克估算,该组织 3 月和 4 月的原油产量约为每天 3080 万桶。报告显示,欧佩克 5 月原油日产量较 4 月份增加 18 万桶,至 3111万桶,超过该组织 3000 万桶的产量上限。其中,欧佩克最大产油国沙特的原油日产量增加15 万桶,至 1025 万桶。

欧佩克的日产量已连续 3 个月高出逾 100 万桶。由于中东产油国会保持较高的产量,以保住市场份额和满足夏季的国内需求,今后几个月欧佩克很可能会将日产量保持在 3100 万桶左右。

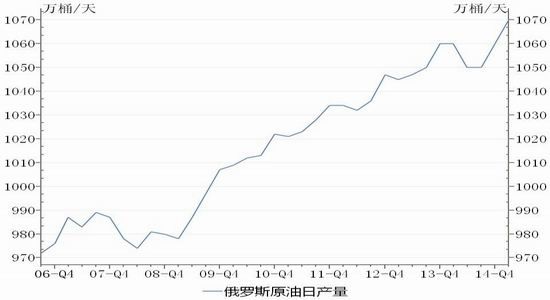

(3)俄罗斯原油产量

图 4 俄罗斯原油日产量

资料来源:Wind 资讯、神华对冲研究院

俄罗斯 4 月原油日均产量为 1071 万桶,与 3 月持平;5 月石油及天然气冷凝物产量同比增长 1.6%,至每日 1070.8 万桶,接近 1 月每日 1071.3 万桶的历史最高产量。从俄罗斯近几个月的原油产量来看,产量波动较小多在 1070 万桶/天附近。预计下半年的产量多可能持稳,维持在当前较高的产量水平。

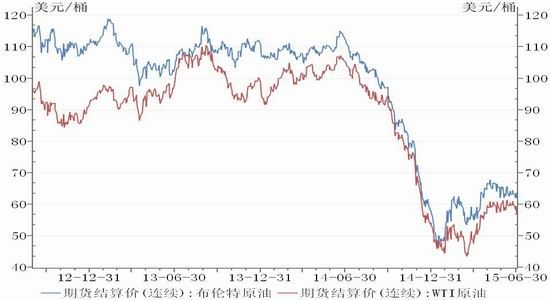

(4)因供过于求格局持续,下半年国际油价多可能呈区间震荡走势

图 5 原油期货价格走势图

资料来源:Wind 资讯、神华对冲研究院

原油经过前期的大幅下跌后在 1 月份下旬触底、止跌企稳,后续呈反弹回升走势,但全球原油市场仍处供过于求的格局让油价承压,使得其反弹幅度受限。当前 OPEC 和美国原油产量持续小幅增长,而俄罗斯原油产量维持高位;在三大产油方供应维持高位的情况下,估计原油供过于求的格局还将延续。目前原油已跌至平均开采成本附近,在成本端支撑较强但供需面偏利空的情况下,预计 2015 下半年美国原油价格多可能在 50-65 美元/桶之间呈宽幅震荡走势。

2、PX 原料

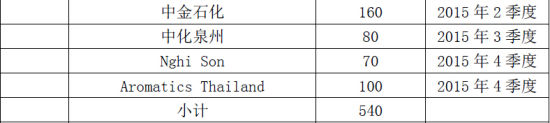

表 1 2014 年-2015 年亚洲 PX 新增产能统计表

资料来源:卓创资讯、神华对冲研究院

从供给端看 2015 年,PX 的供应在 2014 年的基础上还会大幅增加。其中,2014 年新增产能 667 万吨,2015 年估计还有约 540 万吨产能投放。亚太地区的 PX 90%是供应给中国。PX 从过去的供应紧张到 2014 年供应宽松,2015 年供应将会过剩。

图 6 PX、石脑油价格走势

资料来源:Wind 资讯、神华对冲研究院

PX 价格在 1 月中旬探到最低点,CFR 中国台湾 PX 价格最低下探到 733 美元/吨,后续随着初始端原油的反弹回升及 PX 装置的检修呈震荡上涨走势。当前 CFR 中国台湾 PX 价格报928 美元/吨,相对于年初上涨了 80 美元,半年累计涨幅 9.43%。当前 CFR 中国 PX/CFR 日本石脑油差价回升至 385 美元/吨左右,PX 生产利润约为 80 美元/吨。随着 PX 新增产能的投产释放,PX 的生产利润逐渐压缩至 20-100 美元/吨。PX 的产能增加,使得其供应由偏紧趋向宽松,原材料的价格波动对 PX 价格影响将更为明显,PX 价格后续多可能跟随原油的走势呈区间震荡走势。

二、下游聚酯及终端纺织业分析

1、下游聚酯产量

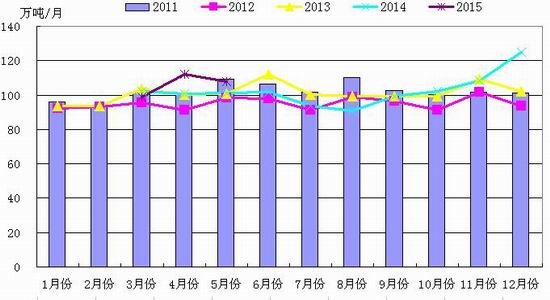

根据往年聚酯产量的季节性变动情况来看,通常在7、8月份聚酯月产量处于相对低点;步入9月份之后,聚酯月产量开始回升,在11月份达到高点;及至12月份,聚酯月产量则呈回落趋势。估计2015下半年,7、8月份下游聚酯需求多可能较弱,而9-11月份下游聚酯需求将逐步回升,12月份下游聚酯需求则开始回落。

图 7 国内聚酯月产量

资料来源:Wind 资讯、神华对冲研究院

2、终端纺织服装行业

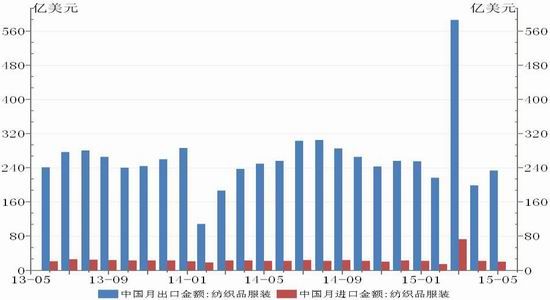

图 8 纺织品服装月进、出口金额

资料来源:Wind 资讯、神华对冲研究院

据中国海关总署最新统计数据显示,2015 年 5 月,我国纺织品服装出口额为 233.92 亿美元,环比上升 17.70%,同比下降 6.33%。其中,纺织品(包括纺织纱线、织物及制品)出口额为 100.45 亿美元,同比下降 3.95%;服装(包括服装及衣着附件)出口额为 133.47 亿美元,同比下降 8.04%。2014 年 9 月-2015 年 5 月,我国纺织品服装(指以上两类)出口额累计为2081.56 亿美元,同比增加 1.68 亿美元,同比增涨 0.08%。其中,纺织品出口额累计为 822.52亿美元,同比增长 1.66%;服装出口额累计为 1259.04 亿美元,同比下降 0.08%。

中国纺织服装出口在 2015 年下半年可能好转,而年内中国纺织服装出口市场的表现关键还要看国家在投资层面会否有刺激政策出台。

三、PTA 行业状况

1、PTA生产利润

图 9 国内 PTA 生产利润

资料来源:安迅思资讯、神华对冲研究院

PTA步入产能过剩之后,PTA的生产利润大幅压缩,近三年大部分时间处于盈亏平衡点下方。2014年5月中旬至7月中旬,在三大PTA厂商的限产保价下,生产利润有所修复,最高反弹至450元/吨。所以在当前PTA行业产能过剩的情况下,PTA厂商的开工率对PTA价格的影响更为明显。PTA生产的盈亏情况通过影响PTA工厂的开工率进而影响到PTA的价格。初步估算当前PTA生产利润约为-250元/吨,处亏损状态;随着PTA价格的下跌、亏损幅度的加大,PTA工厂多可能采取联合限产的措施,后续需实时关注PTA的开工情况。

2、产业链负荷率

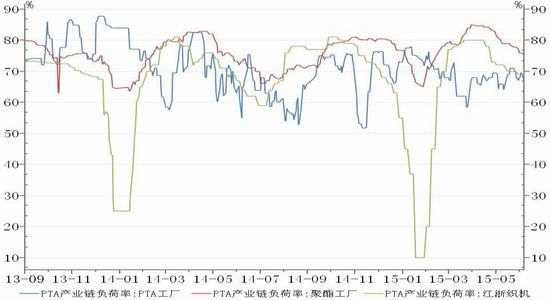

图 10 PTA、聚酯及江浙织机负荷率

资料来源:ICIS、Wind 资讯、神华对冲研究院

2015上半年,PTA工厂平均负荷率69.4%,聚酯工厂平均负荷率78.3%,终端江浙织机平均负荷率63.9%。当前PTA负荷率多在70%上下波动,而下游聚酯负荷率逐步回落已下降至76%,终端江浙织机负荷率由5月中旬的80%高点回落至当前的69%。根据往年下游聚酯产量的季节性规律,聚酯7、8月份月产量处偏低水平,对PTA原料的需求较弱;及至9月份,随着下游聚酯产量上升,对PTA的需求相应增加,将利好支撑PTA价格。

第四部分 2015 下半年行情展望

图 11 PTA 主力合约周 K 线走势图

资料来源:文华财经、神华对冲研究院

成本方面,当前美国、OPEC、俄罗斯三方无减产意愿,原油供应量持续上升。而需求端对原油需求量增加有限,预计原油供过于求的格局持续。油价下半年大幅反弹的可能性较低,多可能在 50-65 美元/桶之间呈区间震荡走势,对 PTA 成本支撑有限。

供需方面,PTA 总体产能过剩压缩了 PTA 工厂的利润空间,以当前 PTA 的现货价格估算,每生产一吨 PTA 亏损约250 元;随着 PTA 价格的继续下跌,亏损幅度加大将会进一步打击厂商的生产积极性,后续多可能限产保价。而下游聚酯的季节性需求较为明显,下半年下游聚酯需求多可能转强,对原料 PTA 需求增加将利好支撑 PTA 价格。

技术方面,当前 PTA 主力合约收盘在 5 周 K 线之下,上方各均线空头排列;MACD 红柱缩短、快慢均线趋向死叉;KDJ 三线空头排列、技术性超卖;中长期技术偏空,仍处回调下探走势。但考虑到当前 PTA 生产利润有较大亏损,进一步下跌的空间受限,当前主力合约1509 或下探至前期低点 4700 元/吨附近获支撑。预计下半年下游聚酯需求回升转强,将利好支撑 PTA,同时 PTA 工厂在亏损幅度加大的情况下多可能联合限产,期价呈探底回升的走势可能性较大。建议下半年以逢低做多思维参与,中长线可布局 1601 合约,实时关注 PTA工厂的开工情况。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·色丁SATIN

- 2012-03-21

- ·无纺布的形成方法及种类

- 2012-03-20

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·铜铵纤维----环保型再生纤维

- 2012-03-21

- ·卫衣

- 2012-03-21

- ·植绒工艺详细介绍

- 2012-03-21

- ·三原组织

- 2012-03-20

- ·防弹纤维—芳纶1414

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络