欢迎光临,

欢迎光临,

摘要

原油价格所处位置决定的是PTA期价的重心。国际原油供需格局已经改变,如果不出现大的地缘政治危机,原油价格很难再回到前期高点,未来将长期低位运行,笔者认为下半年WTI原油价格将在50-70美元区间内运行的概率最大。

在行业过剩彻底改变前,PTA价格很难大幅高于成本,所以在原油低位运行的背景下PTA价格也将处在低位,具体震荡区间笔者认为在4300-6000。在原油缺乏长期趋势性行情的情况下,PTA期货价格走势将再次回归自身行业基本面。下半年的矛盾主要集中在PX新产能集中投产以及PTA装置开工变动情况。

2015年上半年,不大多数商品相同,PTA波动幅度显著下降。PTA行业格局正经历变化,PTA行业利润较2014年有所回升,在整体产能过剩的格局下一亗更深层次的行业变革正在展开。

一、原油反弹TA触底回升

PTA作为石化下游的产品之一,原油对于其重要性不言而喻,所以当原油在2015年1月开始反弹时,PTA期价也跟随走高,如图1所示,PTA指数从4500反弹至5000一线;但3月开始原油再次回落,PTA也在原油走低以及1505合约巨量交割的炒作下一路下行,最低跌破4600。

4月初PTA仓单突破10万张并继续增长,巨量交割压力下市场一片看空。但翔鹭古雷PX爆炸拯救了PTA多头,紧接着翔鹭450万吨PTA装置重启失败,扬子石化、三房巷(11.08, 1.01,10.03%)、宁波台化各种装置问题纷至沓来并在原油劣推下,PTA期价在5月初冲至5600的年内高点。

但随后前期敀障装置逐渐复产,过剩产能压力下期价再次高位回落,并在跌至5000一线后才再次企稳。

图1:PTA指数周K线图

数据来源:WIND,鲁证期货研究所

二、原油低位新常态

要分析下半年PTA走势,原油是不能不考虑的重要因素。原油作为PTA的源头产品,其价格决定的是PTA的重心位置。

供应端,笔者认为主要应关注的有两点:一是美国页岩油;二是伊朗原油出口。

1、美国页岩油遭遇重创,但原油产量仍在增加

2015年以来美国石油钻井平台连续下降,不断创出2010年以来新低,美国页岩油产业遭遇重创。尽管如此,美国原油产量仍在增加。据美国能源信息署(EIA)6月发布的报告预计,美国2015、2016年原油产量分别为923万桶/日、931万桶/日,显著高于2014年870万桶/日的产量,但增速放缓。

OPEC在6月的会议中拒绝减产,伊朗不西方的核谈判接近达成协议,西方对伊朗的经济制裁料将逐渐放松,伊朗原油产量将增加。最新的消息显示伊朗计划在2016年3月将原油产量增加17万桶/日。

OPEC产量只增不减,美国原油产量继续增加,而随着技术进步,页岩油成本下降将继续施压国际原油价格。

2、全球经济缓慢复苏需求增长点难觅

原油作为基础性大宗商品,其需求不全球经济密切相关。发达经济体中,美国经济虽表现较好但增速有限,欧洲经济仍未彻底走出“债务危机“。新兴市场一直是原油新增消费的主力军,但中国经济增速已经从高速增长进入中高速增长的“新常态”原油需求增速将逐渐回落;其他新兴市场国家也纷纷迎来产业结构调整难题,经济走势也并不乐观。

综合来看,供应仍在增加,需求增速放缓制约了原油的反弹高度。未来原油价格长期低位震荡的“新常态“逐渐形成。2015年下半年WTI原油价格料将在50-70美元之间波动。

三、PTA企业黎明戒将来临

1、洗牉加剧寡头来临

对于PTA行业来说,2015年上半年最具震撼力的消息之一是3月底进东石化由于亏损严重宣布停产并寻求重组。进东320万吨的PTA产能是除逸盛、翔鹭、恒力之外的第四大厂。2015年,进东320万吨停产的同时仅有恒力220万吨新产能增加,它的停产标志着PTA行业洗牉的加速。

随着2014年以来PTA大厂新增产能的增加,产业集中度不断提高。逸盛、恒力、翔鹭三大PTA厂产能占全国总产能的56%。而从4月开始翔鹭装置全线停车使得逸盛不恒力两大厂家占全国PTA在产产能的60%。

如此高的产能集中度使得PTA大厂有了足够的能力来影响市场走势,2014年5月的限产保价就是一例。而如果将现货市场不期货市场进行紧密结合则能进一步增加企业的盈利水平。

2、PTA盈利能力有望好转

(1)PX盈利水平下降

2014年下半年之前,PX生产利润较高,是整个PTA上下游产业链中利润最高的一环。但随着一年来PX新增产能的增加以及PTA持续较低的开工率,PX利润水平较前期显著下降。

如图2所示,2014年下半年以来PX理论利润水平较前期下降明显。2015年下半年亚洲PX将迎来投产高峰期,PX产能过剩情况将逐渐显现,企业利润水平料将持续维持低位。

图2:石脑油为原料的PX理论利润变动

数据来源:WIND,鲁证期货研究所

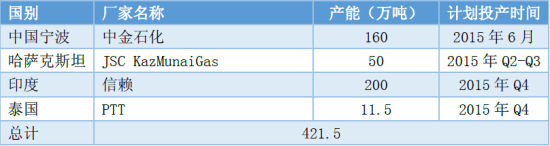

如表1所示,2015年下半年亚洲将有约421.5万吨的PX装置计划投产,占当前亚洲PX产能的10%左右。在PX大丼增产的同时,2015年PTA仅有345万吨产能计划投产(需PX226万吨),单看新增产能PX将过剩约200万吨。

表1:2015年下半年亚洲PX计划投产装置

数据来源:WIND,鲁证期货研究所

(2)PTA定价能力提高,向上下游要利润

2013年以来PTA企业的利润水平不佳,主要受自身供应过剩而上游PX供应偏紧的影响。但随着PX供应增加,PTA企业集中度提高又会增加PTA企业对上下游的议价能力。如图3所示,2015年上半年按照PX价格计算的PTA理论利润水平虽然仍不能算好但不去年同期显著改善。

图3:PTA理论利润变动情况

数据来源:WIND,鲁证期货研究所

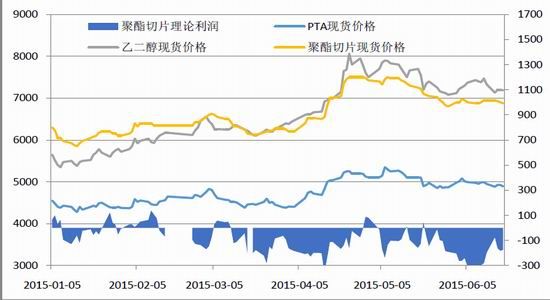

2015年4月开始,由于进东石化、翔鹭石化PTA装置的停产,PTA企业开工率走低,在产产能集中度进一步提高,PTA企业定价能力进一步加强。但下游聚酯产业则由于产能相对分散定价能力不强,被迫接受PTA价格的相对坚挺。如图4所示,聚酯企业理论利润从4月开始显著下降。

图4:聚酯理论利润变动

数据来源:WIND,鲁证期货研究所

PTA企业盈利能力改善是建立在进东石化、翔鹭石化停产的基础上的。更多是对逸盛、恒力等大厂来说的,这种盈利能力主要来自于其巨大产能对市场的影响以及其自身成本等的优势。PTA行业整体供应过剩格局并没有改变,截止2015年中国国内PTA产能约4600万吨,同时聚酯聚合物产能约4500万吨。如果按照聚酯聚合物80%开工率计算,约需PTA3100万吨(PTA开工率在68%左右)。所以,下半年PTA企业利润水平如何还需关注装置动态特别是翔鹭石化、进东石化等大厂装置开工情况。

四、技术分析

图5:PTA指数周K线图

数据来源:WIND,鲁证期货研究所

从技术上看,期价后续走势有两种可能。一是如图5红线所示,回调到下方趋势线位置后获得支撑并再次反弹延续之前上涨趋势,创出新高后走完五浪结构并开启周线级别下跌趋势。二是如图5蓝线所示,上涨趋势线不能支撑期价,期价跌破该支撑后形成类头肩顶形态,如果走出这样的结构,期价再创新低的概率非常大。具体如何选择还需结合基本面进行分析。

五、综合分析

原油价格所处位置决定的是PTA期价的重心。国际原油供需格局已经改变,如果不出现大的地缘政治危机,原油价格很难再回到前期高点,未来将长期低位运行,笔者认为下半年WTI原油价格将在50-70美元区间内运行的概率最大。在行业过剩彻底改变前,PTA价格很难大幅高于成本,所以在原油低位运行的背景下PTA价格也将处在低位,具体震荡区间笔者认为在4300-6000。在原油缺乏长期趋势性行情的情况下,PTA期货价格走势将再次回归自身行业基本面。下半年的矛盾主要集中在PX新产能集中投产以及PTA装置开工变动情况。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·靛蓝染色

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- ·绿色内衣面料

- 2012-03-21

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·加强斜纹的介绍

- 2012-03-21

- ·还原染料

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络