欢迎光临,

欢迎光临,

------2015 年棉花半年报

一、行情回顾

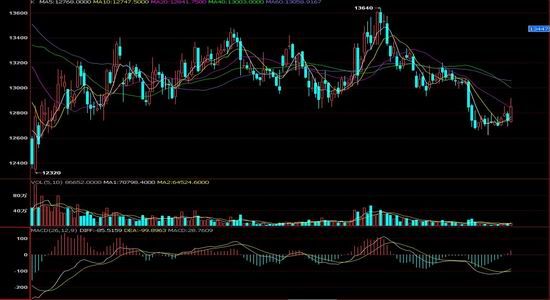

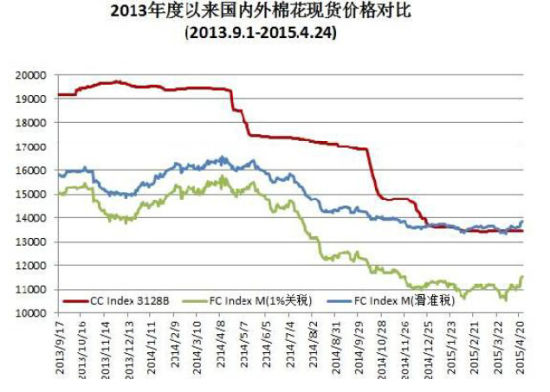

因美棉出口销售数据利好及预期美棉种植面积下降, 12月份ICE期棉呈反弹走势。国内方面,2015年1月5日至2015年6月30日郑棉1509合约总体震荡下跌态势,开盘价13040元/吨,收盘价12740元/吨,最高价13640元/吨,最低价12625元/吨。目前国内方面国储棉出库政策基本明了,抛储价格或将分类定价,抛储价格高于市场预期,并且量小于市场预期,对市场影响并不是特别显著。预期短期内,棉价价格或将弱势运行。

图表1:ICE期棉12月合约

资料来源:pobo

图表2:郑棉1509合约走势

数据来源:pobo

二、宏观经济

近期数据消息面总体对美元不太有利,使得美国首次加息时间可能延后。美联储议息决议决定维持联邦基金利率不变,并进一步表示利率调整进程将参考经济数据,但也预测2015年底联邦基金利率将为0.625%,这或意味着年内可能存在两次加息。美联储还预计2016年利率攀升至1.625%,低于3月份预期的1.875%。而投行们也纷纷推迟了对美联储升息的预期。美银美林表示,核心PCE通胀率最近数月下滑,美元升值的滞后效应和潜在消胀效应,意味着我们之前关于9月份加息的基准预测面临显著风险;巴克莱资本也预期未来加息力度低于此前预期;高盛首席经济学家表示,预计美联储首次加息时间将为12月,他之前的预测是9月。本周美国5月未季调消费者物价指数(CPI)年率为0%,前值为-0.2%,与预期持平。参考1971年至今的美国利率走向与CPI指数之间的关系,极少见在CPI低于2%时,会真正进入升息紧缩的案例,即便升息,也是让利率回归大致正常的环境,不会有真正紧缩用意。

长远来看,美国经济复苏的步履虽见蹒跚,但相对于几年前,已明显走出泥潭,率先步入相对良性的复苏轨道。处于零位附近的物价指数扭头上行是迟早的事情。再看全球其它主要经济体,欧元区虽难言步入复苏轨道,但已确定走出两轮欧债危机冲击后的泥潭;中国实体经济也有望在2015年末见底,中国经济的转型也正在新一届政府的倡导下如火如荼;日本经过连续2年的超宽松刺激,令日元大幅贬值,在刺激经济与物价的效果也成效显著;相信俄罗斯会比2014年有所好转。故此,全球经济可能都正在迎接一个拐点的到来,全球物价指数也理应对应着一个拐点的到来。基于此,我认为当前金价正处于一个宏观底部区域。如果再见新一轮再创新低的打压,那可能真的就是最后一次宏观诱空了。接下来的金价应该步入新的牛市通道,只是新一轮牛市的孕育要经历多长时间。

一个很重要的指标就是美国消费者物价指数。目前美国消费者物价指数处于零位附近,但常态应维持在3%左右,尽管美联储不断宣称的是追求2%的通胀目标,这或就像美联储前两年宣称追求6.5%的失业率目标,而实际追求着5.2%左右的失业率目标一样,他们不愿为市场做出过长的货币政策前瞻指引。个人倾向追求3%的消费者物价指数年率是美联储的基本目标,只是美联储不会这样去表达,以免引起市场猜想。从这个角度来看,宽松政策还会持续很长一段时间。另外,希腊成为IMF[微博] 史上首个违约的发达国家,在未能偿还15.5亿欧元IMF 贷款后,希腊总理向欧洲稳定机制(ESM)提出了两年的延长救助申请,以支付未来两年希腊所有的财政需求,包括债务重组计划。此举是希腊在五个月的谈判于上周末破裂之后,强迫债权人伸出援助之手的最新尝试。齐普拉斯宣布7 月5 日将就最新的紧缩措施进行公投,而在欧洲领导人看来,这是最终决定希腊是否留在欧元区的 一次投票,加之公布的欧元区6 月通胀走软,进一步远离欧洲央行[微博]的目标,通胀再次下滑凸显出欧洲央行在实现物价目标和施行QE 上还有很多工作要做。

三、后市判断

1.进出口方面

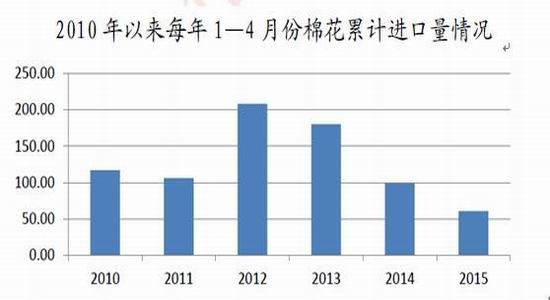

海关总署 13 日发布数据,今年一季度,中国进出口总值 5.54 万亿元人民币(6.2095,0.0000, 0.00%),下降 6%。其中,出口 3.15 万亿元,增长 4.9%;进口2.39 万亿元,下降 17.3%;贸易顺差 7553.3 亿元,扩大 6.1 倍。据海关统计显示,2015年4月,我国进口棉花16.1万吨,环比增加3.3万吨,增幅25.8%;同比减少6.3万吨,减幅28%。今年1-4月份我国共累计进口棉花60.9万吨,同比减少37.6万吨,减幅38.2%。

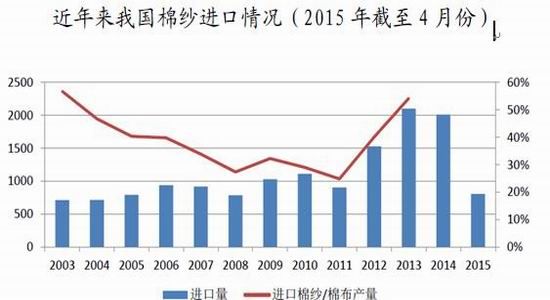

据海关统计显示,2015年4月我国进口棉纱21.56万吨,环比减少13.3%,减幅较去年同期扩大15.5个百分;同比增加3.3万吨,增幅18%,较去年同期扩大7.1个百分点。今年1—4月份我国共累计进口棉纱806万吨,较去年同期增加112万吨,增幅16.1%。今年1—4月份我国棉纱累计进口量继续增加。

进口量继续呈明显下降趋势,缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,但棉纱的进口量增加也一定程度上对冲了棉花进口大幅减少带来的利多影响。

2.下游需求

据海关总署数据显示,今年4月份我国出口纺织品服装金额1987566.70万元,环比增加58.2%,增幅较上个月扩大100个百分点;较去年同期减少16.3%,减幅与去年同期相比扩大23个百分点。今年1—4月份,我国共出口纺织品服装金额7965709.00万元,较2014年同期减少2.7%,减幅较去年同期扩大4.8个百分点。4月份我国服装出口总额整体好于3月份,不过就目前而言差于2014年同期。

3.现货方面

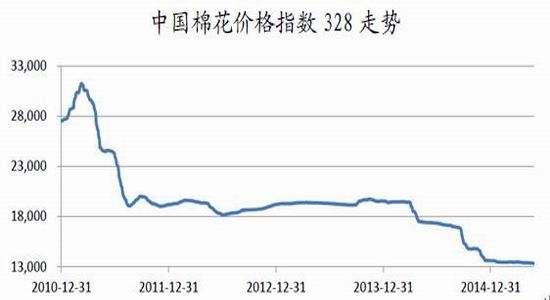

中国棉花价格指数(CC Index3128B)收于13263 元/吨,较上一日持平;2227B 级收于12121 元/吨,跌6 元/吨;2129B 级收于13955 元/吨,跌32 元/吨。

春节过后,纱线、坯布库存天数明显减少,尤其是进入季节性旺季后库存减少更为明显。4 月份进入传统纺织旺季,下游走货明显好准。4 月份我国纱线、坯布库存天数分别为14.86 和19.32 天,环比减少3.87 和3.43 天,同比减少6.95 和3.97 天。

目前市场维持弱势,内地棉质量一般销售较慢,新疆机采棉继续让利销售,但订单不足,报价基本稳定。各地仓库由于国储棉较多,仓单棉也是每天在持续增加,但进度较慢,以机采棉为主,内地棉也逐渐增多,但据仓库反应市场对机采棉仓单兴趣很低,造成近月合约持续走低已贴水现货,下游对棉价下跌仍保持随买随用策略,不敢大量采购原料。目前天量库存和疲弱的现货仍是价格下跌主因。

4.库存

5月份USDA报告显示,2014/2015年度全球棉花期末库存为2400万吨,其中中国库存占60%,为1422万吨,双双创新高;两者的库存消费比分别为98.92%和186.66%。

2014/2015年度去全球棉花期末库存量较上一年度增加170万吨,增幅7.6%;中国棉花期末库存量较上一年度增加57万吨,增幅4.2%。5月份USDA报告首次对2015/2016年度全球棉花供需做出预测。报告显示,全球以及中国新年度棉花期末库存量均小幅下降,分别为2314万吨和1364.5万吨,下降幅度较小。全球范围而言,产量下降、消费量上升最终使得棉花期末库存量下降;中国方面,产量和进口量的大幅下滑抵消了消费量的略增,最终导致棉花期末库存量下降。不过总体而言,全球以及中国新年度棉花期末库存量依然很高,库存消费比均处于历史第三高位。

5.综述

2014/15 年度中国产量降至620 万吨,但消费仅630 万吨,预期进口180 万吨,2014/15 年度中国新增供应将达到800 万吨,远远高于预期的630 万吨消费量,这将对远期棉价构成压力。

USDA 预测2014/15 年度美棉面积增加10.58%至1150 万英亩,产量增加67.5 万吨至354.9 万吨,由于中国进口萎缩,美棉期末库存将大幅增加34.9 万吨至100.2 万吨的近6 年新高。美国农场价格将跌至68 美分/磅,推算ICE 期棉价格仅为70 美分/磅,中国港口完税 价格82 美分/磅计算,滑准税完税成本仅为14556 元/吨。 USDA 预测2014/15 年度全球产量将达到2547.4 万吨,消费增加76.6 万吨至2460.3 万吨,供应过剩87.1 万吨,期末库存将因此增加至2188.1万吨,再创历史新高,库存消费比将达到88.94%。下年度全球及国际市场供应过剩将使国际棉价维持跌势并拖累中国棉价下行修正偏高的内外棉价差。

印度新棉上市高峰已过,未销售库存集中在 CCI 和棉农手中且不急于销售,印度棉价高对国际市场形成支撑。不过近期印度纺织协会要求 CCI 尽快销售库存,以缓解国内用棉短缺情况,这对国际棉价来说是一个风险点。美棉棉价减少将会导致下年度美国期末库存的下降,在全球植棉面积普遍减少的预期下,棉花价格有走高的可能。国内微幅下调目标价格,暂时对植棉面积的影响不明显,高额补贴将使得棉价回归市场供需层面,鉴于内外差价较大,因此国内棉价有向国际棉价进一步靠拢的可能。下游棉纱市场供应开始增多,价格也有微幅走低,虽然棉纱价格缺乏变动的弹性,棉纺行业有望在二季度的旺季有所好转,这又对棉价形成支撑。

国内方面国储棉出库政策基本明了,抛储价格或将分类定价,抛储价格高于市场预期,并且量小于市场预期,对市场影响并不是特别显著。短期棉价受储备棉轮出政策出台、棉企还贷压力以及下游需求疲弱等因素影响,振荡下跌,未来储备棉轮出增加市场供应,在下游需求疲弱的局面下,预计郑棉将持续走低。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·针织泡泡布

- 2012-03-21

- ·纯棉织物染整生产过程

- 2012-03-21

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·非织造布

- 2012-03-21

- ·水刺无纺布

- 2012-03-22

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·麻型织物的特点和品种

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络