欢迎光临,

欢迎光临,

ICAC 最新报告显示,2015/16 年度全球库存预期下降,因消费量增长及产量下降;国内棉花尽管种植面积减少,但下游需求未见起色,国储棉轮出增加市场供应,压制棉价,后期棉价将维持弱势。

一、市场行情回顾

7 月份 ICE 期棉总体呈振荡下跌走势,本月因美元走强、希腊危机及中国国储棉轮出的因素影响,振荡下跌。利多因素主要是棉花种植面积、产量及期末库存预期下降。而利空因素主要是高企的棉花库存、原油下跌以及国储棉出库。

国内棉花现货价格(3128B 级)振荡下跌,截止 7 月 30 日,跌至 13143 元/吨。

郑棉 1601 合约本月受希腊危机、国储棉轮出以及下游需求低迷影响,大幅下挫。截止 5 月 28日,期棉报收 12735 元/吨,月 K 线较前一月份下跌 480 元/吨。总合约上,成交量和持仓量均明显减少,市场振荡下跌,形成振荡下跌走势。

(郑棉 1601 合约日 K 线图)

二、影响因素分析

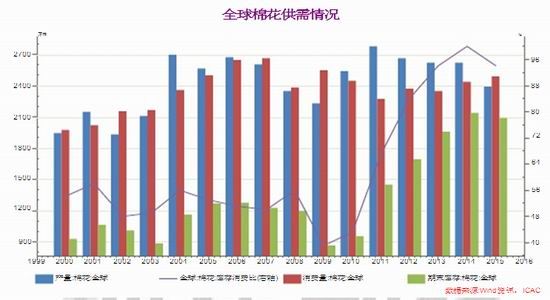

(一)ICAC 报告: 2015/16 年度全球库存预期下降,因消费量增长及产量下降

供应方面,ICAC 预计,2015/16 年度全球植棉面积预计为 3130 万公顷,同比减少 6%,按照平均单产 764 公斤/公顷计算,全球产量预计为 2390 万吨,同比减少 9%。印度植棉面积预计为 1160万公顷,同比减少 5%;产量预计为 640 万吨。美国植棉面积减少至 330 万英亩,同比下降 15%;产量预计 310 万吨,同比减少 12%。

消费方面,根据 ICAC 预计,2015/16 年度,全球棉花消费量预计为 2490 万公顷,同比增长 2%。中国消费量稳定在 770 万吨,占全球的比重下降至 31%,连续第六年度下降;印度消费量预计为 540万吨,同比增加 3%,占全球消费比重提高至 22%;巴基斯坦消费量预计为 260 万吨,同比增加 3%,占全球消费比重为 10%。

库存方面,根据 ICAC 预计,2014 年度全球期末库存为 2190 万吨,同比增长 9%,库存消费比为 90%;2015/16 年度全球库存将下降至 2090 万吨,同比减少 5%;中国以外地区的库存预计减少 3%至 900 万吨。

(二)全国棉花交售及种植情况

根据从全国十三个产棉省区的主产棉县抽样调查显示,2015 年全国棉花种植面积预计为 5263万亩,较 2014 年减少 1346 万亩,减幅 20%。根据近三年各省平均单产推算,预计 2015 年全国总产567 万吨,较 2014 年减少 72 万吨,减幅 11%。

另外,据国家棉花市场监测系统对 13 省区 85 县市 2290 户农户调查数据显示,按照国内棉花预计产量 662.1 万吨(国家棉花市场监测系统 2015 年 3 月份预测)测算,截至 7 月 24 日,全国累计加工皮棉 645.4 万吨,同比减少 41.4 万吨,较过去四年里的正常年份减少 61.6 万吨,其中新疆加工皮棉 430.9 万吨,内地加工皮棉 214.5 万吨;累计销售皮棉 555.5 万吨,同比减少 110.3 万吨,较过 去四年里的正常年份减少 108.4 万吨,其中新疆销售皮棉 352.4 万吨,内地销售皮棉 203.1 万吨。

(三)进出口方面

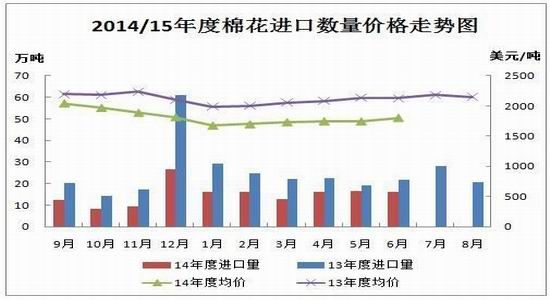

据海关统计,6 月我国进口棉花 16.18 万吨,较上月减少 0.13 万吨,减幅 0.8%,同比减少 25.9%;平均进口价格 1804 美元/吨,较上月上涨 58 美元,涨幅 3.3%,同比下跌 15.4%。2014/15 年度前 10个月共进口 149.53 万吨,同比下降 40.6%。2015 年前六个月共进口 93.39 万吨,同比下降 33%。

另据海关统计数据显示, 2014 年 9 月-2015 年 6 月,我国累计进口棉纱 190.15 万吨,同比上升10.60%。

进口量继续呈明显下降趋势,缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,但棉纱的进口量增加也一定程度上对冲了棉花进口大幅减少带来的利多影响。

(四)下游需求状况

6 月,纺织业增加值同比增长 8.1%,1-6 月同比增长 7.1%,增幅回落 2.9 个百分点;6 月纱产量 356.3 万吨,同比增长 4.2%,1-6 月累计纱产量 1873.7 万吨,同比增加 2.78%。 6 月纱产量 64亿米,同比增长 2.2%,1-6 月累计布产量 334 亿米,同比增加 3.36%。

纺织服装出口方面,2015 年 6 月,我国纺织品服装出口额为 233.92 亿美元,环比持平,同比下降 8.79%。其中,纺织品(包括纺织纱线、织物及制品)出口额为 94.68 亿美元,同比上升 2.25;服装(包括服装及衣着附件)出口额为 158.81 亿美元,同比下降 3.09%。。2015 年 1-6 月我国纺织品服装出口金额累计 1283.8 亿美元,同比下降 3.1%。

(五)现货方面

7 月份,受国储棉轮出增加市场供应以及股市暴大跌影响,现货振荡下跌;另外市场供应充裕,加之下游受到进口棉纱冲击,现货市场整体仍不景气,厂家出货缓慢,原料购买较为谨慎,价格振荡走低。

截止 7 月 31 日,中国棉花价格指数(CC Index3128B)收于 13138 元/吨,较 6 月 30 日跌 125 元/吨;2129B 级收于 13778 元/吨,下跌 177 元/吨;2227B 级收于 12039 元/吨,跌 82 元/吨。

(六) 全国商品棉周转库存及郑交所仓单情况

6 月国内皮棉价格持续回落,商品棉周转库存降幅明显。中国棉花协会棉花物流分会对 223 家仓储会员单位统计,截至 6 月底,商品棉周转库存总量为 155.4 万吨(其中内地库 70.2 万吨、新疆库 85.2 万吨),环比减少 26.08 万吨。商品棉周转库存中新疆棉总量为 136.6 万吨,占总库存量 87.9%,进口棉占 7.8%,内地棉占 4.3%。据此推算,全国商品棉周转库存总量约为 172.95 万吨,较上月减少 25.88 万吨。

另外,国储库仍有大约 1000 万吨库存。按照目前国内 750 万吨左右的用棉水平和 600 万吨左右的棉花产量基数按,未来消化库存时间需要 5-10 年。

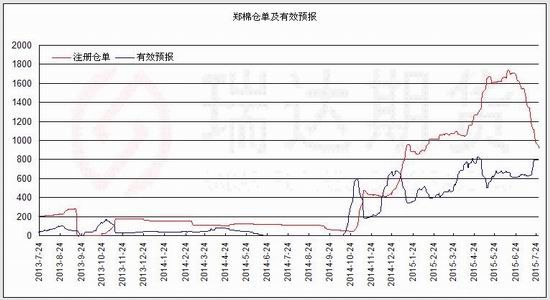

截至 7 月 30 日,郑州商品交易所棉花注册仓单为 852 张,有效预报为 809 张。郑棉仓单和有效预报总计约 66440 吨,郑棉仓单库存加速流出。

(七)期价走势技术分析

郑棉 1601 合约在 7 月份持续走低,成交量和持仓量持续下降,期价维持在下跌趋势下方,且均线呈空头排列,弱势格局不变;短期期价下破前低 12470 元/吨一线后,触底反弹,表明该位置支撑作用明显,预计后期将维持弱势振荡。

(郑棉 1601 合约日 K 线图)

三、8 月份展望

总体来看,在全球棉花减产以及消费维持稳定增长的背景下,棉花的基本面有所好转,未来全球进入一个较长的去库存阶段,预计国际棉价维持低位振荡格局;国内方面,尽管本年度棉花产量和进口量均下降,新年度棉花种植面积减少,产量预期继续下降等因素支撑棉价,但目前国内棉花库存高企,储备棉出库增加市场供应,棉花供应充足,以及下游纺织服装出口表现欠佳,纱布行情转淡,纺织行业原料库存保持低量,棉花市场购销迟缓等因素仍继续施压棉价;另外,进口棉纱大增也一定程度上对棉花形成冲击。技术面上,郑棉期价维持下跌趋势线下方,弱势格局不变,但短期在前低位置获得支撑,短期预计维持振荡。所以综合来看,郑棉维持低位弱势振荡。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·靛蓝染色

- 2012-03-21

- ·针织泡泡布

- 2012-03-21

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·防火纤维—芳纶1313

- 2012-03-21

- ·“冰麻”的性能、染色和整理

- 2012-03-20

- ·针刺无纺布

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络