欢迎光临,

欢迎光临,

棉花弱势难改 仍有回落空间

[发布时间:2015-08-14] [TBS信息中心] [关键字:棉花 ] [编辑人:布道]

基本面要点:

国内棉纺PMI再度回落,棉花实际需求尚不足。

棉花进口威胁缩减,但棉纱进口仍存冲击。

抛储量价清淡,仍威胁市场。

新年度棉花零星上市,开秤价估计偏低,预计在5.5-6元/吨,折皮棉成本支撑11500-12500元/吨左右。

操作策略:

郑棉13600压力关口回落,跌破13150支撑后奠定偏空基调,目前下游需求仍显不足,而供应仍显宽松,缺乏基本面支撑,棉花仍偏空,空单持有,关注前低支撑表现指引进一步操作,企稳则止盈,跌破则加仓。

一、 行情 简要 回顾

郑棉上行至13600元/吨后,仓单卖压增加,继续上行动能不足,转而回落。之后无论美农业部报告数据,还是国内棉纺PMI数据,均称疲软态势,再加上抛储进行,压制郑棉继续下行,目前市场仍维持弱势,棉花价格短时预计仍偏空。

图1 郑棉指数走势图

资料来源:文华财经、方正中期研究院

基本面因素分析如下:

二、 基本面分析

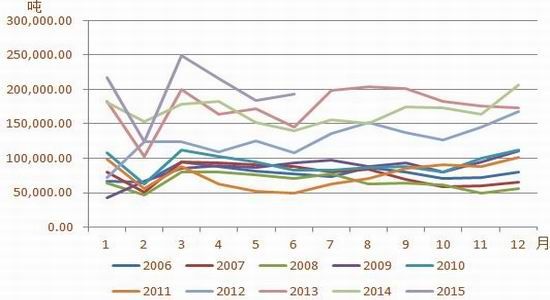

1、 供需预期变化引领 供需预期变化引领 供需预期变化引领 供需预期变化引领 市场走势 市场走势

图2 全球棉花产需数据月度调整

图3美棉产需数据月度调整

图4 中国棉花产需数据月度调整

图5 印度棉花产需数据月度调整

资料来源:USDA、方正中期研究院

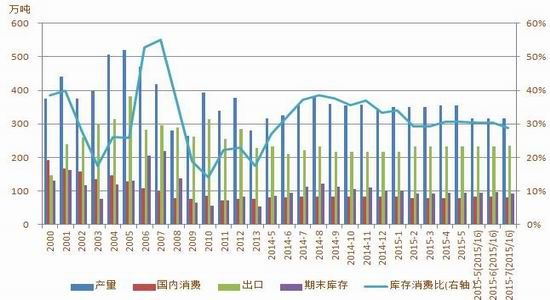

美月度供需报告反映市场阶段供需预期,来看下7月份美农业部对于棉花供需报告数据的调整情况。7月10日美农业部发布月度供需报告,进入5月份市场将开始关注2015/16年度棉花供需,我们来看下具体情况。报告中对2015/16年度全球棉花的产需数据调整如下,产量上调,而需求下调,期末库存则上调,产量由上月的2427万吨上调为2430万吨,需求由上月的2414万吨下调为本月的2395万吨。期末库存则由上月的2313万吨上调为2357万吨,库存为消费比由上月的92%上调为本月的94.47%。

再来看下报告中对各主产国期末库存的调整情况,报告中2015/16年度美棉期末库存由上月的95.9万吨下调为91.6万吨,主要因出口推动。印度则因国内需求上调导致棉花库存继续下调,由上月的290万吨下调为282万吨。我国期末库存则调高,由上月的1364万吨上调为1419万吨,因消费预期下调明显。整体来讲,外围市场消费开始回暖,但国内棉花的消费仍显低迷,需要时间回转,所以这段时间市场动能仍是不足,盘面难改整体弱势。

2、 国内阶段供需状况 国内阶段供需状况 国内阶段供需状况 国内阶段供需状况 分析

2.1 国储抛储进行时 价高量低冲击不大

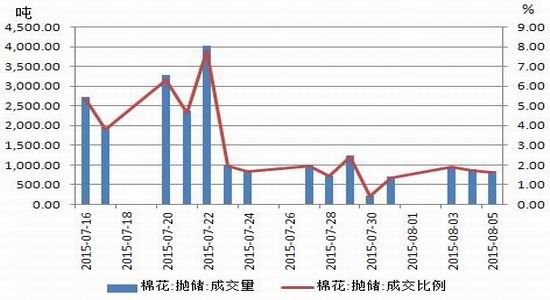

据中国棉花信息网,备受关注的储备棉轮出7月10日正式开拍,截止目前一直不温不火,对市场有一定心理压制,但整体有限。截至8月5日储备棉轮出累计成交41697.3509吨,成交比例4.45%。

8月5日储备棉轮出数量为51298.2792吨,实际成交836.8948吨,成交比例1.64%,较7月中旬时的5.3不断下降。2011年度国产棉成交最高价:12680元/吨,最低价:11420元/吨,平均价:12000元/吨,折3128B价13220元/吨,较7月中旬价格下降100元/吨左右。抛储量价均呈下降态势,市场对拍卖热情并不高。

目前3128B现货价格在13141元/吨,抛储价稍高于现货价格,导致成交低迷,抛储对现货市场实际威胁不大。也从侧面说明市场的需求确实疲弱。供应压力并不大,但需求疲弱,市场大幅走低动能不足,但难改弱势。

图6 国储棉花抛售情况统计

2.2 棉花及棉纱进出口动向

图7 我国棉花进口月度统计

图8 我国棉纱进口月度统计

资料来源:USDA、方正中期研究院

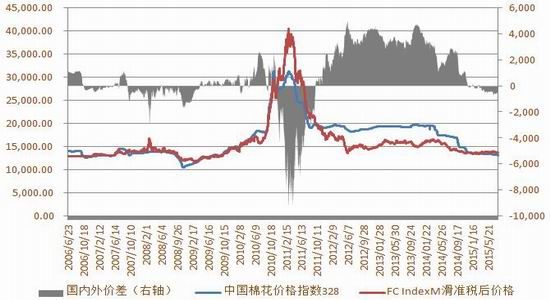

我们知道,为引导市场消化国内棉花库存,政府对2015年棉花进口配额发放将更加严格,除发放按照加入世贸组织[微博]承诺的89.4万吨关税进口配额、满足纺织配棉等需要外,不再增发进口配额,并引导国内纺织企业多使用国产棉。对于进口棉花,配额内执行1%关税税率,而配额外进口则适用滑准税形式暂定关税。

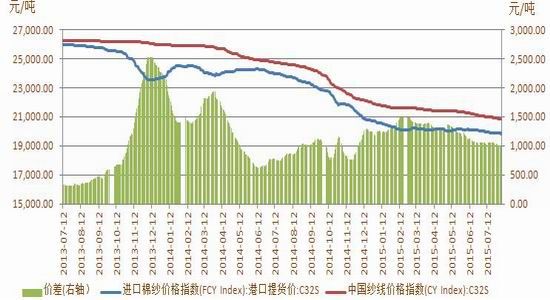

在此背景下,进口棉冲击明显减弱,但进口纱仍压制国内棉花市场。目前配额内进口棉花价格11175元/吨,低于国内棉花价13141元/吨,进口仍有优势,但配额数量仅89万吨。滑准税后棉花进口价在13642元/吨,高于国内棉价,进口没有优势。整体来看,今年棉花进口将明显低于往年同期,6月份棉花进口16万吨,环比稍降0.7%,同比下降25.9%。进口棉纱较国内棉纱仍有1005元/吨左右的优势,所以棉纱的进口仍对国内棉花市场构成冲击,今年以来棉花进口较为强劲,6月份棉纱进口19万吨万吨,环比增加4.9%,同比增加37.64%。冲击国内市场。

近期据港口贸易商反应,在进入7月份后,棉花进口脚步有所放缓,因质量问题较为突出,且部分贸易商产生降价甩货的念头,而下游整体接盘不积极,目前港口纱库存7.5万吨,环比下滑0.5万吨左右。

图9 国内与进口棉价差走势

图10 国内与进口棉纱价差走势

图11今年前6个月棉花进口明显下降

图12 2015年我国纱线进口量明显增长

资料来源:USDA 方正中期研究院整理

2.3 新疆吐鲁番开秤 低于市场预期拖累市场

8月5日,某网站发表消息称目前新疆吐鲁番的棉花开始零星采摘,籽棉衣分40%,5.1元/公斤,棉籽1.7元/公斤。当地小包轧花企业开始收购加工,加工后的皮棉折合成本11000元/吨。

之前业内大多人士认为新年度籽棉的收购价格会在6元/公斤左右,有低的认为在5.6元/公斤左右,折合成本在11500-12500之间。

不过从市场反馈来看,大家对消息的真实性尚存疑,且即便存在这种情况也应该是私人小厂收购马值高、等级不高的絮棉用棉,这并不代表新年度棉花现货的整体水平。然而不论如何因本年度轧花厂出现亏损,新年度轧花厂收购会较为谨慎,前期压低收购价也不是不可能。

2.4 棉花供应增速 但消费疲弱

2.4.1 供应加速

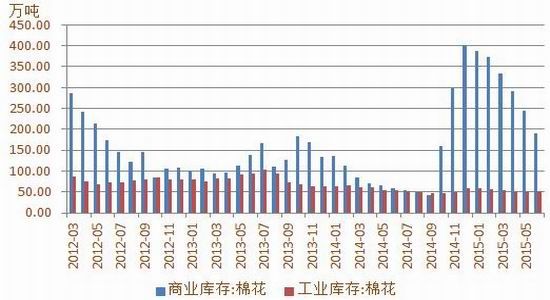

图13棉花商业库存及工业库存统计

图14 棉花周转库存统计

资料来源:USDA、方正中期研究院

据棉花信息网统计的库存数据,截止到6月底,全国棉花商业库存195万吨,环比下滑46万吨,上月环比下滑50万吨。其中新疆地区的商业库存85万吨,环比下滑38万吨,内地110万吨,环比下滑8万吨。可以看出,近阶段棉花出货速度有所放缓,但新疆棉的销售加速。主要因国储轮出,但下游消费却有所减少,进而令棉企的现货销售压力增加,新疆企业抓紧甚至主动降价销售,向内地仓库转移。这也导致皮棉的价格水平从6月以来维持走弱状态。

工业库存来看,截止到6月底,全国棉花工业库存53.12万吨,较上月的52.1万吨略有增加,但仍维持低位水平,棉纺企业库存低位,进货并不积极,这种情况下拖累上游棉花的消费,导致棉花消费低迷。

新疆加速向内地销售,不是需求拉动而是担忧下的主动降价销售,市场表现疲弱尚未找到有效支点,还需要需求好转的带动,或者新作供应预期改变,短期内恐难实现。

2.4.2 棉纺PMI再度回落至枯荣线以下 显示消费疲弱

2015年6月,中国棉纺织行业采购经理人指数(PMI)为42.7%,较上月下降15.9个百分点,再度回到50枯荣线以下,说明市场再回颓势。从5月份开始,新订单、生产量、开机率、棉花库存指数结束上行而再度回落,而棉纱库存指数回升,说明下游需求疲弱,库存压力仍在。

图15我国纺织行业再显颓势

图16纺织业新订单等指数回落

2.5 终端需求好转 但传导到棉花需时间

2.5.1 中国纺织服装生产加速

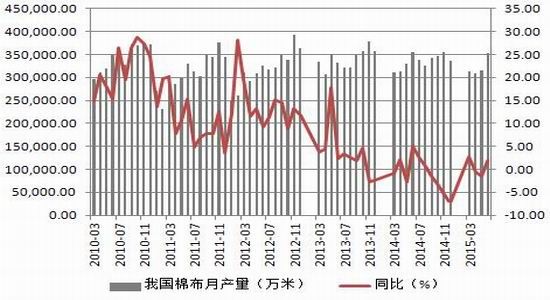

2015年前6个月,我国纺织工业经济整体仍在低位运行,2季度开始有一定好转。根据国家统计局数据,2015年6月我国纱线产量356.29万吨,同比增加4.23%,较上个月的同比增幅2.62%继续回升,环比增加7.7%;我国布产量64亿米,同比增加2.2%,较上月同比增幅1.9上升;我国棉布产量累计35亿米,同比增加1.81%,较上月的同比增幅-1.55%回升,环比增加11.9%;我国服装产量27.04亿件,同比增加0.21%,较上月的0.01%上升,环比增加10.6%。

图17我国纱线月产量及同比增幅走势

图18 我国布月产量及同比增幅走势

图19 我国棉布月产量及同比增幅走势

图20 我国服装产量及同比增幅走势

资料来源:Wind、方正中期研究院整理

2.5.2中国纺织服装内销好转有限

从前6个月的表现来看,我国纺织服装的内销情况依旧低迷。6月份服装纺织品零售额1068亿元,环比增加3.1%,同比上涨9.4%,较上月的同比增幅12.5%下滑。

图21 我国纺织服装零售状况

资料来源:Wind、方正中期研究院整理

2.5.3中国纺织服装出口有回暖 但幅度有限

我国纺织服装的出口回暖,但同比仍下降。6月份,我国纺织服装出口159亿美元,同比下降3.09%,较上月的同比降幅8.04%有所好转,但仍处于同比下降状态。

图22我国纺织纱线出口增速回升

图23 2013年我国服装出口增速回升

资料来源:Wind、方正中期研究院整理

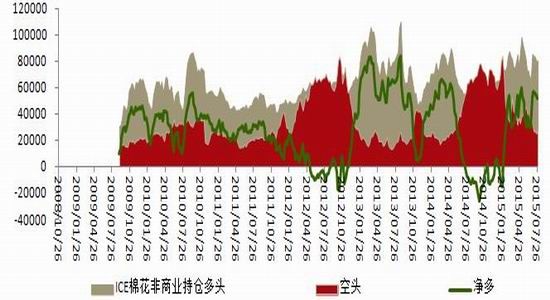

3、 多空主力持仓情况 多空主力持仓情况 多空主力持仓情况 多空主力持仓情况

从美棉持仓情况来看,2015年7月,ICE棉花期货市场仅期货的非商业性持仓来看,多空头均先减后增,净多单先增后减基本维持上月底水平。主力多头持仓由上月底的85323张下滑至7月21日的79326张,而后增加至80391张。空头持仓则由上月底的32456张下滑至7月21日的25188张,而后增加至28252张。净多持仓由上月底的52858张到目前的52139张,基本持平。近期资金多空动能均不足,持仓增减互现,净持仓30000-60000之间平衡运行。

从郑棉主力持仓情况来看,郑棉净空有所收敛,由月初的44438手,下降为月底的9567手,净空单缩减制约市场下行,而近期净空稍有增加至10875手,说明空头尚在挣扎,弱势尚未言改。

图24 ICE棉花非商业持仓净多激增后再度回落

图25 郑棉主力持仓情况

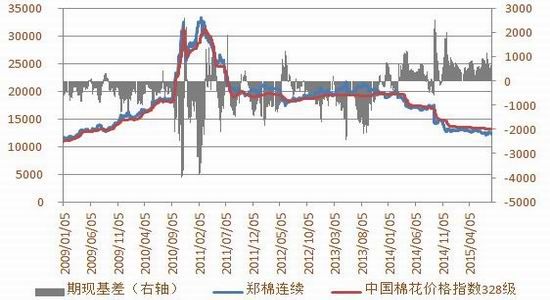

4、 价差研究

2015年7月,国内棉花期现价格均呈现回落,期货回落更为明显,基差回升,截止7月31日,基差增加至881元/吨。

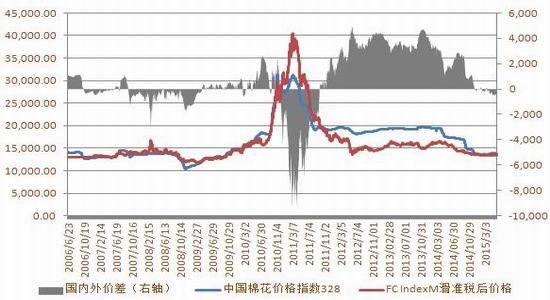

2015年7月,进口棉价格回落更为明显,滑准税后的国内外棉花价差回升,截止7月31日,价差由上月的-689元/吨回升至-500元/吨。

图26棉花基差走势

图27 内外棉价差走势

资料来源:文华财经 方正中期研究院整理

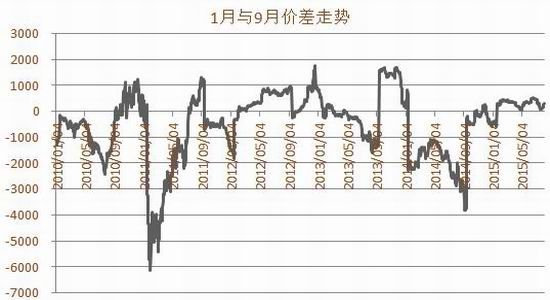

1月与9月价差来看,整理为主,没有很明显的趋势,且随着后续市场进入青黄不接期,9月可能会稍好一些,前期反向套利持仓者可寻找合适机会出脱。1月和5月价差来看,近期整理,但后续或仍有回落空间,买5月卖1月套利单可持有。

图28 郑棉1月与9月合约价差走势

图29 郑棉1-5月价差走势图

资料来源:文华财经 方正中期研究院整理

三、 技术分析 技术分析

图30 郑棉技术分析

资料来源:文华财经 方正中期研究院整理

郑棉临前低12250-12390一带支撑位置,关注此位表现,若跌破该位仍有回落空间,否则回升延续震荡局。

四、 展望及建议

从基本面的分析我们可以得到,进口棉纱冲击、棉纺企业库存维持低位采购积极性不足,棉花需求整体仍呈现疲态,而供应加速,再加上抛储,相对充足。新疆地区新花将陆续开秤,市场普遍预计籽棉价格在5.5-6.0左右,折皮棉成本价11500-12500一带。所以一定阶段内棉花市场仍弱势为主,且不排除仍有回落空间。操作上空单仍持有,结合前低技术关口表现来指引进一步操作,企稳则出脱止盈(激进投资者这时也可以轻仓试多),而一旦跌破下行则考虑加仓空单。

上一条:供需预测“变脸” 棉价走势逆转

下一条:需求不佳 棉花低价震荡

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·关于面料色泣

- 2012-03-20

- ·非织造布

- 2012-03-21

- ·防火纤维—芳纶1313

- 2012-03-21

- ·加强斜纹的介绍

- 2012-03-21

- ·织物的分类

- 2012-03-21

- ·面料测试项目

- 2012-03-22

- ·纯棉织物染整生产过程

- 2012-03-21

- ·美国四分制标准

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

网站备案/许可证号:浙ICP备11055134号-1 热线:0575-85751723 0575-85751780 在线QQ:672460491

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络