欢迎光临,

欢迎光临,

8 月份,上游原油、PX 价格呈现回落走势,国内股市再度深跌引发商品市场抛盘,PTA期价延续回落调整的走势。9 月份,国内货币政策进一步宽松,PTA 企业减产限制期价下行空间,预计 PTA期价呈现弱势反弹走势,PTA1601 合约有望以 4200-4800 区间波动为主。

一、行情回顾

8 月初,恒力石化、中石化[微博]等部分装置陆续安排检修,装置开工率下降,PTA 期价震荡回升,1601合约从 4500 元/吨一线逐步上行至 4800 元/吨一线,中下旬,国际原油持续下跌,国内股市再度暴跌引发商品市场恐慌性抛盘,PTA 期货价格出现大幅下挫,1601 合约从 4700/吨下跌至 4200 元/吨区间一线。

现货市场呈现震荡回落走势,华东现货市场价格在 4100 至 4500 元/吨区间波动。主流 PTA 生产商 8 月份合同货结算价执行 4700-4750 元/吨。

二、基本面分析

1、宏观经济方面

国家统计局数据显示,7 月份工业增加值同比增长 6%,较上月回落 0.8 个百分点。分行业来看,已经公布的 17 个行业中,有色、医药、橡胶(11970, 360.00, 3.10%)塑料(8680, 75.00, 0.87%)、计算机等行业增长较快,增速超过 8%;汽车、电热供应行业增加值为负。15 种主要工业品中,仅有色、化纤、集成电路和硫酸保持正增长,其余各项均为负;且大部分增速有明显回落。7 月份工业增加值增速跌幅较大,最主要的因素仍然是制造业在持续的产能去化过程中呈现的疲软状态,叠加统计局表述的外需不振、房地产需求减弱、消费品生产下降等外部因素,造成工业生产的弱企稳基础不牢固。

7 月份,固定资产投资增速 11.2%,较上月回落 0.2 个百分点。房地产、制造业和基建投资累计增速分别为 4.3%、9.2%和 18.63%,分别较上月回落 0.3、0.5 和 0.6 个百分点。分项数据来看,7 月份基建投资、制造业投资和房地产投资增速均全面下降。

中国人民银行[微博]决定,自 2015 年 8 月 26 日起,下调金融机构人民币贷款和存款基准利率 0.25 个百分点。同时,放开一年期以上定期存款的利率浮动上限,活期存款以及一年期以下定期存款的利率浮动上限不变。同时,自 2015 年 9 月 6 日起,下调金融机构人民币存款准备金率 0.5 个百分点。

同时,为进一步增强金融机构支持“三农”和小微企业的能力,对特定机构额外定向降准。

总的来看,7 月份数据显示当前宏观经济运行整体仍偏弱,内生需求复苏缓慢,经济下行压力仍较明显,亟待政策的进一步支持。央行再度采取降准降息的措施旨在近一步引导实体经济融资成本下降,提升经济增长内在动能。尽管在此次降息以前,贷款基准利率就已达到历史低位,加权平均贷款成本依旧显著高于 2009 年的水平。因此,预计未来央行还将继续降准并扩大央行再贷款,着力疏通货币政策传导机制,降低有效融资成本。

2、上游原料走势

8 月份国际原油价格延续下跌的走势,WTI 原油价格从 47 美元/桶逐步下滑至 37 美元/桶,布伦特原油价格从 52 美元/桶下跌至 42 美元/桶,美国原油与布伦特原油价差处于 4-7 美元区间波动;石脑油价格呈现震荡下跌走势,从 482 美元/吨回落至 377 美元/吨 CFR 日本;亚洲地区的 MX 价格也出现下跌,从 724 美元/吨上涨至 588 美元/吨 FOB 韩国。亚洲地区的 PX 价格逐步下调,从 831 美元/吨回落至 721 美元/吨 FOB 韩国。截止 8 月 26 日,石脑油的利润回落至 50 美元左右,MX 的利润回落至 147 美元,PX 的利润回升在 43 美元左右。

PX 合同货方面,日本出光出台 9 月 PX 合约倡导价格执行 780 美元/吨 CFR。韩国 S-oil 出台 9月 PX 合约倡导价格在 800 美元/吨 CFR。埃克森美孚 9 月 PX 合约倡导价格执行 800 美元/吨 CFR。

中石化化工销售华东分公司出台 8 月份 PX 合约货结算价格执行 6140 元/吨,较 7 月结算价下跌 410元/吨。

装置方面,韩国 S-Oil 8 月关闭位于蔚山的 1 号芳烃装置,进行为期三周左右的例行检修,此装置 PX 产能为 80 万吨/年。日本出光位于千叶的芳烃装置 8 月份降负荷至 8 成运行,该装置 PX 产能在 27 万吨。韩国乐天 80 万吨 PX 装置计划 10 月停车 1 个月。三星道达尔 100 万吨 PX 装置计划10 月停车 2 个月。日本东燃通用位于和歌山的 28 万吨 PX 装置计划 10 月上旬开始停车进行为期 6周的检修。

国际原油、石脑油呈现探底回升走势;亚洲 PX 装置开工率维持在 70%左右,国内 PX 装置开工率在 64%左右,9-10 月亚洲部分 PX 装置计划停车检修,总产能预计超过 400 万吨,对亚洲 PX 价格有所支撑。

3、PTA 供需状况

国内 PTA 装置检修及新开工情况,洛阳石化 32 万吨 PTA 装置由于装置问题停车检修。亚东石化70 万吨 PTA 装置 8 月 7 日至 8 月 27 日停车检修。仪征石化从 8 月 18 日起至 9 月 24 日将其 65 万吨PTA 装置停车检修。江苏虹港 PTA 装置计划 9 月 7 日至 9 月 23 日停车检修。上海石化 PTA 装置计划9 月 15 日停车检修。逸盛大化 375 万吨 PTA 装置 9 月份暂无停车计划,计划 10 月份停车检修。翔鹭石化(漳州)450 万吨 PTA 装置停车,厂家重启时间待定。

根据国内各 PTA 厂家装置运行负荷计算,8 月 PTA 平均负荷回落至 56%左右。当前 PTA 厂家库存维持在 1-5 天左右,交易所仓单回落至 45 万吨左右,库存较前期出现回落。整体来看,8 月底至 9月,国内以恒力、珠海 BP 为代表的 PTA 大厂以及亚东石化、江阴汉邦、仪征石化、虹港石化等 PTA小厂有累计近 700 万吨的产能检修,有助于缓解短期市场供应压力。

PTA 合同货方面,中石化、恒力石化 8 月 PTA 结算价格执行 4700 元/吨,较上月结算价格下跌100 元/吨;翔鹭石化 8 月 PTA 结算价格执行 4720 元/吨。

国内 PTA 现货市场呈现震荡下跌的走势。截止到 8 月 27 日 PTA 华东市场报价在 4080 元/吨,较7 月底下跌 450 元/吨;外盘现货价格报至 540 美元/吨,较 7 月底下跌约 90 美元/吨。亚洲 PX 价格从 7 月底 830-855 美元/吨回落至 8 月份的 721-742 美元/吨,8 月份 PTA 动态生产利润情况为亏损100 至亏损 300 元/吨。PTA 生产商亏损幅度有所缩窄。

4、聚酯化纤市场

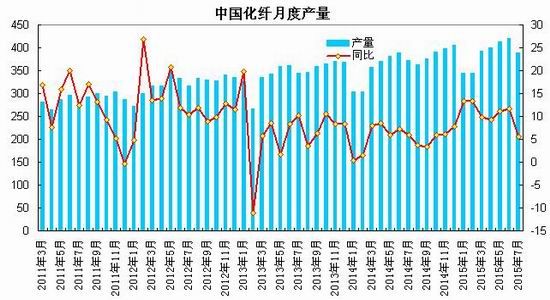

据国家统计局公布数据显示,7 月我国化纤产量为 389 万吨,较上月减少 31 万吨,同比增长 5.5%;1-7 月化纤产量为 2699 万吨,同比增长 10.3%。7 月聚酯产量为 102.26 万吨,较上月增加 13.29 万吨,同比增长 12.52%;1-7 月聚酯产量为 710.08 万吨,同比增长 8.67%。

截止 8 月 27 日,聚酯切片装置的运行负荷在 42%附近,涤纶长丝装置的负荷指数在 71%左右,涤纶短纤装置的负荷指数在 53%左右,下游织造企业开工率维持至 68%附近;江浙主流涤纶长丝工厂的库存 POY 在 6-14 天附近的水平、FDY 在 11-18 天附近,DTY 在 13-19 天附近。涤丝厂家 POY、DTY、FDY 库存较 7 月份有所下降。下游织造、加弹等企业开机率有所提升,整体对涤丝采购延续以产定量。随着下游需求旺季到来,预计整体需求将逐步回升,但增幅可能受限。

5、下游状况

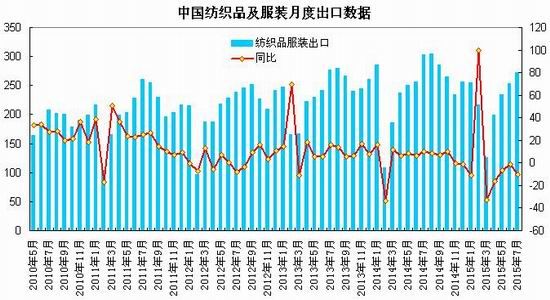

海关总署发布的数据显示,7 月份,我国纺织品服装出口 272.54 亿美元,同比下降 10.18%。其中纺织纱线、织物及制品出口 95.15 美元,同比下降 5.84%;服装及衣着附件出口 177.39 亿美元,同比下降 12.34%。1-7 月份,我国纺织品服装累计出口 1556.28 亿美元,同比下降 4.4%;其中纺织纱线、织物及制品累计出口 624.24 亿美元,同比下降 1.5%;服装及衣着附件累计出口 932.04 亿美元,同比下降 6.2%。

内销方面,据国家统计局公布数据显示,7 月限额以上服装鞋帽针纺织品类零售总额达到 928亿元,同比增长 10.2%;1-7 月限额以上服装鞋帽针纺织品类零售总额为 7303 亿元,同比增长 10.6%。

1-6 月份全国规模以上工业企业实现利润总额 28441.8 亿元,同比下降 0.7%,降幅比 1-5 月份收窄 0.1 个百分点。其中,1-6 月份纺织业实现利润总额 898.7 亿元,同比增长 6.1%;纺织服装、服饰业实现利润总额 537.7 亿元,同比增长 7.3%;化学纤维制造业实现利润总额 140.7 亿元,同比增长 50.6%。

整体上,7 月份纺织品服装出口额再度出现两位数降幅,由于去年同期基数较高及外部需求仍未改善,随着人民币贬值及促进进出口政策实施,出口颓势有望得到一定缓解;内需方面,限额以上服装鞋帽针纺织品类零售总额增幅平稳,国内需求有所回暖。

三、后市展望

综上所述,国内 7 月经济数据表现疲弱,内生需求复苏缓慢,经济下行压力仍较明显,央行[微博]再度采取降准降息措施,货币政策进一步宽松。上游原料方面,国际原油二次探底回升,亚洲部分 PX装置集中检修,对 PX 价格有所支撑。供需方面,国内 PTA 装置开工率为 56%左右,恒力石化、中石化等部分装置停车检修,短期供应压力有所缓和;而库存方面,社会库存较前期有所减少,交易所仓单回落至 45 万吨左右,1509 合约交割后仓单有望逐步减少;下游聚酯需求方面,下游涤丝厂家库存回落,织造加弹企业开机率回升,下游旺季来临有望拉动需求。整体上,国内货币政策进一步宽松,PTA 企业减产限制期价下行空间,预计 PTA 期价有望呈现弱势反弹走势,PTA1601 合约有望以4200-4800 区间波动为主。

- 其他新闻

- 更多>>

- ·仙护盾创新之精华——智能化银离…

- 2014-05-09

- ·教授研制“板蓝根衣服”

- 2014-05-09

- ·果子童装秋冬新品订货会举行

- 2014-05-09

- ·佛山童装抱团线上谋出路

- 2014-05-09

- ·广东抽检儿童服装 不合格发现率…

- 2014-05-09

- ·棉农的两难选择:种,还是不种

- 2014-05-09

- ·吴江:淘汰化解过剩纺织产能工作…

- 2014-05-09

- ·南京检验检疫局进出口纺织品专业…

- 2014-05-09

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络