欢迎光临,

欢迎光临,

11月份,美棉在产区降雨影响收割进度及出口销售数据利好的影响下,振荡反弹;国内方面,新棉大量上市增加市场供应,且目前高企的库存,下游需求疲弱,棉价整体仍维持弱势格局。

一、市场行情回顾

11月份ICE期棉总体呈振荡反弹走势。进入11月份,美棉在产区降雨影响收割进度及出口销售数据利好,振荡反弹,但幅度较小。截止11月27日,ICE期棉价格报收63.93美分/磅,较10月底上涨0.93美分/磅,或1.48%。

国内棉花现货价格(3128B级)振荡下跌,截止11月27日,跌至12958元/吨。

郑棉1605合约本月先涨后跌,短期维持低位振荡走势;但中长期仍维持下跌走势。截止11月27日,期棉报收11700元/吨,月K线较前一月份下跌45元/吨。总合约上,成交量小幅增加,持仓量显著增加,市场活跃度小幅提高。

(郑棉1605合约日K线图)

图1,数据来源:文华财经

二、影响因素分析

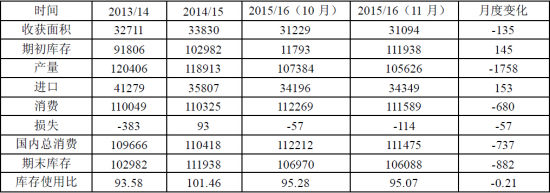

(一)USDA报告:全球棉花产需下降,期末库存减少

11月10日,美国农业部发布的棉花供需预测月报显示, 2015/16年度全球棉花生产、消费和期末库存都有所下降,根据目前北半球收获的情况预测印度、巴基斯坦、中国、希腊、马里和墨西哥的产量都有减少。而主要消费国中国和巴基斯坦消费的减少。世界期末库存为1.061亿包,相比最初预测下调近600万包。

表1,数据来源:USDA,瑞达期货

(二)全国棉花交售情况

棉花采摘方面,据国家棉花市场监测系统的调查数据显示,截至2015年11月27日,全国新棉采摘进度为98.2%,同比增加2.6个百分点,较过去四年里的正常年份增加1.7个百分点,其中内地的采摘进度为97.1%,新疆的采摘进度为98.6%;全国交售率为84.4%,同比增加5.0个百分点,较过去四年里的正常年份增加2.9个百分点,其中内地交售率为51.0%,新疆交售率为98.3%。

棉花加工方面,根据国家棉花市场监测系统的测算,截至11月27日,全国累计交售籽棉折皮棉432.4万吨,同比减少70.0万吨,较过去四年里的正常年份减少143.0万吨;累计加工皮棉328.7万吨,同比减少15.0万吨,较过去四年里的正常年份减少104.7万吨。

棉花公检方面,截止到2015年11月24日,2015棉花年度全国棉花公证检验量达到1083.53万包,245.53万吨,其中新疆1041.71万包,236.07万吨。

从上面的数据可以看出,今年的棉花采摘、加工都明显快于去年同期水平,市场供应明显增加,而皮棉加工和销售则明显减少,显示下游需求仍较低迷。

(三)进出口方面

根据中国海关统计,2015年10月,我国进口棉花4.21万吨,环比减少0.88万吨,减幅17.29%;同比减少3.98万吨,减幅48.60%;2015年1-10月,我国累计进口棉花120.23万吨,同比减少216.51万吨,减幅64.30%。

图2,数据来源:海关总署、瑞达期货

另据海关总署最新统计数据显示,2015年10月,我国进口棉纱17.43万吨,环比下降20%,同比上升0.86%;出口棉纱2.22万吨,环比下降12.92%,同比下降16.19%;净进口量为15.21万吨,环比下降20.94%,同比上涨3.95%。2015年1-10月,我国累计进口棉纱199.94万吨,同比增加21.93%。

棉花进口量继续呈明显下降趋势,缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,但棉纱的进口量增加也一定程度上对冲了棉花进口大幅减少带来的利多影响。

(四)下游需求状况

纺织品服装出口方面,据中国海关总署最新统计数据显示,2015年10月,我国纺织品服装出口额为236.54亿美元,环比下降12.10%,同比下降10.87%。

纱布生产和销售方面,10月企业纺纱开工率、总用棉量较9月减少。纱线产量较9月减少2.69%,减幅较上月扩大。布产量较9月减少5.72%。

10月,纱线销售量较9月减少0.8个百分点;坯布销售环比减少约1.3个百分点。纱线库存15.71天,较上月增加0.7天;坯布库存20.70天,较上月增加1.2天。

国内纺织企业的库存方面,根据中国棉花协会的调查数据显示,10月份纺织企业可支配棉花库存较上月减少1.58万吨。被调查企业中,37%减少棉花库存,29%增加棉花库存,多数企业维持10-18天在库棉花库存、20-35天的可支配棉花库存,且有66.10%的被调查企业表示11月将维持现有原料库存数量。

从上面的数据看,纺织品服装出口明显下降、纱布生产和销售都相对低迷、纺织企业库存维持较低水平,补库意愿不强,因而可见我国目前的下游需求还没有明显的好转,短期或难支撑棉价上涨。

图3,数据来源:海关总署、瑞达期货

(五)全国棉花商业库存情况

根据对中国棉花协会物流分会在全国18个省市的205家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查,全国棉花商业库存总量158.96万吨(包括新棉和陈棉),较上月增加90.96万吨,增幅134%。

截至10月底,在疆新疆棉124.6万吨,环比增加95.8万吨。其中新疆区内39家仓库商品棉库存为115万吨;疆棉在途运输6.2万吨,轧花厂零散库存3.4万吨。

同期,内地仓库商业库存22万吨,环比减少2.2万吨,减幅9%。其中中国棉花协会棉花物流分会监测的内地166家棉花仓库的商品棉库存13.7万吨,包含移库新疆棉11.4万吨,已通关进口棉2.2万吨,地产棉0.1万吨。调查加工厂及社会仓库库存8.3万吨。

根据对青岛、张家港、上海等保税区调查,保税区仓库进口棉合计为12.36万吨,环比减少2.64万吨,减幅18%。

图4,数据来源:中国棉花协会

(六)现货方面

11月份,新棉加速上市,市场供应增加,且下游需求仍维持疲弱,因此国内棉花价格维持弱势。截止11月27日,中国棉花价格指数(CC Index3128B)收于12958元/吨,较10月底跌20元/吨;2129B级收于13599元/吨,下跌9元/吨;2227B级收于11877元/吨,跌11元/吨。

图5,数据来源:中国棉花协会、瑞达期货

(七) 郑交所仓单情况

截至11月27日,郑州商品交易所棉花注册仓单为37张,有效预报为581张。郑棉仓单和有效预报总计约24720吨,郑棉仓单库存压力明显增大。

图6,数据来源:郑商所、瑞达期货

(八)期价走势技术分析

郑棉1605合约期价维持在趋势线下方运行,且均线呈空头排列,下跌趋势不变;短期期价低位区间振荡,但上方均线压力明显,且MACD指标死叉,未来或跌破振荡区间,延续弱势。

(郑棉1605合约日K线图)

图7,数据来源:文华财经

三、11月份行情展望

总体来看,尽管全球棉花预期减产,但下游需求疲弱格局未改,且棉花库存高企,棉花的基本面短期难有好转,未来全球延续一个较长的去库存过程,预计国际棉价维持弱势格局;国内方面,新棉上市,增加市场供应,加上高企的库存,棉花市场供应充裕;下游需求仍旧低迷,纺织服装出口表现欠佳,纺织行业原料库存保持低量,棉花市场购销迟缓,总体上棉花基本面仍旧偏空。因此,未来棉价或将维持弱势。技术面上,郑棉期价维持下跌趋势线下方,弱势格局不变,短期棉价低位振荡,MACD指标死叉,期价或跌破振荡区间,延续弱势。所以综合来看,未来郑棉仍将维持12000元/吨下方弱势运行。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·湿法无纺布

- 2012-03-22

- ·纯棉冷转移印花

- 2012-04-16

- ·麻型织物的特点和品种

- 2012-03-21

- ·玉米纤维

- 2012-03-20

- ·竹炭纤维

- 2012-03-20

- ·丙纶无纺布

- 2012-03-20

- ·三原组织

- 2012-03-20

- ·无纺布的形成方法及种类

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络