欢迎光临,

欢迎光临,

一、11月市场行业回顾

11月份国内经济环境疲软难改,中央调整策略,改刺激消费为调整“供应侧改革”,新政策改革是否能为市场注入新活力,还需时日见证。国际方面,美联储12月加息预期强烈,美元走强,大宗商品承压下行。欧洲由于难民潮、巴黎的恐怖事件以及疲软的经济形势,导致欧元走软,欧洲消费需求减弱,增加了全球的经济下行压力。从全球来看,经济弱势运行,中国经济难以提振,全球大宗商品需求不旺,美联储加息预期加大,大宗商品价格下行压力不减。

10月份经济数据,中国制造业采购经理指数(PMI)为49.8%,与上月持平。全国居民消费价格总水平(CPI)同比上涨1.3%,环比下降0.3%;工业生产者出厂价格指数(PPI)同比下降5.9%,环比下降0.4%;社会消费品零售总额28279亿元,同比名义增长11.0%。10月我国进出口2.06万亿元,下降9%,其中,出口1.23万亿元,下降3.6%,降幅再度扩大,进口8331.4亿元,这已经是我国进口连续第12个月负增长。10月份,中国股市继续走高,冲上3600点。

国内棉花(11570, -35.00, -0.30%),供应方面,11月新花大量上市,截止11月21日新疆新花加工量达266万吨,进度快于去年同期,10月份新花公检数据比9月份大幅改善,但是仍然差于往年同期,从公检数据来看国内的高等级棉花可以用到明年年初,短期内不会出现高等级棉短缺的现象,但是短期内还是引起了轧花厂惜售高等级棉和纺织厂抢购高等棉的现象。国储棉方面,预计2015年储备棉轮出的可能性不大。需求方面,纺织厂订单减少,资金压力增加,买原料时是现金结款,但是下游织布厂采购纱线后缺迟迟不付款,因此现在纺织企业资金周转问题凸显,另外由于进口纱的冲击等问题,国内纺企的订单减少,纱线价格走低,许多小型纺企面临关门停机的压力,而国内的经济形势短期内也难以改善,淘汰落后产能也是大势所趋,因此预计接下来一段时间还会有大批量的小企业关门倒闭。郑棉主力11月份有上涨趋势,但是由于美联储加息和国内经济弱势压制,上涨幅度不大。

国际市场,印度CCI抛储进度加快,目前成交量达到不到140万吨,未销售量棉花量不多,新花开始上市,预计产量有所减少,CCI将连续第二年大规模收购棉花;美棉销售进度仍然落后于往年,主要销售市场转变,新花开始采摘上市,采摘率略低于往年同期,USDA在11月的全球供需报告中调减了全面棉花产量和消费量,调低了全球期末库存。ICE期棉11月份维持震荡走势。

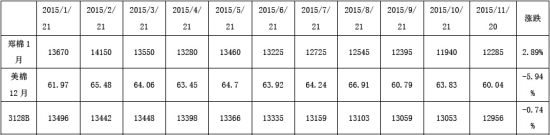

表1 2015年前11月国内外棉纺原料价格变动情况

二、采摘快于去年同期,新疆棉交售进度加快

10月全国大部棉区光热条件充足,利于棉花的吐絮和采摘晾晒,但新疆北部棉区出现降雨、降温及霜冻灾害性天气,对棉花产量略有影响,中国棉花协会按照被调查棉农预测产量加权平均计算,预计全国总产量为527.7万吨,环比下降1.3万吨,同比下降18.79%。新疆大部棉区气象条件有利于棉花吐絮及采摘,采摘和交售进度已过八成,棉花质量较前期好转。内地棉区大部气象条件较好,整体进度快于去年同期;其中长江流域棉花成熟期较晚,采摘进度慢于黄河流域,但交售进度较快。截止10月31日,全国棉花采摘进度为89.21%,同比增加18.67个百分点;其中新疆采摘进度为88.73%,同比增加26.73个百分点;黄河流域采摘进度为97%,同比增加0.07个百分点;长江流域采摘进度为85.68%,同比增加4.22个百分点。

新疆棉区大部气温比常年同期偏高、降水偏少,气象条件对棉花吐絮及采摘较为有利;但中、下旬北疆棉区大部出现较明显降雨降温天气,并伴有不同程度的霜冻灾害,对棉花吐絮及采摘略有影响。10月以来籽棉采摘、交售进度加快,收购加工秩序正常,棉农随采随买,交售积极,北疆地区受后期天气影响,采摘和交售进度中下旬趋缓。截止10月30日全疆交售进度82.75%,同比增加22.43个百分点。

黄河流域棉区大部光热充足,气温偏高,利于棉花裂铃吐絮和采摘晾晒。截止10月底,全流域平均采摘进度为97%,与去年同期基本持平,流域内各省采摘进度都已过95%,采摘基本结束。截止10月底,交售进度为24.39%,同比减慢2.7个百分点。

长江流域棉区以晴好天气为主,利于棉花裂铃吐絮和采摘晾晒。受前期天气影响,棉花生育期提前,吐絮早,所以采摘进度较快。截止10月底,全流域平均采摘进度为85.68%,同比加快4.22个百分点。其中湖南、安徽两省采摘进度已过九成,江苏省部分地区前期受台风影响,采摘进度缓慢,总体进度不足七成。为今年棉花开秤价格低,总体保持平稳,棉农普遍对后期市场价格信心不足,积极交售。截止10月底,全流域交售进度为47.17%,同比加快14.5个百分点,其中江西和湖北两省已经过半,其余各省也都过三成。

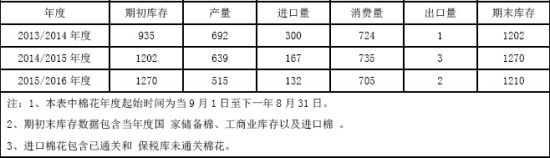

表2 中国棉花供需预测(12月) 单位:万吨

三、企业囤积高等级棉花,皮棉价格上涨

新疆棉由于7月份持续高温天气以及棉种等问题,高等级棉花质量减少,特别是马值在A级和B级的棉花占比大幅下降,因此进入11月中下旬以来,轧花厂开始惜售或者搭配销售的情况增加,纺织企业抢购和囤积高等级的棉花的情况也开始增加。

新花方面,截止11月21日新疆地区累计加工棉花量为266万吨,其中地方企业加工量为164万吨,兵团企业加工量为102万吨,去年同期新疆地区累计棉花加工量为246万吨,今年新花加工进度快于去年同期。近期新疆地区平均日加工棉花量接近3.9万吨,日加工量下降。皮棉检验量全国累计234万吨,新疆地方企业检验量126万吨,新疆兵团检验量99万吨。新疆新棉加工进度相对较快,再加上轧花厂收购的籽棉,总体籽棉收购量预计达到总产量的80-90%。

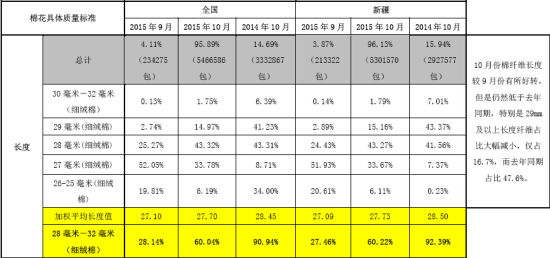

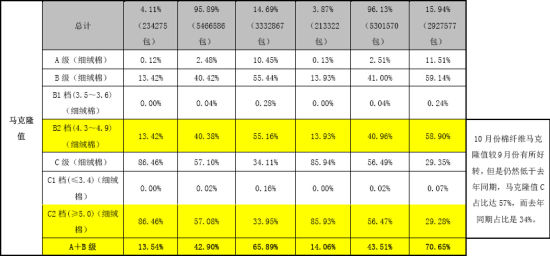

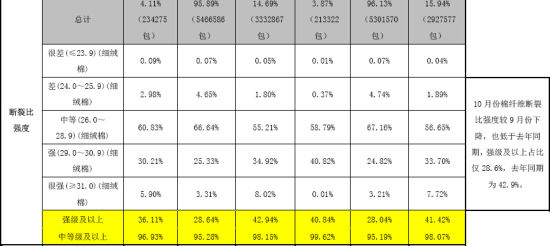

就10月份的公检结果来看新花马克隆值和长度较9月份有了明显的改善,但是断裂比强度不如9月,整体质量仍然差于去年同期。10月份的全国新花马值C级棉花占比57.1%(9月86.5%),长度28mm及以上的棉花占比58.7%(9月28.1%),平均断裂比强度强级以上占比28.6%(9月36.1%)。

企业反映新疆棉花质量问题较严重,10月份棉花长度有较大改善,但是马值大,纤维粗仍是新疆棉的一大问题,兵团的马值要好于地方企业,今年机采棉的质量提高了,地膜问题得到了改善,机采棉和手摘棉相比性价比提高了很多。

表3棉花质量公检结果(10月)

截止10月31日全国累计皮棉检验量128.5万吨,新疆地方企业检验量68.3万吨,新疆兵团检验量56万吨,去年同期检验量为69.88万吨。

另外,在中国棉花协会三届二次常务理事会上,发改委表示储备棉消化是长期实施的过程,储备棉轮出意愿强烈,但是年前棉花结构性短缺问题不大,纺织企业呼吁抛储声音不高,为避免对新花市场的打压,预计年前抛储可能性不大。

价格方面,进入11月中下旬以来皮棉价格上涨。由于新疆新花质量差价拉大,双“28”、双“29”棉花成纺企采购热点。新花收购价方面,11月份由于棉籽价格上涨和高等级皮棉的惜售等原因,籽棉收购价格上涨。轧花厂手采棉普遍收购价格在5.5-6元/公斤,机采棉收购价格在4.6-5元/公斤,内地方面籽棉收购价格基本维持在6元/公斤上下。11月份皮棉价格也随着高等级棉花的惜售和囤积现象而上涨300-400/吨,河南、山东、河北、江浙等地3128级的毛重成交价13300-13500元/吨,北疆3128级机采棉的站台提货价为12600-12800元/吨,3128级手采棉提货价12700-13100元/吨。山东魏桥虽然首次定3128B皮棉的收购价格为12400元/吨,但是交售的企业很少,因此不得不改换收购形式以及太高收购价。

四、进口棉量继续减少,澳棉性价比不如新疆棉

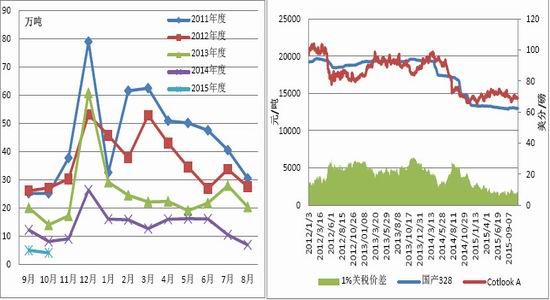

由于纺织企业手中配额量有限,且保税区好质量美棉澳棉价格太高,近几月我国棉花进口量大幅减少。据中国海关统计,2015年10月份我国进口棉花仅4.2万吨,相比9月份减少0.8万吨,减幅16.7%;同比减少4万吨,减幅48.6%。今年前10个月累计进口棉花120万吨,同比减少42%;2015/16年度以来(2015.9-2015.10)中国累计进口棉花9.3万吨,同比减少54.5%。

近月以来,保税区“出库多,入库少,保税库空臵大”的趋势明显。在一个月左右的时间内,中国各主港保税棉库存从22-23万吨下降至15万吨左右,一方面是乌兹别克斯坦、非洲棉“特殊配额”,使港口外棉库存下滑;另一方面是一定量的2014/15年度美棉、西非棉、澳棉、巴西棉向东南亚部分港口转港。

近期进口棉中以澳棉和西非棉为主,9月份进口澳棉2.95万吨,占进口总量的58%,进口美棉量减少,占进口总量的13%,印度棉量保持在3千吨左右。港口高等级棉花性价比不高,以澳棉和美棉为例,澳棉质量在2014/15年度表现极好,长度在1-5/32(29mm)以下的不多见,多数在1-3/16(30mm)及以上,但由于价格相比美棉和国产机采棉高出一大截,澳棉形成滞销的局面;美棉虽然在2014/15年度占中国对外进口来源的最大比例,但2015/16年度美棉与国内机采棉相比价差并无优势,新疆棉对美棉的替代暂时较为明显。

SM 1-5/32澳棉、C/A SM 1-1/8以及EMOT SM 1-1/8的人民币报价集中在15800-16000元/吨、14500-14600元/吨和14000-14100元/吨,均明显高于新疆棉3128、2128的价格,许多纺企、经营商采购新疆棉替代美棉、澳棉。

图1:中国棉花月度进口情况 图2:内外盘1%关税下价差

五、出口形势不佳,纺织服装出口同比大减

国际市场需求不足、中国传统竞争优势进一步弱化、贸易摩擦有所加剧的因素导致我国前10月中国出口总额达1.8万多亿美元(18564.48亿美元),与去年同期相比下降2.5%,其中我国纺织品及服装出口累计出口2350.45亿美金,同比减少5.41%,减幅大于平均值。 10月份中国出口额1924.14亿美元,与去年同期相比下降6.9%,其中我国纺织品及服装出口236.54亿美元,环比减少12.1%,同比减少10.9%,减幅也大于平均值。纺织品服装出口额中,纺织纱线及织物制品出口92.09亿美元,环比减少5.11%,同比减少5.52%;服装出口144.45亿美元,环比减少16.05%,同比减少14%。

出口形势不佳,订单量下滑一方面是受全球经济疲软,需求弱势,尤其是占我国纺织服装行业出口比重近30%的欧盟和日本经济不振,我国订单因此大幅减少。前9个月,我纺织服装对日出口161亿美元,同比下降11.59%。欧盟更是在遭受了难民、欧元以及英国希腊债务问题等多重危机,巨大压力致其外贸表现不佳,中国对欧盟出口整体萎靡,前9个月我纺织服装对欧盟出口402.33亿美元,同比下降10.71%。

另一方面也有订单国际转移的因素, 由于我国劳动密集型产业价格优势减弱,部分海外订单向越南、印度、印度尼西亚、柬埔寨等人力成本更低的新兴经济体转移。作为我国纺织品服装的竞争国之一的越南,前9个月纺织服装出口额为171.80亿美元,同比增加9.37%。外加泛太平洋战略经济伙伴关系协定(TPP)的达成,也将对我国的纺织品服装形成不小的冲击,因此后期我国纺织品服装出口形势将越加严峻。

图3:中国纺织品服装出口额

数据来源:海关总署

六、棉纱进口量减少,港口库存压力大

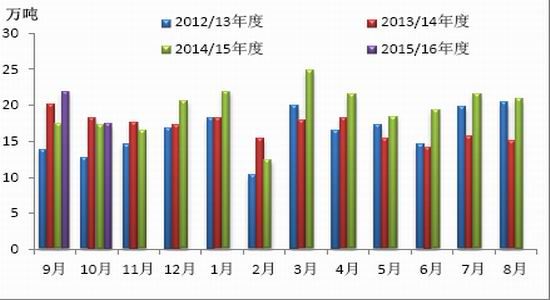

10月进口棉纱量减少,跌破20万吨,港口进口纱库存量增加,达到12万吨,进口纱销售压力增加。10月份以来中国市场对OE纱、JC32、JC40S及以上精梳纱的需求下滑较为明显,再加上印度纱、巴基斯坦棉纱出口报价上涨的影响,中国买家关注的重点转向越南纱、印尼纱以及美国产包漂白、包染色的OE10S、OE21S、OE32S纱。据海关统计,2015年10月,我国棉纱进口约17.4万吨,同比增加0.7%,环比减少20.1%。 2015年(2015.1-2015.10)累计进口棉纱199.96万吨,同比增加22%。2015年度(2015.9-2015.10)累计进口棉纱线39万吨,同比增加13%。

图4:中国棉纱线进口统计

数据来源:海关总署

七、粘短价格略回调,棉花反替代效应逐步体现

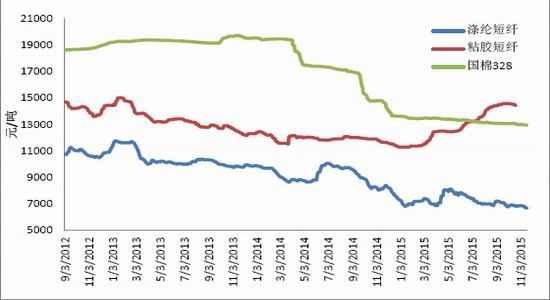

近期粘胶短纤在前期大幅上涨的基础上价格有所回调。据了解,由于粘胶短纤价格维持高位,有部分企业开始加大使用低等级的棉纤维和粘胶短纤混纺来降低成本,预计后期棉纤维的反替代作用将逐步增加。11月以来部分企业每吨粘胶短纤下调100元至200元不等,目前粘胶短纤价格在14400元/吨左右。近期涤纶短纤价格随着原油价格走低,价格略有下降,11月份以来价格下滑100-200元/吨,目前涤纶短纤价格在6680元/吨左右。

图5:国内主要纺织原料价格走势

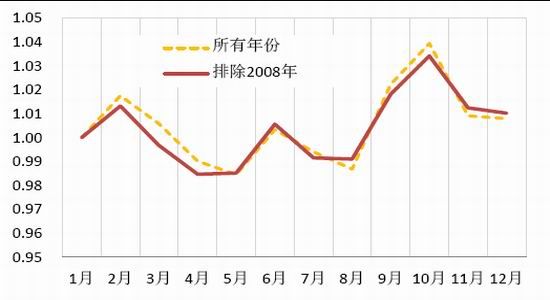

八、棉花的季节性反弹走势可能性较大

郑州期棉价格一年中的主要上涨集中在9月、10月份和1月、2月份,下跌主要在4、5月份和7、8月份。从棉花产销节奏看,11月份为新棉大量上市时节,短期供应增加,棉价回落的风险较大,随后价格上涨几率增加。

图6: 5月合约走势(2014年11月—2015年2月)

图7: 5月合约走势(2013年11月—2014年2月)

图8: 5月合约走势(2012年11月—2013年2月)

图9: 5月合约走势(2011年11月—2012年2月)

图10:郑棉期货月度上涨概率及月度均值收益率

图11:郑州棉花期货季节性指数

九、全球主要产棉国棉花生长情况

1、 美棉采摘进度缓慢,加工量同比减少

据美国农业部(USDA)统计,至11月15日美棉新花采摘进度64%,较上周增8个百分点;去年同期为68%;近五年平均值为74%,采摘进度落后与往年同期。其中西南棉区德克萨斯采摘进度56%,东南棉区佐治亚州54%。美国东南地区的收获缓慢推进,大范围的阵雨和阴冷寡照天气继续影响户外作业,多数地区的新棉等级和单产继续下降。

美国农业部(USDA)、美国国家农业统计局(NASS)统计的数据显示,截至11月1日,美国陆地棉加工量817602.66吨,同比减少23%;皮马棉加工量18472.86吨,同比减少7223.58吨,下降幅度为28%。

表4:美棉生长进度

2、 印度新花上市,预计产量将减少

由于6月以来印度累计降雨量落后长期平均降雨量,降雨量减少导致印度植棉面积减少,据印度棉花咨询委员会(CAB)最新预计,2015/16年度印度棉花产量3650万包(620.5万吨),同比减少3.9%;规模纺织企业消费量2840万包(482.8万吨),同比增2%;出口量680万包(115.6万吨),同比增17.8%。

截止目前印度棉花公司竞卖成交量达到近140万吨,未销售棉花量不多。新花陆续开始上市,CCI即将开始新一轮收购,印度CCI的新一轮收储将有效支撑印度棉价,对国际棉花价格的支撑预计也会有一定的作用,但预计影响效果不会太大。

表5:印度棉花协会(CAI)供需预测

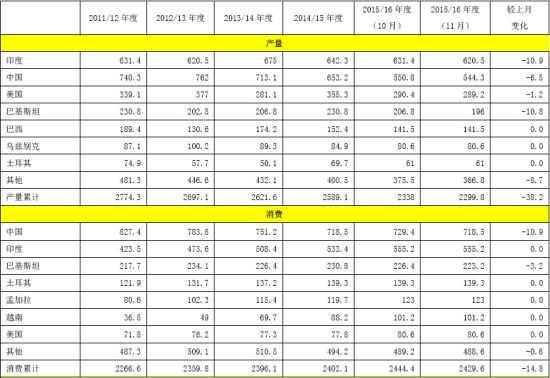

3、 2015年度全球棉花产销情况

美国农业部发布的2015/16年度棉花供需预测,印度棉产量下调10.9万吨至620.5万吨,巴基斯坦棉产量下调10.8万吨至196万吨,中国棉产量下调6.5万吨至544.3万吨,全球棉产量下调38.2万吨至2299.8万吨。中国用棉量下调10.9万吨至718.5万吨,全球用棉量下调14.8万吨至2429.6万吨。进口量和出口量全球各国变化不大。中国库存上调4.4万吨至1425.5万吨,印度库存下调11.1万吨至282.7万吨,全球库存下调19.2万吨至2309.8万吨。

表6:美国农业部(USDA)2015年11月份全球棉花产销预测 单位:万吨

数据来源:USDA

十、美棉签约量完成预测的42%,后期销售压力仍大

由于美棉最大消费国的中国的经济形势不好,中国签约美棉量依然很少,美棉改变出口市场,但随着后期这些出口市场需求量的饱和,美棉的整体销售形势令人担忧。据USDA统计,截止11月12日,2015/16年度美国陆地棉出口签约量为4.4万吨,较前周增长52%,较前四周平均值增长74%,新增签约主要来自土耳其、泰国、越南、马来西亚和中国(3923吨),韩国取消部分合同。

截止当周美国累计签约2015/16年度陆地棉91.03万吨,同比减少 35.3%,成USDA预测的43%,低于去年同期的59%,累计装运32.97万吨。截止当周,美国累计签约2016/17年度陆地棉13.57万吨,同比增加20.9%。

表7 美国陆地棉出口状况年度对比 单位:万吨

*年度装运总量为预测数量

截至11月12日(第15周),本年度的出口状况以及近5年同期的出口状况

十一、 总结及操作建议

目前全球经济仍然弱势难改,美联储加息预期强烈,美元强势,全球大宗商品大跌,许多大宗商品期货价格都跌到成本线以下。作为原材料消耗大国的中国市场目前经济依然疲软难振,国内许多低端制造企业面临倒闭潮。中央提出“供需侧改革”,未来企业将以消化库存为主,在供应端改革提升企业竞争力,淘汰落后产能。新的改革侧重点预计将对国内经济起到一定的改善作用,但是作用能有多大,能持续多久还得看后期的具体政策和执行力度。

从棉花基本面讲,新年度中国棉花进口量仍将维持低位。印度产量预期减少,但下游需求也不见好转,CCI启动的新一轮收储对印度国内市场将起到支撑作用。美棉新花采摘进度缓慢,美国棉区天气不太利于美棉采摘,美棉签约和装运量远低于往年同期,后期销售压力仍然很大。后期需及时美国棉区天气变化和美棉签约出口情况,由于美元走强以及中国经济疲软等因素影响预计后期美棉下行压力仍然不减,但是印度收储以及美棉成本等因素制约,美棉也难有走出大幅下跌行情,因此预计后期美棉仍将弱势震荡走势。

国内市场,长期看储备棉轮出长期压制棉价,新花上市,下游纺织企业运营艰难,棉花的供大于求状态将长期存在。短期内由于轧花厂和纺织企业都在囤积高等级棉花,引起皮棉现货价格上涨,而近期郑棉受美元走强,大宗商品普跌拖累一直难有大幅度上涨行情,但是假如后期美联储加息的利空释放后,这种囤积情况持续的话,势必会引起棉花价格的一波上涨行情。另外从往年的棉花季节性周期也可以看出,从11月中下旬到来年2月份,会伴随有一波上涨行情。而且由于粘胶短纤的价格持续高位,棉花的反替代作用逐步显现出来。最后,现在郑棉期货主力价格要大幅低于棉花现货价格,因此我们倾向于棉花价格会出现季节性的反弹。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·非织造布

- 2012-03-21

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·无纺布的形成方法及种类

- 2012-03-20

- ·桑蚕丝优点和鉴别方法

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络