欢迎光临,

欢迎光临,

内容摘要:

1、 新年度棉花(10430, 10.00, 0.10%)产量下调,加工厂急于销售新棉

2、 纺企节前均放假,延迟开工时间,暂缓企业压力

3、 市场对抛储的猜想趋于统一

4、 年后棉花市场仍然偏弱,建议逢反弹短空操作

一、 行情回顾

图1:棉花1605合约日K线图(单位:元/吨)

1月棉花为窄幅震荡行情,成交量逐渐减少。主要因为市场对于国家抛储的猜测逐渐统一化,对郑棉造成不小的压力;后因下游纺企年前补库行为,对现货市场有所支撑,在期货深度贴水的情况下,郑棉略有反弹需求,但没有成交量配合,基本面没有大的变化,后市依旧看弱。

二、 产量再度下调,加工厂急于销售新棉

1、 新棉产量预估再度下降

图2:中国棉花产销存量资源表

数据来源:中国棉花信息网

本月对15/16年度产量有所调整,下调26万吨至475万吨。对进口量也进行了下调,下调了15万吨至110万吨,为近9年来的最低值。主要因为今年配额量仍为89.4万吨,而在纺织业低迷、内外价差缩小、棉纱替代进口棉等情况下,预估进口量会成下降趋势。虽然消费也有所下降(下调7万吨),但不及产量和进口量的幅度,整体偏利好,但对市场影响有限。

图3:各年度棉花进口量

数据来源:浙商期货研究中心、中国棉花信息网

2、 棉农交售心里迫切,加工厂开始逐渐放假

本年度棉花总体呈现一个“上市迟、交售快、加工急”的特点。截止12月底,棉花加工工作已经接近尾声,预计1月底全部结束。特别是接近年底,棉农交售心里十分迫切,想尽快脱手,多地棉农主动将棉花拉至加工厂,以极低价格要求出售。

加工厂方面,为了赶上下游纺企补充库存这波行情,加工厂加快加工速度。加工厂重心在销售上,但由于纺织市场低迷,纺企青睐高质量棉,加工厂又急于回笼资金等原因,现货市场价格下滑。到补货结束之后,1月中旬开始,加工厂陆续放假,市场成交量下降。

三、纺企提前放假、延缓开工,因市场不景气

1、 纺企放假意愿调查情况,纺企PMI下滑

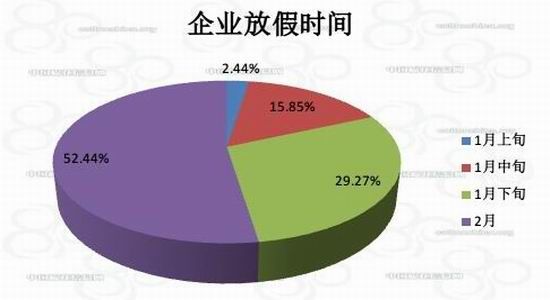

图4:企业放假时间

数据来源:中国棉花信息网

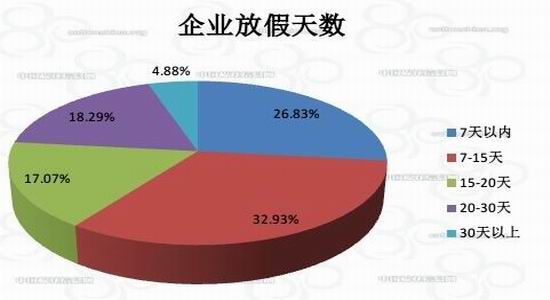

图5:企业放假天数

数据来源:中国棉花信息网

调查结果显示,被调查企业均有放假计划,其中52.44%的企业表示将在2月份开始放假,随后是1月底和1月中旬,基本都在春节前放假。而放假天数最多集中在7-15天,占32.93%。而15天以上 企业不在少数。纺织宏观环境不景气,自8月来开机率持续下滑。受原料、人工、资金等因素影响,很多纺企只是勉强开工,而提前放假、延迟开工可暂缓企业压力。

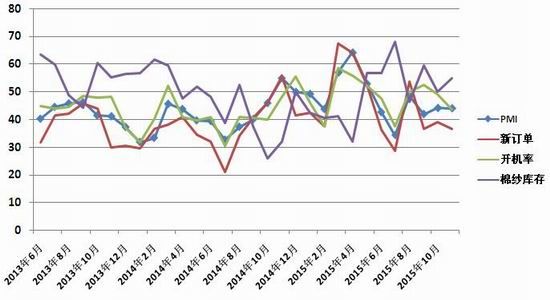

图6:棉纺织行业PMI

数据来源:浙商期货研究中心

上半年,纺企PMI数据较往年稍好,在50上下波动,但进入下半年,随着宏观经济下滑,纺企PMI下滑至40左右。总体看,纺企PMI长期低于枯荣线,新订单和开机率长期处于低位,纱线库存偏高,销售不畅。整体消费量预计同比下降。

2、 进口纱逐年增长,抢占国内市场

近年来,进口棉数量虽然下滑,但仍然受到纺企欢迎。而进口棉纱则更是受到追捧,截止2015年12月,进口棉纱257万吨,为历史最高。

图7:历年棉纱进口量

数据来源:浙商期货研究中心

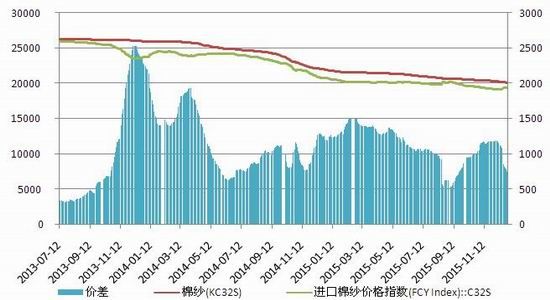

主要是由于棉花受到进口配额和进口利润限制,导致下游的用纱企业不少选择直接进口棉纱来加工生产,尤其是中低端棉纱市场。由下而上的传导,国内棉花市场份额被抢占,需求下降。棉纱进口主要来自印度、巴基斯坦等国,目前进口利润在300-1000元/吨。未来若国际棉价反弹令内外棉纱的价差缩窄,消费量才有可能有进一步上调的空间。

图8:内外棉纱(C32S)价差

数据来源:浙商期货研究中心

四、 市场对抛储猜测趋于统一

目前市场对国家抛储的彩页猜测已经基本趋同。在时间上,认为四月初最为合理,留出三月给国内新棉有加紧销售的机会,又能赶在北半球新棉上市前进行抛储。在价格上,多数人认为内外指数结合或较为可行,即与国际接轨,又不过分打压国内市场。那么内外指数的权重将是下个重点。目前较为权威的国内棉花价格指数有CCindex和CNCotton ,国外则由Cotlook A。若在国内外指数权益相同的情况下,以1月28日指数价格,测算的抛储价格为{(12358+12447)/2+11290}/2,为11845元/吨。

五、 结论

由于市场猜测国家将在4月初进行抛储,年后加工厂需抓紧时间进行销售。但因为下游纺织环境不景气,并在年前刚完成备货,后续补库需求下降,并且不少纺企开工较晚,都将增加加工厂的棉花销售难度。在供应压力增大而需求持续不振的情况下,年后棉花行情将持续弱势震荡。建议可缝反弹,短线做空操作。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·坯布的几个基本概念

- 2012-03-20

- ·靛蓝染色

- 2012-03-21

- ·天丝(TENCEL)面料

- 2012-03-20

- ·涡流纺纱的特点

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·纯棉织物染整生产过程

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- ·醋酯纤维的性能及用途

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络