欢迎光临,

欢迎光临,

2月份,在全球需求担忧和中国抛储预期的压制下,国内外棉价双双下跌,创出6年半低点。未来尽管种植面积和棉花进口都预期下降,但在库存高企和下游需求疲弱的背景下,去库存之路漫漫,棉价将维持弱势。

一、基本面因素分析

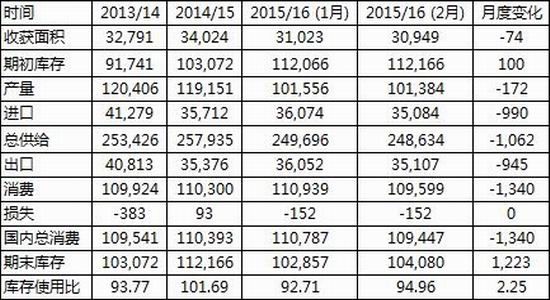

(一)USDA报告:本年度全球消费量和进口量调减

根据美国农业部发布的2月份全球产需预测月报显示:美国方面,美国棉花产量和国内消费量没有变化,出口量调减50万包至950万包,主要原因是中国进口量同比大幅下降导致美棉出口持续低迷。美棉期末库存预计为360万包,库存消费比为27.5%。本年度美国农场均价为58-61美分。全球方面,本年度全球消费量和进口量调减。中国和巴基斯坦的消费量和进口量调减,全球消费量调减130万包,消费量减少的国家还有印度和巴西。全球进口量环比调减近100万包。美国、巴西、印度和巴基斯坦的出口量调减,全球库存预计略高于1.04亿包。

表1,数据来源:USDA,wind资讯

(二)全国棉花产销情况

棉花产销方面,截至2016年2月26日,新棉采摘已经结束;全国交售率为93.6%,同比增加4.2个百分点,较过去四年里的正常年份增加0.1个百分点,其中内地交售率为78.7%,新疆交售已经结束。

皮棉加工和销售方面,据国家棉花市场监测系统统计,截至2月26日,全国累计加工皮棉467.1万吨,同比减少69.5万吨,较过去四年里的正常年份减少192.9万吨,其中新疆加工皮棉357.8万吨;累计销售皮棉262.2万吨,同比减少8.9万吨,较过去四年里的正常年份减少268.1万吨,其中新疆销售皮棉171.6万吨。

棉花种植方面,根据2016年植棉意向面积调查第二次调查结果显示:2016年全国植棉意向面积4328万亩,同比下降10.17%,降幅较上期增加3.17个百分点。分区域看新疆棉区因棉价下跌与植棉政策调整,植棉意向下降9.35%;内地棉区受收购企业少、人工成本高、植棉工期长、投入大等多种因素的影响,植棉意向下降11.63%。

从上面的数据可以看出,今年的皮棉加工和销售较为缓慢,显示下游需求仍较低迷。新年种植方面,棉农的种植意愿继续下降,预期下一年度棉花产量将继续减少。

(三)进出口方面

据海关统计,2016年1月份,我国棉花进口数量9.56万吨,环比减少49.1%,同比仍下降40.7%;平均进口价格1658美元/吨,较12月下跌4美元,跌幅0.2%,同比下跌16.7%。2015/16年度前5个月共进口46.09万吨,同比下降36.2%。

图1,数据来源:中国棉花网

据海关总署最新统计数据显示,2016年1月,我国进口棉纱16.15万吨,环比下降13.3%,同比下降25.86%;出口棉纱2.58万吨,环比下降8.06%,同比下降29.83%;净进口量为13.57万吨,环比下降14.23%,同比下降25.05%。

从上面数据可以看出,新年度棉花进口量有明显的下降,且棉纱进口也有所减少,因而在一定程度上缓解了棉花的供应压力。

(四)下游需求状况

纺织品服装出口方面,据中国海关总署最新统计数据显示,2016年1月,我国纺织品服装出口额为241.31亿美元,环比下降10.46%,同比下降5.52%。其中,纺织品(包括纺织纱线、织物及制品)出口额为94.50亿美元,同比下降2.75%;服装(包括服装及衣着附件)出口额为146.81亿美元,同比下降7.23%。

国内纺织企业的库存方面,1月,少数纺织企业中下旬已经放假,多数维持正常生产。为保证春节过后正常开工而提前采购的棉花陆续到货,棉花在库库存量略有增加;因市场对棉花价格持续看跌,后期购买意向较弱,可支配棉花库存量有所减少。调查显示,当月纺织企业在库棉花库存较上月增加0.98万吨。被调查企业中,38%增加在库棉花库存,30%减少在库棉花库存。纺织企业可支配棉花库存较上月减少0.47万吨。被调查企业中,28%减少可支配棉花库存,33%增加可支配棉花库存。

从上面的数据看,纺织品服装出口出现明显的下滑,显示出口需求疲弱;且纺织企业库存维持较低水平,补库意愿不强,因而可见我国目前的下游需求还没有明显的好转,短期或难支撑棉价上涨。

图2,数据来源:海关总署、瑞达期货

(五)全国棉花商业库存情况

一月,新棉收购、加工接近尾声,棉花企业为尽快回笼资金加大销售力度,棉价降幅加大。疆棉外运量环比降低,商品棉周转库存量年度内首次降低。

根据对中国棉花协会物流分会在全国18个省市的172家仓储会员单位库存调查,截止1月底,商品棉周转库存为183.5万(其中内地库40.6万吨,新疆库142.9万吨)(包括新棉和陈棉),较上月减少27.2万吨,降幅12.9%。商品棉周转库存中新疆棉总量为176.2万吨,占总库存量96%,进口棉占3.8%,地产棉占0.2%。据此推算,全国棉花周转库存总量约为193.6万吨,较上月减少27.8万吨。

图3,数据来源:中国棉花协会

(六)现货方面

2月份,棉花市场供应充裕,下游需求仍维持疲弱,且加上抛储预期强烈,国内棉花价格维持弱势。截止2月26日,中国棉花价格指数(CCIndex3128B)收于12119元/吨,较1月29日跌229元/吨;2129B级收于12701元/吨,下跌237元/吨;2227B级收于11363元/吨,跌197元/吨。

图4,数据来源:中国棉花协会、瑞达期货

(七)郑交所仓单情况

截至2月26日,郑州商品交易所棉花注册仓单为923张,有效预报为387张。郑棉仓单和有效预报总计约52400吨,郑棉仓单库存压力较大。

图5,数据来源:郑商所、瑞达期货

(八)期价走势技术分析

郑棉1609合约在2月份维持跌势,期价不断创新低;另外,期价维持在趋势线下方运行,且均线呈空头排列,MACD指标位于0轴下方死叉且向下运行,下跌趋势延续。短期期价加速下跌,均线乖离较大,需慎防超跌反弹。整体上看,中长期弱势格局难改,短期或有超跌反弹。

(郑棉1609合约日K线图)

图6,数据来源:文华财经

二、3月份行情展望

总体来看,尽管全球棉花预期减产,但下游需求疲弱格局未改,且棉花库存高企,棉花的基本面短期难有好转,未来全球进入一个较长的去库存阶段,预计国际棉价维持弱势格局;国内方面,尽管新年度棉花种植面积预期继续下降,且棉花和棉纱进口均出现下降,缓解国内供应充裕的局面;但面对高企的库存,棉花市场供应充裕;下游需求仍旧低迷,纺织服装出口表现欠佳,纺织行业原料库存保持低量,棉花市场购销迟缓,总体上棉花基本面仍旧偏空,且随着供给侧改革的推进,未来去库存任重道远,抛储预期强烈,抛储价格预期大降。因此,棉花价格难有涨势,未来棉价仍将维持弱势。技术面上,郑棉期价维持在趋势线下方运行,且均线呈空头排列,MACD指标位于0轴下方死叉且向下运行,下跌趋势延续。短期期价加速下跌,均线乖离较大,需慎防超跌反弹。所以综合来看,未来郑棉仍将维持跌势,短期慎防急跌后的反弹。

三、投资操作策略

短线策略:短线来看,期价放量增仓下跌,弱势不改。基本面方面,尽管国内棉花减产,进口减少,但库存高企,下游需求低迷,且未来国储抛储预期增强,期价易跌难涨。预计后市郑棉期价将维持偏弱走势,建议短线以逢高做空为主。

中线策略:郑棉期价(1609合约)当前维持下跌趋势,未来以60日均线为多空分界线。操作上,建议在反弹抛空,以60日均线为止损。

套利策略:目前跨月套利的合约为1609和1701合约,预计两者将呈近强远弱格局,可于-200元/吨左右(远月减近月)附近采取“多1609空1701”的套利。

企业套保:1、因库存高企仍待消化,中长期期价仍维持弱势,棉花生产企业,可逢反弹少量卖出套保。

2、棉纺织需求企业可少量在近月合约上适当建立多头套保头寸,为未来原料采购进行套保操作,锁定生产成本。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·竹炭纤维

- 2012-03-20

- ·防火纤维—芳纶1313

- 2012-03-21

- ·面料测试项目

- 2012-03-22

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·针织泡泡布

- 2012-03-21

- ·绿色内衣面料

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·坯布的几个基本概念

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络