欢迎光临,

欢迎光临,

一季度,上游原油、PX价格呈现探低回升走势,PTA装置检修增加,商品市场呈现反弹行情,PTA期价呈现震荡回升的走势。二季度,国内货币环境延续宽松利好市场,二季度上游原油、PX价格有望延续震荡回升,成本端对PTA价格支撑增强,将是推动PTA价格的主要因素,而交易所仓单处于高位及下游需求弱于预期是限制期价上行空间,预计PTA期价呈现震荡回升走势,PTA1609合约有望以4400-5300区间波动为主。

一、基本面分析

1、宏观经济方面

国家统计局1-2月份各项经济数据显示,中国经济依然处于底部徘徊的状态,经济下行压力不减,底部企稳尚须更多支持和稳固。2月份,中国制造业采购经理指数(PMI)下滑至49%,为连续第7个月处于荣枯线下方,创下4年多新低。外贸方面形势依然严峻,2月份出口表现创新低,进口继续下滑但略有收窄,顺差缩减至2095亿元,内外需持续低迷。3月12日公布的1-2月份工业、消费和投资数据整体偏弱于预期,工业和消费增速都呈现出不同程度的下降,投资方面,固定资产投资稳定增长,地产投资大幅超预期,同比增长了3%,较去年年底大幅回升,对整体投资增长的拉动作用明显;前期政策支持开始起效,经济低迷中略有企稳的迹象。

3月中下旬,日本、美国、英国三大央行[微博]相继公布利率决议,均未采取进一步行动。美联储在3月议息会议上释放出鹰派程度不及市场预期的声明,但美联储公开市场委员会的17名成员中已有5位公开发表了偏鹰派的言论;全球经济存在风险,美国经济数据喜忧参半,美联储加息节奏放缓,但仍倾向于维护渐进加息的预期,若美国经济在第二季度回升,美联储加息的重要节点在6月份,预计二季度市场对加息预期将温和回升,这将对市场风险偏好情绪有所压制。

2、上游原料走势

一季度国际原油价格呈现探低回升的走势,WTI原油价格处于26美元/桶至43美元/桶区间波动,布伦特原油价格处于28美元/桶至45美元/桶区间运行,美国原油与布伦特原油价差处于1-6美元区间波动;石脑油价格呈现探低回升走势,从415美元/吨下跌至300美元/吨,2月中旬开始逐步回升至385美元/吨CFR日本;亚洲地区的MX价格震荡回升,从540美元/吨逐步回升至670美元/吨FOB韩国。亚洲地区的PX价格也探低回升,从660美元/吨上涨至789美元/吨FOB韩国。截止3月25日,石脑油的利润回落至53美元左右,MX的利润上升至228美元,PX的利润回落在30美元左右。

PX合同货方面,日本JX出台4月亚洲PX倡导价格执行850美元/吨CFR,较去年四季度ACP上涨20美元/吨。韩国双龙4月PXACP倡导价格出台,厂家执行850美元/吨CFR;日本出光月PXACP倡导价格出台,厂家执行870美元/吨CFR。中石化[微博]化工销售华东分公司出台3月份PX合约货结算 价格执行6095元/吨,较上年四季度结算价累计上涨80元/吨。一季度PX结算价整体呈现逐步回升走势。

装置方面,马来西亚芳烃公司计划3月28日将其位于居茶的芳烃装置停车检修45天左右。该装置PX产能在50万吨,纯苯产能在20万吨。韩国韩华位于大山的1#芳烃装置3月中旬停车,停车时间40-45天。公司计划4月底附近重启。该装置PX产能在71万吨,纯苯产能在68万吨。韩国GS1#40万吨PX装置和3#55万吨PX装置计划4月份停车进行例行检修,停车时间分别为5周和3周。印度ONGC计划4月初将其位于芒格洛尔的芳烃装置停车检修3周左右。乌石化100万吨PX装置计划5月中旬停车检修,检修时间2个月左右。日本新日石位于赤塔的20万吨PX装置计划5月中旬-6月底停车检修;位于川崎的35万吨PX装置计划7月底-9月底停车检修。国际原油、石脑油呈现探低回升走势;亚洲PX装置开工率维持在70%左右,国内PX装置开工率在64%左右,二季度亚洲化工装置集中检修季,PX装置迎来检修高峰期,预计有三百多万吨产能检修,市场供应有望减少,预计亚洲PX价格运行重心将较一季度上抬。

3、PTA供需状况

截至2015年,国内PTA产能共计4695万吨,部分经营状况较差产能长期闲置或偶尔开车的闲置产能约有1430万吨,实际有效产能为3265万吨,加上一季度江阴汉邦220万吨新产能投产,二季度实际有效产能约有3485万吨。

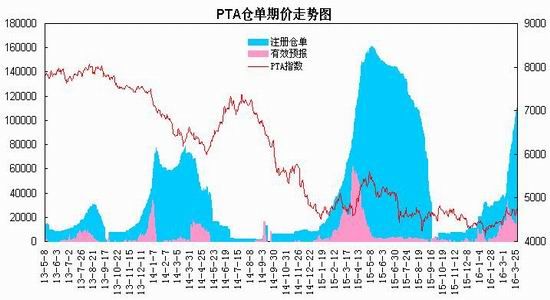

根据国内各PTA厂家装置运行负荷计算,一季度部分装置停车检修,PTA负荷一度回落至60%左右,平均负荷处于68%左右,与上年同期的72%相比出现回落;下游聚酯切片装置的运行负荷逐步回升至83%左右。当前PTA厂家库存维持在1-4天左右;截止3月38日交易所仓单为107076张,有效预报为21238张,合计有64万吨左右,仓单处于较高水平对期价构成较强压力。

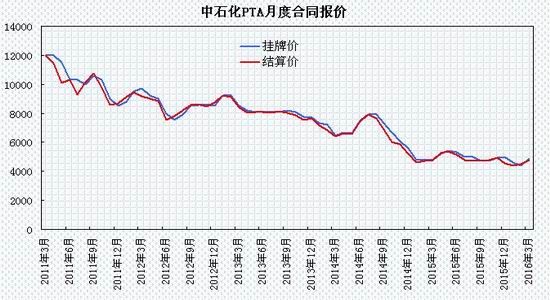

PTA合同货方面,中石化、恒力石化3月PTA结算价格执行4750元/吨,较去年12月结算价格上涨180元/吨。

国内PTA现货市场呈现震荡回升的走势。截止到3月25日PTA华东市场报价在4500元/吨,较1月初上涨约200元/吨;外盘现货价格报至602美元/吨,较1月初上涨约130美元/吨。亚洲PX价格从1月的745-765美元/吨回升至3月份的790-810美元/吨,按500元/吨的加工费计算,PTA动态生产情况呈现盈利50至盈利200元/吨,大型PTA生产商处于小幅盈利态势。

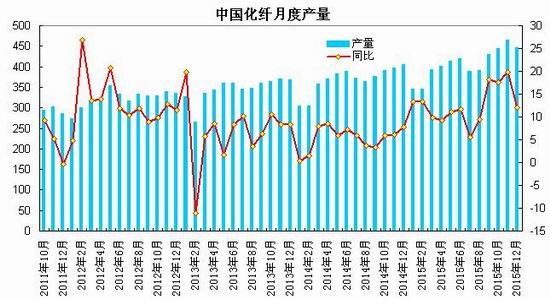

4、聚酯化纤市场

截止3月25日,聚酯切片装置的运行负荷在75%附近,涤纶长丝装置的负荷指数在78%左右,涤纶短纤装置的负荷指数在75%左右,下游织造企业开工率回升至79%附近;江浙主流涤纶长丝工厂的库存POY在14-20天附近的水平、FDY在10-20天附近,DTY在15-30天附近。涤丝厂家POY、DTY库存较12月底出现增加,FDY库存基本持平。聚酯企业及织造、加弹企业开机率出现回升,预计二季度织造、加弹等企业有望逐步回升。

5、下游状况

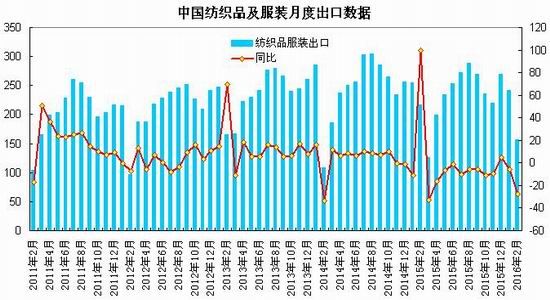

海关总署发布的数据显示,2016年2月,我国纺织品服装出口额为156.58亿美元,环比下降35.11%,同比下降27.76%。其中,纺织品(包括纺织纱线、织物及制品)出口额为60.83亿美元,同比下降27.56%;服装(包括服装及衣着附件)出口额为95.75亿美元,同比下降27.89%。2016年前两个月,我国纺织品服装出口额累计为397.87亿美元,同比下降15.7%。其中,纺织品出口额累计为155.32亿美元,同比下降14.7%;服装出口额累计为242.55亿美元,同比下降16.6%。内销方面,1-2月份,限额以上单位商品零售23080亿元,同比增长7.6%。其中服装鞋帽、针纺织品零售额2451亿元,同比增加8.4%。1-2月份,全国网上零售额6361亿元,同比增长27.2%。其中,实物商品网上零售额5053亿元,增长25.4%,占社会消费品零售总额的比重为9.5%;在实物商品网上零售额中,吃、穿和用类商品分别增长37%、14.2%和29.6%。

根据中华全国商业信息中心的统计,1-2月份,全国百家重点大型零售企业零售额累计下降5.6%,降幅较上年同期扩大4.6个百分点。其中服装类商品零售额同比下降5.5%,增速较2015年1-2月份下降11.9个百分点;服装零售量同比下降4.1%,增速较上年同期下降12.0个百分点。前2月我国出口额继续回落,纺织服装等传统劳动密集型产品出口持续下降,2月份服装类出口数据出现大幅降低,与去年同期相比持续恶化。限额以上单位服装鞋帽、针纺织品零售额同比增加8.4%,百家重点大型零售企业服装类商品零售额同比下降5.5%,内需市场恢复较为缓慢。

二、观点总结

综上所述,国内经济处于底部徘徊,下行压力犹存,政府推进供给侧改革和过剩产能出清,央行保持货币政策宽松取向。上游原料方面,国际原油趋于震荡回升,4-5月亚洲PX装置集中检修将提振PX价格。供需方面,国内一季度新增产能仅有江阴汉邦220万吨,预计二季度实际有效产能约有3485万吨,PTA装置开工率处于68%左右,整体产能压力较去年有所缓和,但交易所仓单持续增加对期价构成压制;下游聚酯需求方面,聚酯企业及织造、加弹企业开机率恢复至正常水平,下游需求有望回升,纺织品服装终端需求表现仍较平淡。

整体上,国内货币环境延续宽松利好市场,二季度上游原油、PX价格有望延续震荡回升,成本端对PTA价格支撑增强,将是推动PTA价格的主要因素,而交易所仓单处于高位及下游需求弱于预期是限制期价上行空间,预计PTA期价呈现震荡回升走势,PTA1609合约有望以4400-5300区间波动为主。

三、操作策略

基于二季度PX装置密集检修,将有望提振PX价格,成本端传导将推动PTA交易重心上移,PTA产能压力放缓,整体供需局面缓慢改善,PTA可采取回落逢低做多的中期策略。技术上,一季度PTA指数在4186及4206两次探低后展开超跌反弹行情,期价面临前期密集交易区间4800关口上方压力,周度均线系统开始形成支撑并逐步上拐,整体运行重心逐步上移,预计4400-4500关口存在较强支撑,当前处于整理蓄势期,一旦突破4850一线,将有望打开上行空间。

1、短线策略

一季度PTA主力合约呈现探低回升走势,月度波动幅度在184-426区间,周度波动幅度在82-284区间,周均波动幅度约168左右,日线波动幅度在32-168区间,日均波动幅度约74左右。整体波动率有所增大,适合短线交易,建议日内交易以50-90区间为宜,周度交易以120-180区间为宜;注重节奏的把握及仓位控制,作好资金管理,具体操作可参考研[微博]究院每日分析提示。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的15%-30%,分批建仓后持仓金额比例不超出总资金的30%。(2)持仓成本:PTA1609合约采取分批建仓策略,建仓区间4450-4650元/吨,持仓成本控制在4500-4600元/吨之间。

(3)风险控制:若期价跌破4380元/吨则开始执行部分止损,若期价收盘价处于4350元/吨以下,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计3个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向5000元/吨,若此区域呈现整理态势,则减持仓位,进行部分获利了结,若突破站上5000元/吨一线,则进一步持仓看向5200元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。(6)风险收益比评估:预期风险收益比为3:1。

【风险因素】

1、下游需求表现疲弱,库存压力持续增加,将利空期价。2、停产产能复产超预期,供应压制市场。

3、上游原油、PX出现大幅回落,成本支撑将弱化。4、美联储加息超预期,打压市场风险偏好情绪。

3、企业套保策略

今年以来,大型的PTA生产企业以500元/吨的加工费计算,呈现小幅盈利格局,一季度盘面动态利润区间在-50至250元/吨,PTA生产企业可在盘面动态利润高于150元/吨时,逐步建立空单套保头寸,防范未来PTA价格下跌的风险,锁定加工利润。

基于二季度PTA趋于震荡上行的判断,PTA下游需求企业可待1609合约期价回落至4700下方可适当建立多单,为未来原料采购进行套保操作,锁定采购成本,规避未来价格上涨风险。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·QC验布流程

- 2012-03-22

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·常用针织布质量测试项目及标准

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- ·色丁SATIN

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·天丝(TENCEL)面料

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络