欢迎光临,

欢迎光临,

导言:2016年一季度,在资金面偏暖、政策预期等因素提振下,石化产品震荡上行,表现强势,但PTA相比LL、PP等品种,涨幅相对较小,前期库存积压较多是限制其涨幅的主要因素。纵观后市,2016年PTA产能增速或慢于需求增速,供需将处于紧平衡状态,但短期库存高企、炼厂开工率较低等仍将限制价格走势,近远月反套机会可以关注,此外,从产业链角度看,石脑油与原油比处于低位,汽油需求增加将提升石脑油调油需求,后期石脑油、PX仍有上行空间,而下游聚酯开工率直接影响PTA需求,PTA将在博弈中震荡,趋势做多时可用其他化工品种对冲风险。

2016年一季度,在资金面偏暖、政策预期等因素提振下,石化产品震荡上行,表现强势,但PTA相比LL、PP等品种,涨幅相对较小,前期库存积压较多是限制其涨幅的主要因素。

对石化产品的研究体系主要包括三方面:宏观周期、产业供需、产业链研究,同时兼顾不同品种间的价差对比以及估值等,从长期、短期以及市场表现等多因素共振中寻求投资机会。

一、PTA处于产业周期底部

1、PTA产业经历的三个周期

图1:PTA产能统计

数据来源:WIND、西部期货

从上图可以看出,PTA产业周期可以大致划分为三个阶段:

1996-1999年:产能从无到有,至1999年底的157万吨;

2006-2008年:产能从2005年底的590万吨增加了576万吨至2006年底的1166万吨;

2011-2015年:产能从2011年底的2006万吨增加2357万吨至2015年底的4963万吨。

2、PTA产业处于周期底部

从目前看,近几年产能投产高峰期已过,市场产能过剩,2012年以来PTA产能快速发展,进口依存度从40%多,到目前降至2.28%;供需缺口从700万吨,到目前严重过剩。企业利润恶化,部分企业选择停产。

图2:PTA企业加工利润

数据来源:WIND、西部期货

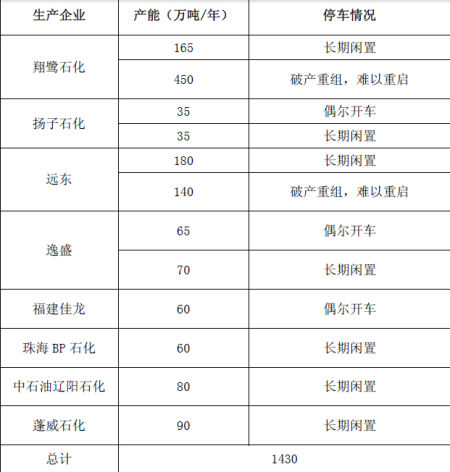

表1PTA闲置产能统计

2015年3月远东石化破产320万吨全部停车,4月初腾龙芳烃爆炸翔鹭615万吨全部停车,加上部分经营状况较差产能长期闲置或偶尔开车,这部分产能总量1430万吨,实际有效产能只有3263万吨。总之,PTA行业落后产能淘汰过程正在进行中!持续的时间取决于过剩和产能严重程度以及下游需求提升的速度。但可以肯定的是,聚酯行业落后产能在逐步淘汰,这将伴随着聚酯产业景气度从低点逐步向高点抬升,随之而来的是价格的抬升以及利润空间的放大。

二、PTA产业供需格局

1、PTA需求预估

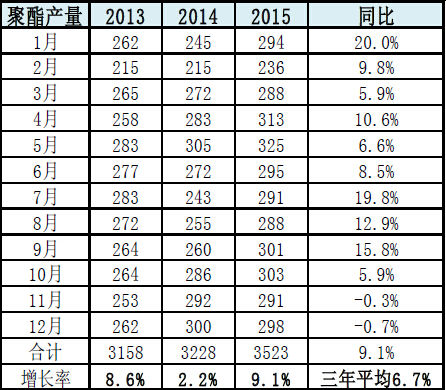

从近三年聚酯产量看,2015年产量3523万吨,达到历史峰值,增速9.1%亦是近三年最高,三年平均增速为6.7%,从历史数据我们可以对2016年聚酯产量做如下假设。

表2:聚酯产量统计表

以2015年的产量增速9.1%计算,聚酯产量3845万吨,是比较激进的预估;

以2013-2015三年的产量平均增速6.7%计算,聚酯产量3759万吨;

以产量增幅5%预估,为3699万吨,是比较保守的计算;

假设0增长,对应PTA全年需求为3150万吨。

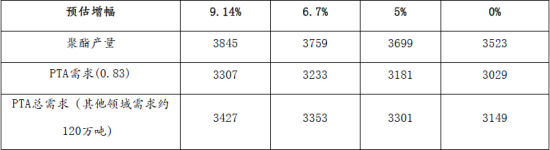

具体预估如下表:

表3:聚酯、PTA预估产量统计表

综合权衡来看,预估2016年PTA需求量将在3300-3400万吨。

2、PTA供给预估

从年初公布的数据看,2015年底PTA有效产能3263万吨,预计2016年共有三套装置投产,分别是汉邦22万吨开出、翔鹭450万吨、四川晟达100万吨,但从目前开工情况分析,汉邦220万吨3月份已经开出,产能扩充至3483万吨,而翔鹭计划上半年开出,但从开出难度较大;四川晟达计划年底开出,但碍于利润水平低下顺利开工难度同样较大,所以2016年整体产能将保持3483万吨水平。

结合开工率,一般企业开工率都在90%的水平,2016年PTA产量将有如下可能:

保持目前有效产能状态,实际生产能力3263*0.9=2937万吨;

新产能开出后,产能3263+220=3483万吨,产量水平3483*0.9=3135万吨;

如果翔鹭450万吨装置开出,产能3483+450=3933万吨,产量水平3933*0.9=3540万吨;

如果远东140万吨装置开出,产能3933+140=4073万吨,产量水平4073*0.9=3666万吨

从目前市场分析,除了汉邦220万吨产能上线外,其余两套装置上线可能性很低,所以产量水平在3135万吨的概率较大,而对于3300-3400的需求预期,2016年供需将维持紧平衡状态,如果再考虑装置检修以及故障等原因,PTA紧张态势可能加剧。

3、目前供需现状

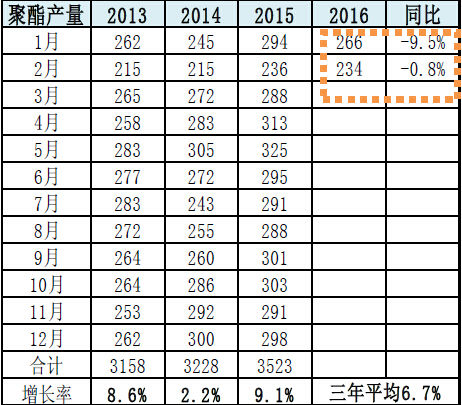

从今年聚酯产量来看,前两个月聚酯产量未升反降!打破了预估的前提!因为保守预估都是以产量增速5%的水平预估,主要由于春节前后市场开工率低,库存高企,所以产量水平下降,阶段性供过于求现象仍然存在。

所以从供求格局看,PTA长期供需紧平衡,但短期供过于求现象依然存在!

表4:聚酯产量统计表

三、PTA产业链各环节现状分析

1、原油市场分析

3月份原油市场震荡上行,关于冻产协议的炒作依然提振市场,价格重心逐步上移,而美国原油库存增加打压人气,加之美元反弹,3月下旬原油回吐涨幅。冻产协议有效实施依然困难重重,供求矛盾依旧难以缓解,油价偏弱震荡。

从市场格局看,供需矛盾的深层次矛盾奠定了原油的弱势格局,目前全球原油供应过剩仍在100万桶/日,短期没有减弱的迹象,并且有望持续至2017年。虽然3月份市场对主产国冻产协议仍存幻想,但可实现性值得怀疑,依赖产油大国主动性联合减产的有效实施难度较大,市场仅可能依赖自身规律淘汰落后产能后逐步进行产需回归,当然,目前市场已经出现一些积极的现象,比如美国三家页岩油公司已经削减2016年预算,辅助原油基金净持仓出现多空转换,原油继续下行空间有限,同时,近期因需求改善,汽油库存骤降,北美炼厂检修季基本结束,炼化输入开始上升。

所以,原油弱势宽幅震荡的‚慢熊‛格局将延续较长时间,而原油30美金的重要关口依旧比较重要,下方空间受限,美原油短中期或将维持32-42美金区间震荡为主,布油或围绕36-45美金震荡。(原油市场分析详见前文)

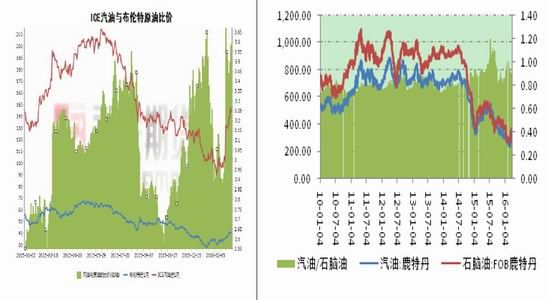

2、石脑油市场分析

亚洲石脑油供应充足,3月西方套利货到港预期在150万吨,4月汽油对石脑油在两年低点附近,4月预计到港160万吨,供求可能接近平衡。5-6月裂解装置检修季,石脑油需求会下降。但石脑油与原油价格处低位,总体目前表现偏中性。

图3:ICE汽油与原油比价 图4:汽油与石脑油比价

数据来源:WIND、西部期货

此外,值得注意的是,汽油对原油比近期快速拉升,对石脑油同样从两年地点快速跳升,石脑油调油需求环比或将提升,4月份石脑油价格企稳提升概率加大,而5-6月份是裂解装置检修季,石脑油需求或将下降。

3、PX走势分析

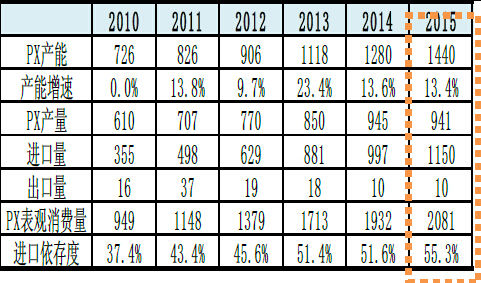

从PX市场格局看,我国一直是产能严重不足,对外依存度逐年提升,尤其2015年依存度达55.3%,供需缺口较大,2016年我国没有新PX产能投放,而亚洲范围内有两套354万吨新装置计划投产,分别为印度信赖的220万吨计划今年二季度开车、沙特PetroRabigh的134万吨计划今年年底开车,预计有效产能投放可能在110-130万吨之间。

表5:PX产量统计

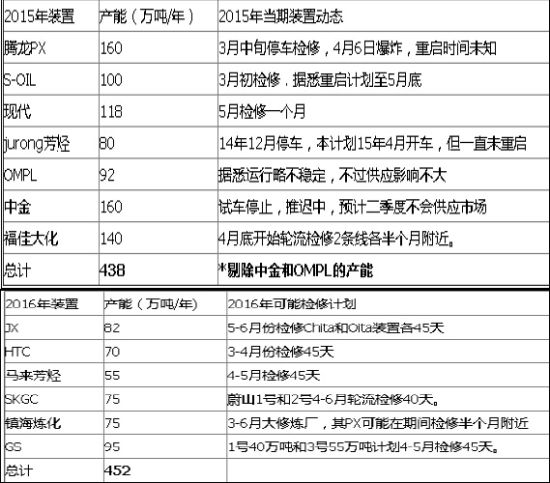

表6:PX装置检修对比

从检修情况看,二季度是PX装置检修的高峰期。今年检修力度略高于2015年。所以PX四月份走势偏强,加之石脑油预期走强,亦将对PX形成支撑,后期随着石化装置检修,也对PX形成支撑,二季度检修结束后,其供应紧张程度或将缓解。

4、下游产品

图5:涤丝负荷情况

数据来源:WIND、西部期货

由于2015年底涤丝库存明显高于2014年底,聚酯负荷因库存高而被迫下调,前2个月产量明显偏低。前2个月也因库存压力大,涤丝上涨幅度明显不足。但同时,受外围宏观气氛的提振,3月开始产业链产品价格快速上涨,涤丝产销快速提升,库存快速下滑,毛利水平快速提升。

四、总结与展望

综上所述,我们可以得到如下结论:

1、PTA2016年供需或维持紧平衡除了汉邦220万吨产能上线外,其余两套装置上线可能性很低,所以产量水平在3135万吨的概率较大,而对于3300-3400的需求预期,2016年供需将维持紧平衡状态,如果再考虑装置检修以及故障等原因,PTA紧张态势可能加剧。但短期由于库存处于高位,短期压力仍存。

2、PTA产业处于产业周期底部区域,后期或逐步完成去产能PTA行业落后产能淘汰持续的时间取决于过剩和产能严重程度以及下游需求提升的速度。但可以肯定的是,聚酯行业落后产能在逐步淘汰,这将伴随着聚酯产业景气度从低点逐步向高点抬升,随之而来的是价格的抬升以及利润空间的放大。

3、上游原油、石脑油及PX短期格局变化不大原油供需矛盾难以改变,但汽油库存明显下滑,底部区间逐步形成,石脑油与原油价差处于历史低位,后期调油需求或提振价格,同时PX二季度检修装置较多,四月份仍将震荡偏强。

4、聚酯负荷提升的速度和高度及持续的时间长短,将是PTA后市的关键因素目前聚酯负荷至78.8(对应PTA平衡负荷70%),2009-2015年7年平均80,2013-2015年三年平均77。两套小装置开出后,PTA负荷极限77.3,考虑每月其他领域用量后,聚酯平衡点负荷应该在85%左右。

综上所述,PTA长期或有上行动能,但短期压力仍存,目前近月仍处于贴水状态,仓单仍有流入压力,期现套利仍有空间,但区间不大。操作上,趋势单可在供求接近平衡点,负荷基本达到最高,可在加工费用低点逐渐建仓多单,关注聚酯需求变化及PTA装置故障等。建议以其他后势看空的化工品(如LL)对冲风险。

套利投资者可以关注跨月套利(基于TA近弱远强的判断),卖5买9,可在价差80-90点入场,目标价差150附近,关注仓单变化,随时调整策略。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·针织泡泡布

- 2012-03-21

- ·摇粒绒

- 2012-03-20

- ·E-PTFE面料介绍

- 2012-03-21

- ·坯布的几个基本概念

- 2012-03-20

- ·水刺无纺布

- 2012-03-22

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- ·纯棉冷转移印花

- 2012-04-16

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络