欢迎光临,

欢迎光临,

进入4月份,国储棉抛储迟迟未推出,引发纺企补库需求;受短期供应偏紧预期及资金推动,郑棉突破低位振荡区间,强势上涨,短短两周涨幅接近30%。不过随着五一假期过后,国储棉开始抛储,市场供应增加,短期供应偏紧局面缓解,郑棉预期将振荡回落。

一、基本面因素分析

(一)USDA报告:全球产量和库存均减少

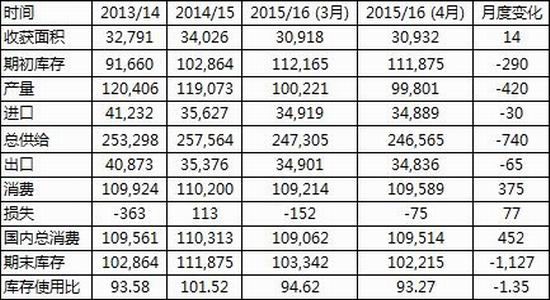

根据美国农业部的4月份全球产需预测,2015/16年度美国棉花(12345, -180.00, -1.44%)产量调减7.3万包,国内消费量和出口量没有变化,期末库存下调10万包至350万包。年度农场均价为58-59美分。全球方面,2015/16年度全球棉花期初库存和产量减少,消费量略有增加,期末库存减少110万包。全球期初库存调减30万包,产量调减40万包,中国和巴基斯坦的消费量调增,但印尼、孟加拉国和土耳其的消费量调减。全球期末库存预计为1.022亿包。

表1,数据来源:USDA,wind资讯

(二)全国棉花产销情况

棉花产销方面,截至2016年4月22日,新棉采摘已经结束;全国交售率为95.2%,同比减缓0.5个百分点,较过去四年里的正常年份减缓2.5个百分点,其中内地交售率为84.4%,新疆交售已经结束。

皮棉加工和销售方面,据国家棉花市场监测系统统计,截至4月22日,全国累计加工皮棉489.5万吨,同比减少108.2万吨,较过去四年里的正常年份减少211.1万吨,其中新疆加工皮棉364.2万吨;累计销售皮棉387.3万吨,同比减少6.2万吨,较过去四年里的正常年份减少225.5万吨,其中新疆销售皮棉271.4万吨。

棉花种植方面,根据3月份发布的《2016年全国棉花意向种植面积调查报告》,2016/17年度 国内棉花产量预计为481.1万吨,同比下降7.8%。另外,根据2016年棉花播种进度调查结果显示:截至4月15日,全国棉花播种进度为46.78%,同比放慢13.5个百分点。其中新疆播种进度为63.3%,同比减少25.8个百分点,兵团播种进度快于地方;黄河流域进度为33.0%;长江流域播种进度1.8%,育苗进度为70.3%;内地育苗播种进度快于去年同期。

从上面的数据可以看出,今年的皮棉加工和销售较为缓慢,显示下游需求仍较低迷。新年种植方面,棉农的种植意愿继续下降,预期下一年度棉花产量将继续减少。

(三)进出口方面

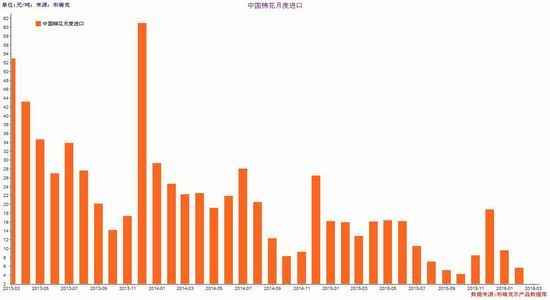

据海关统计,据中国海关总署统计,2016年3月,我国进口棉花5.79万吨,环比增加0.17万吨,增幅2.97%;同比减少7.0万吨,减幅54.73%。2015年9月-2016年3月,我国累计进口棉花57.54万吨,同比减少43.42万吨,减幅43.01%。2016年1-3月,我国累计进口棉花20.97万吨,同比减少23.85万吨,减幅53.21%。

图1,数据来源:布瑞克

据海关总署最新统计数据显示,2016年3月,我国进口棉纱19.05万吨,同比下降23.35%;出口棉纱3.07万吨,同比增长5.20%;净进口量为15.98万吨,同比下降27.14%。2016年1-3月,我国累计进口棉纱46.80万吨,同比下降20.75%;累计出口7.51万吨,同比下降15.02%。2016年3月,我国进口棉布0.37亿米,同比下降37.65%;出口棉布7.59亿米,同比增长71.56%;净出口量为7.22亿米,同比增长88.58%。2016年1-3月,我国累计进口棉布0.94亿米,同比下降31.07%;累计出口20.53亿米,同比增长24.16%。

从上面数据可以看出,新年度棉花进口量有明显的下降,且棉纱进口也有所减少,因而在一定程度上缓解了棉花的供应压力。

(四)下游需求状况

纺织购销市场总体表现有所好转,原料成本下降,纱、布产量回升,销售进度加快,纺织品服 装出口明显增加。

纺织品服装出口方面,据海关统计,当月我国纺织品服装出口168.52亿美元,同比增加34.10%,环比增加7.63%。国内用棉需求逐步回升,中国棉花协会预计,本年度棉花消费量为681.4万吨,较前期预测增加11.4万吨。

纱布产销方面,3月,纺织企业开工率回升,纱线、坯布产量增加,下游需求回暖,销售相对顺畅,库存量减少。据调查数据显示,纱线产量环比增加48.04%,布产量环比增加29.18%。纱线销售率为97.86%,较2月增加4.79个百分点,较去年同期增加2.28个百分点。纱线库存14天,较上月基本持平;坯布库存21天,较上月减少2天。

纺企棉花库存方面,3月底,纺织企业原料库存较2月有所增加,但仍然较低,纺企原料随用随买的采购策略常态化,储备棉轮出政策明确,企业短期性补库现象明显增加。据被调查企业棉花库存量和用棉量计算,截止3月31日,全国纺织企业棉花库存数量为32万吨左右,预计为15天左右用量,较2月增加2.23万吨,环比增加7.38%。被调查企业中,增加棉花库存的占30%;减少棉花库存的占38%;持观望态度的占32%。

从上面的数据看,纺织购销市场总体表现有所好转,原料成本下降,纱、布产量回升,销售进度加快,纺织品服装出口明显增加。由此可见,下游需求所有好转,短期支撑棉价。

图2,数据来源:海关总署、瑞达期货

(五)全国棉花商业库存情况

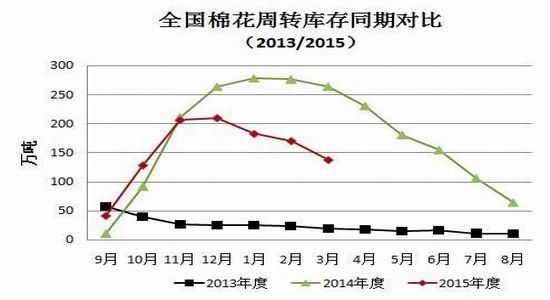

3月份,纺织企业开工率趋于正常,用棉量恢复。储备棉轮出政策基本明确,棉花企业承压继续加大力度销售,新疆棉运输量增加,棉价下滑,商品棉周转库存量继续下降。

根据中国棉花协会物流分会在全国18个省市的176家仓储会员单位库存调查,截止3月底,商品棉商业库存138.12万吨(其中内地库40.32万吨,新疆库97.8万吨)(包括新棉和陈棉),较上月减少32.79万吨,降幅19.2%。商品棉周转库存中新疆棉总量为128.4万吨,占总库存量93%,进口棉占6.6%,地产棉占0.4%。据此推算,全国棉花周转库存总量约为142.6万吨,较上月减少39.7万吨。

图3,数据来源:中国棉花协会

(六)国储棉轮出,市场供应预期充足

4月15日发改委网站发布公司,落实储备棉轮出政策。2015/2016年度储备棉轮从今年5月份开始轮出,具体轮出时间为今年5月3日至8月31日的国家法定工作日;轮出总量不超过200万吨,原则上每日挂牌销售数量不超过3万吨,优先安排进口棉轮出。储备棉轮出政策仍然延续去年“四个有利于”总体思路,按照“不对称轮换、先轮出后轮入、多轮出少轮入”的方式进行操作。拍卖价格的定价机制为:本周储备棉轮出销售底价(折标准级3128B)=上一周国内市场棉花现货价格指数算术平均值×权重50%+上一周国际市场棉花现货价格指数算术平均值×权重50%。

国内棉花经过4月份的快速上涨,价格已经明显高于进口棉花价格,国内期棉价格一度对进口棉升水11%。从目前的价格情况看,折算的国储棉拍卖销售底价应低于目前的国内棉花现货价格,因此具有较好的竞争力,预期国储棉轮出成交看好。根据布瑞克的预计,15/16年度国内棉花产量为502万吨,棉花消费量至720吨,棉花进口量至110万吨;国储棉计划抛储200万吨,若成交在120万吨以上,那么市场供应还是比较充裕的。

(七)期货升水根基不稳,国储棉拍卖将促使价差回落

四月中旬开始,国内棉花期货价格在国储拍卖延期、行业补库以及资金的推动下快速上涨,期间现货价格涨了600元/吨,期货价格涨了3000元/吨,期货价格一度由之前的贴水11%转为升水11%。尽管受棉花减产、进口减少及国储棉拍卖延期影响,棉花供应面有所好转,但目前国内外棉花库存仍处于历史高位,需求未真正转好。因此,从长周期看,国内期货高升水的根基不牢固,后期随着拍卖的进行,供应增加,期货高升水状态预期回落。

(八)期价走势技术分析

郑棉1609合约4月郑棉向上突破下跌趋势线和低位横盘振荡区间,展开一波强势行情,多头趋势确立。均线系统成多头排列,预期中长期期价将振荡上涨。短期期价快速上涨,均线乖离较大,短期期价有回落需求。

(郑棉1609合约日K线图)

图4,数据来源:文华财经

二、5月份行情展望

总体来看,全球方面,尽管目前全球棉花库存依然高企,供应整体大于需求;但随着近年来棉花产量下降,棉花库存进入下降周期,棉花的基本面开始好转,预计国际棉价振荡偏强;国内方面,目前国储库存高企,5月份开始的抛储将增加市场供应,从而压制棉价;但随着近年来棉花产量持续下降,以及棉花和棉纱进口均出现下降,下游需求亦出现回暖迹象,棉花的基本面逐渐好转。技术面上,中长期上看,郑棉期价由下跌趋势转为上涨趋势,均线系统呈多头排列,预计未来期价重心将上移。但短期期价快速上涨,均线乖离较大,后市有回落需求。所以综合来看,短期棉价受抛储影响,将振荡回落;但从中长期看,棉花的基本面逐渐转好,棉价预计振荡走强。

三、投资操作策略

短线策略:随着国储棉抛储开启,期价短期预计振荡回落。预计后市郑棉期价将振荡回落,建议短线逢高做空,逢低止盈,滚动操作为主。

中长线策略:郑棉期价(1609合约)前期涨幅较大,预计有回落需求,后随着基本面转好,期价中心不断上移,建议先于13300元/吨附近逢高抛空,预计回落至60日均线附近。随后可以于60日均线附近逐步建多。

套利策略:目前跨月套利的合约为1609和1701合约,随着棉花基本面的逐步好转,后市棉价继续创新低的概率较小,预期棉价将振荡上涨为主,远月合约预期偏强,可于0元/吨左右(远月减近月)附近采取“空1609多1701”的套利。

企业套保:1、棉花基本面逐步转好,后市棉价继续创新低的概率较小,预期棉价将振荡上涨为主,棉花生产企业,可在期货升水500元/吨以上逢高进行套保业务。

2、随着棉花基本面的逐步好转,后市棉价继续创新低的概率较小,预期棉价将振荡上涨为主,棉纺织需求企业可在期价回落至60日均线附近进行买入套保操作,锁定生产成本。

- 其他新闻

- 更多>>

- ·国家纺织面料馆将筹建品牌服装企…

- 2015-05-29

- ·全国纺织新产品开发研讨会下月在…

- 2015-05-29

- ·南疆棉花市场现“两快” 赴疆包…

- 2015-05-29

- ·东华将设国际纤维领域科学奖

- 2015-05-29

- ·新疆棉已到紧要关头?

- 2015-05-29

- ·中国轻纺城:家居窗饰布艺成交滞…

- 2015-05-29

- ·江苏省企业团考察伊犁州州直纺织…

- 2015-05-29

- ·2015亚欧商博会助推新疆纺织…

- 2015-05-29

- 纺织百科

- 更多>>

- ·染色相关及疵点分析

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·卫衣

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- ·麻型织物的特点和品种

- 2012-03-21

- ·日本蓄热保温面料技术

- 2012-03-21

- ·纺织品的印染和后整理

- 2012-03-20

- ·还原染料

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络