欢迎光临,

欢迎光临,

一、本月行情回顾

图1 PTA 主力合约日K 走势图

数据来源:文华财经、神华研究院

图2 PTA 现货价格及基差

数据来源:Wind 资讯、神华研究院

4 月份,PTA 期价呈震荡上涨走势,当前主力合约1609 月末收于5012 元/吨,较前月末上涨158 元/吨,月涨幅3.26%,持仓增加33.01 万手至115.29 万手。现货方面,截至4 月末主流内盘PTA 价格累计上涨255 元至4870 元/吨,主力合约1609 期货价相对现货价升水约140 元/吨。

二、PTA 基本面解析

1、成本端油价:库存累积当中,原油供过于求格局还未扭转,短期存回调需求

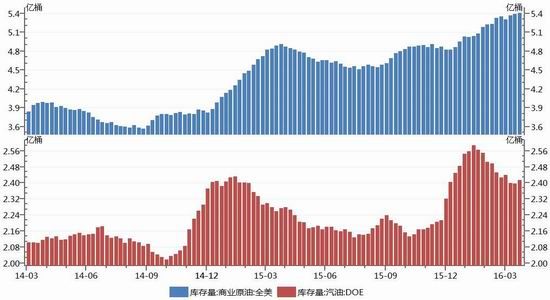

(1)美国原油及汽油库存增幅超预期

图3 美国原油及汽油库存

数据来源:Wind 资讯、神华研究院

美国能源信息署(EIA)公布的数据显示,截至4 月24 日当周,EIA 原油库存增加199.9万桶,高于预期的增加150 万桶;此外汽油库存增加160.8 万桶也大幅高于预期;数据公布后,原油回吐早盘超2%涨幅。

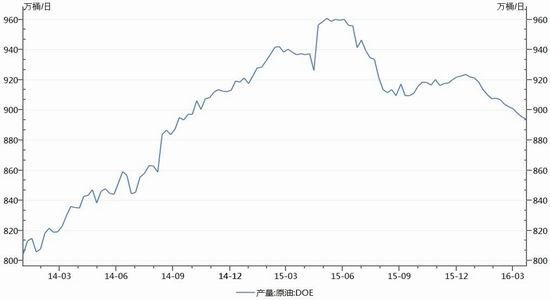

(2)美国石油钻井平台数连续第六周下降,其原油产量也呈下降态势

图4 美国原油日产量

数据来源:Wind 资讯、神华研究院

油服公司贝克休斯公布数据显示,4 月29 日当周,美国石油钻井平台减少11 台至332台,创2009 年10 月以来新低;美国石油钻井平台已连续第六周下降。而美国原油产量在4月份累计下降8.4 万桶至893.8 万桶/天。

(3)原油供过于求格局还未扭转,短期存回调需求

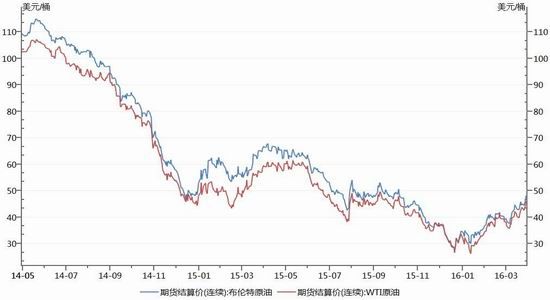

4 月份,美国原油6 月合约期价最高上冲至46.78 美元/桶,至4 月末收盘在45.99 美元/桶,累计月涨幅16.49%。油价在市场炒作多哈限产会议的利好刺激下震荡上涨,虽然最终多哈会议未达成限产协议导致次日大幅低开6%,但恰逢科威特石油工人罢工刺激,同时美国石油钻井平台数及其原油产量持续下降,再加上抄底资金的入市支撑,油价很快收复跌幅重回上涨轨道。当前市场看多情绪较浓,国际能源署(IEA)曾预测,虽然今年全球原油库存还是持续增加的状态,但速度将显著放缓,前6 个月每日增加150 万桶库存,到了下半 年将减少至每日20 万桶,主要原因是部分美国高成本油企退出市场;同时其预计全球日均石油需求增长120 万桶。低油价导致原油供应量减少同时促进其需求量上升,原油市场供应过剩量趋向缩小;油价在此乐观预期下震荡上涨。

图5 WTI 原油及布伦特原油期货价

数据来源:Wind 资讯、神华研究院

但值得注意的是,虽然美国原油产量下降但欧佩克国家正在增产,最新调查数据显示欧佩克4 月份原油供应量相对3 月份增加17 万桶至3264 万桶/天,原油产量增幅高于美国下降的8.4 万桶/天幅度。而从时间点来看,5 月份还处原油库存累积阶段,全球原油市场仍处供过于求格局,同时油价经过前期大幅拉涨后处超买状态,短期存回调需求。综上所述,估计5 月份美原油期价多可能在40-50 美元/桶区间震荡徘徊。及至6 月份,欧佩克会议召开或提振油价,同时美国夏季需求旺季也将利好支撑油价,反弹突破50 美元/桶并震荡走高的可能性较大。从时间点和空间来看,油价经过前期大幅拉涨后短期存回调需求,可待油价回调过后,再逢低中长线做多。

2、上游原料PX 及PTA 生产利润

(1)上游原料PX 生产利润小幅下降

图6 PX 生产利润

数据来源:Wind 资讯、神华研究院

4 月份,FOB 韩国PX 价格累积上涨7.17 美元至798.67 美元/吨,FOB 韩国PX/CFR 日本 石脑油差价在386.79 美元/吨左右,PX 生产利润小幅下降至50 美元/吨附近。

(2)随着PTA 价格反弹回升,其生产扭亏为盈

图7 国内PTA 生产利润

数据来源:Wind 资讯、神华研究院

当前PTA 市场利润约90 元/吨,相对3 月末每吨亏损80 元来说,随着PTA 价格反弹回升其生产扭亏为盈,PTA 厂商的生产积极性存上升预期。

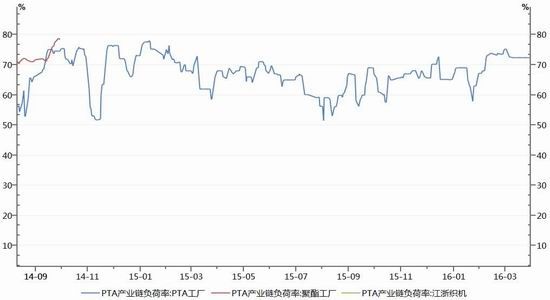

3、供需面:PTA 负荷率持稳相对低位,而下游聚酯负荷率持续相对高位,当前PTA 动态供应偏紧

图8 PTA、聚酯工厂及江浙织机负荷率

数据来源:Wind 资讯、神华研究院

4 月份,PTA 负荷率相对前月末下降2.8%至72.4%,而下游聚酯负荷率相对前月末上升1.5%至85.1%;PTA 负荷率小幅回落后持稳低位而下游聚酯负荷率小幅回升至相对高位,当前PTA 动态供应偏紧,供需面偏利好。

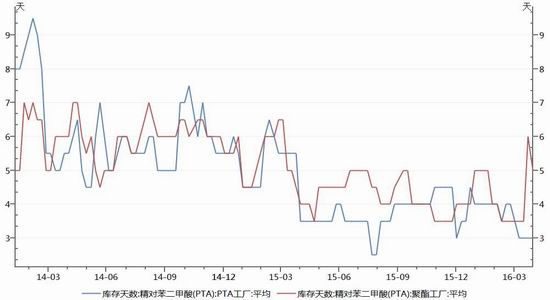

截止2016 年4 月29 日,PTA 工厂的平均库存天数为3 天,前年同期库存为5.5 天;聚酯工厂的原料PTA 平均库存天数为5 天,前年同期库存为4.5 天;当前PTA 工厂及下游聚酯工厂库存皆处偏低水平。

图9 PTA 库存天数

数据来源:Wind 资讯、神华研究院

三、行情展望及策略

图10 PTA 主力合约周K 走势图

数据来源:文华财经、神华研究院

当前PTA 期价呈偏强震荡走势,短期技术偏多但处超买状态。结合基本面来看:成本方面,原油市场供过于求的格局还未扭转,库存仍处累积阶段,同时前期大幅拉涨后存回调需求,短期对PTA 成本端支撑预期减弱。供需方面,PTA 负荷率持稳在相对低位,而下游聚酯负荷率持稳在相对高位,当前PTA 动态供应偏紧,供需面偏利好。预计PTA 短期跟随油价回落调整,短线多单逢高适当减仓,待回调至20 日均线附近逢低回补多单,中长线维持偏多看,总体思路以逢回调做多为主。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·靛蓝染色

- 2012-03-21

- ·凉爽纤维面料

- 2012-03-21

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·面料的正反面区别

- 2012-03-21

- ·玉米纤维

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络