欢迎光临,

欢迎光临,

一、4月市场行业回顾

4月份国内市场热闹异常,之前是由于国内一线城市房价大涨带动起二线房价跟涨,带动国内的铁矿和螺纹钢期现货大涨,之后是猪肉和蔬菜价格大涨,而进入3、4月份之后是国内的大蒜和大葱价格大涨,这轮上涨也带到了国内的期货市场,先是黑色板块大涨,之后带动着农产品也跟涨。

从4月份公布的数据来看,首先是2016年中国一季度GDP同比增长6.7%,基本达到了之前的预期,相对平稳,3月房地产投资大幅上升,带动城镇固定资产投资明显回暖,同时,PMI创9个月来新高、PPI降幅收窄、进出口数据好转,表明国内实体经济有所企稳。中国3月官方制造业PMI50.2,创9个月以来新高,前值49;非制造业PMI53.8,前值52.7;中国3月CPI同比2.3%,前值2.3;中国3月PPI同比-4.3%,连降49个月,但降幅连续第三个月收窄;中国3月发电量4779亿千瓦时,同比增长4%;1-3月,全国房地产开发投资同比名义增长6.2%(扣除价格因素实际增长9.1);中国3月M2货币供应同比13.4%,预期13.5%,前值13.3%。

3月份的各个数据亮眼,似乎我国的宏观经济就此好转,政府改革成果显现,去库存、去产能、去杠杆、补短板的政策开始逐步起到作用。但是我们的观点还是冰冻三尺非一日之寒,而需要将冰融化也非短短时间就能彻底改变的。前两个季度由于政府的各项政策刺激,国内经济会有所改观,但是改革和转型还是需要一个较长的过度时间的。因此,我们预计2016年下半年,中国经济仍有下行压力,但是也需要看政府改革的实施力度如何。

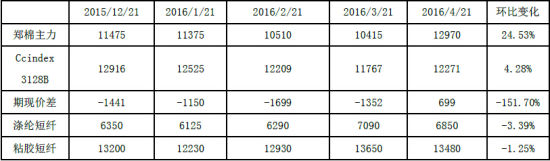

国内棉花(12385, 20.00, 0.16%),供应方面,截止3月底,国内棉花商业库存有166万吨,相对于往年的同期,国内棉花商业库存量相对较低,而棉花抛储也推迟到5月3日,因此引起了国内郑棉短期内的炒作大涨,现货价格跟涨。需求方面,之前棉花价格降低使得国内棉纱在价格上有一定的竞争力,另外4、5月份也是纺织的小旺季,因此下游纺织厂大部分开始有一些利润,由于有抛储预期,库存依然维持低位,多随用随买。然而近期棉花价格大涨,棉纱价格涨幅却太小,因此纺织企业利润又开始萎缩。同期我国粘胶短纤价格微幅下降,涤纶短纤价格也小幅下降。

国际市场,本年度全球棉花产量减少,棉花消费情况相对平稳,美棉期货由于郑棉大涨,价格跟涨,美棉和印度棉也是价格坚挺,美棉签约量和装运量仍低于往年同期。ICE期棉4月呈现稳步上涨趋势。

表1 2016年4月国内外棉纺原料价格变动情况

二、新年度植棉意向下降,内地下降幅度大

2016年3月,中国棉花协会棉农合作分会和新疆华泰专业合作社,分别对内地12个省和新疆自治区310个县(市、团)近2714个定点农户进行了植棉意向面积调查。调查结果显示:全国平均植棉意向下降11.5%,与上期持平略低。以协会2015年面积为基数,预计2016年全国植棉面积为4266万亩。分区域看,新疆棉区植棉意向下降8.6%,较上期回升0.5个百分点;内地棉区植棉意向下降幅度较上期持平略减,其中黄河流域棉区下降19.06%,较上期增加0.1个百分点,长江流域棉区下降15.1%,较上期增加0.8个百分点。全国被调查的2714户农户中,准备减少植棉面积的占40.07%,准备增加的仅占7.32%,与去年持平的占45.68%,处在徘徊的农户占6.93%。

3月中旬以来,新疆棉农陆续收到最后一批棉花补贴资金,大部地区植棉意向趋于明朗,较前期有所回升。棉农普遍反映,今年虽农资价格有所下降,但2016年农业灌溉用水费用上涨,植棉成本较高的现状没有得到缓解,棉农植棉的积极性依然不高。该棉区植棉意向下降8.63%,较上期回升0.5个百分点,被调查968户棉农中,准备减少植棉面积的占17.53%;准备增加的棉农占4.90%;与去年持平的占71.52%;仍徘徊观望的占6.06%。3月下旬开始,气象条件较好,南疆、东疆陆续开始新一年的播种工作,预计南疆大面积播种期将持续至4月中旬左右,北疆棉区预计4月中旬左右开始春播。

黄河流域植棉意向较前期变化幅度不大,截至3月底,该流域部分棉农籽棉交售工作仍未完成,且随着棉花市场价格的下跌以及内地补贴资金迟迟不到位,棉农植棉信心仍然不足。该流域植棉意向下降19.06%,较上期增加了0.1个百分点。其中河南省因交售进度缓慢,减幅最大为32.6%;河北省同比下降21%;山东省同比下降16.3%;各省减幅与上期基本持平。被调查903户棉农中,准备减少植棉面积的棉农占53.90%;准备增加的棉农占7.32%;与去年持平的占32.38%;徘徊观望的棉农占6.39%。

3月,长江流域植棉意向与上期持平略降,总体好于黄河流域。该流域植棉意向下降的原因,一是内地定额补贴尚未落实,2016年补贴政策又不明朗,造成部分棉农信心不足。二是植棉效益不高,收益逐年减少,部分棉田被承包种植其他作物以及土地抛荒情况出现,导致棉花面积下滑。该流域植棉意向同比减少15.1%,环比增加了0.8个百分点。其中江苏省因交售进度缓慢,减幅最多为22.5%;湖南、湖北、安徽三省减幅与上期相同;江西省本次调查核实后下降幅度为1.8%。被调查805户棉农中,准备减少植棉面积的占45.83%;准备增加的棉农占9.75%;与去年持平的占37.57%;仍徘徊观望的占6.86%。

2016/17年度内地和新疆植棉面积均减少,其中内地的棉花产量减少是比较肯定的,但是新疆的棉花产量,假如2016年天气情况较好,不会出现像2015年那样的极限天气,2016年新疆棉的产量将维持或者微幅减少。

表2中国棉花供需预测(2016年4月)单位:万吨

三、内地交售进度加快,各地补贴标准陆续出台

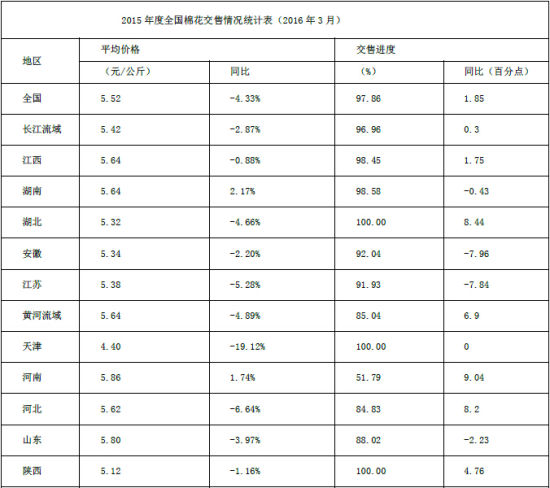

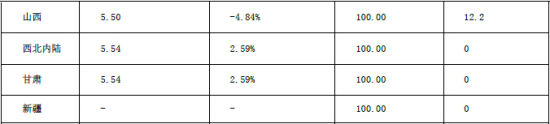

2016年3月,中国棉花协会棉农合作分会调查了内地12个省市263个县、2000多个定点棉农棉花生产 与补贴情况。调查结果显示:截至2016年3月30日,全国籽棉交售进度为97.9%,内地棉农交售市场较2月活跃,平均交售价格5.52元/公斤,同比下降4.3%。内地各省定额补贴标准陆续出台,预计将于5月底前逐步发放至棉农手中,截止目前甘肃、山东、河北、河南、江苏五省已明确补贴办法。

新疆棉花加工、检验工作接近尾声,大部地区目标价格补贴基本到位。中国棉花协会根据3月底全疆棉花加工量与公检量测算,将新疆棉花产量由389万吨调整为357万吨,面积调减至2926万亩。调整后的全国棉花面积为4593.51万亩,同比下降27.5%;产量为482万吨,同比减少25.9%。

3月,黄河流域交售进度有所加快,但收购企业仍然较少。该流域除山东省外,其他省份交售进度均快于去年同期。截止3月31日,黄河流域交售进度为85.04%,同比加快6.9个百分点,环比增加11.9个百分点;平均交售价格5.64元/公斤,同比下降4.89%,环比基本持平。该流域定额补贴工作开展较好河南、河北、山东三省补贴标准均已出台,其中河南省公布补贴标准是140元/亩,高于去年补贴标准4元/亩;河北省公布补贴标准是201元/亩,景县和阜城地区部分棉农已拿到补贴款;山东省公布补贴标准是150元/亩,预计5月份逐步落实到户;另外天津市由市财政拨款,给棉农进行补贴,补贴标准为156元/亩;甘肃省补贴标准为203元/亩,目前补贴款还未到帐。

长江流域棉花零星交售,截止3月31日,进度为96.96%,与去年同期基本持平,平均交售价格为5.42元/公斤,同比下降2.87%。流域内各省交售进度已过九成,其中湖北省交售工作全部结束,快于去年同期;江苏、安徽两省交售已过九成,均慢于去年同期;江西、湖南本月交售没有进展。该流域除江苏省公布补贴标准以外,其余各省均未公布,江苏省补贴标准为206元/亩,目前补贴款还未发放。

表3 2015年度全国棉花交售情况统计表

四、储备棉轮出消息公布,棉花期现货价格大涨

4月15日,市场期待已久的储备棉轮出细则终于公布了,其中抛储时间略有推迟,到5月3日开始,而抛储重新公检重量的也与上次抛储不同,定价机制也基本都符合之前的传闻,以内外棉现货均价作为基准价。但是本次公布的细则也说2016/17年度储备棉轮入的一些内容。以下是公告的全文。

经国务院批准,国家发展改革委、财政部决定从今年起逐步有序消化国家储备棉库存,将储备规模调整至合理水平。现将有关事项公告如下:

一、储备棉消化总体思路

国家储备棉消化主要按照“不对称轮换、先轮出后轮入、多轮出少轮入”的方式进行操作,具体遵循以下四方面原则:

一是有利于促进产业持续健康发展。统筹考虑国内棉花种植和纺织行业发展,处理好稳定棉花生产与消化储备棉、扩大纺织用棉需求与推进产业转型升级之间的关系,促进棉花生产、流通、加工协调发展。二是有利于引导市场平稳运行。储备棉消化要遵循市场规律,轮出保持常态化和机制化,轮入也随行就市,稳定市场预期,方便企业提前规划生产经营。

三是有利于减轻财政负担。尽可能多轮出、少轮入,妥善做好储备棉消化;改进操作方式,提高工作效率,尽可能减少财政支出。

四是有利于完善棉花储备调控机制。及时总结经验,健全完善动态、规范的储备棉轮入轮出机制,规范储备管理,不断提高储备调控效率。

二、储备棉轮出有关安排

(一)轮出方式。储备棉轮出原则上通过全国棉花交易市场以公开竞价的方式挂牌销售,如有需要国家将增加其他指定的交易平台开展储备棉交易。

(二)轮出时间。原则上每年3月至8月国家法定工作日均安排储备棉挂牌竞价销售。当年9月至下一年2月新棉集中上市期间暂停储备棉轮出。

(三)轮出数量。正常情况下每日储备棉挂牌销售数量不超过5万吨,具体轮出数量以实际成交为准。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大挂牌销售数量。储存时间长的棉花优先安排轮出。

(四)轮出价格。储备棉轮出销售底价随行就市动态确定,原则上挂牌销售底价与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次(具体计算公式见附件)。

(五)公证检验。轮出的储备棉由中国纤维检验局组织对质量和重量进行全面公证检验。三、储备棉轮入有关安排为优化储备棉库存品质结构,在储备棉轮出后少量轮入高品质棉花。轮入时间,集中安排在新棉上市期间(当年9月至下一年2月)。轮入数量,主要根据上一年度储备棉实际轮出情况和当年度棉花市场供需状况确定,原则上最多不超过上年度实际轮出数量的30%。如新棉上市后市场供应偏紧,将不安排储备棉轮入。轮入价格,随行就市。具体安排届时另行公布。

四、2015/2016年度储备棉轮出有关安排

为了给市场棉花销售留出一定的空间,实现向新机制消化储备棉平稳有序过渡,2015/2016年度储备棉轮出在遵循上述有关安排的同时,对轮出时间和轮出数量作如下细化规定:

(一)从5月份开始轮出。具体轮出时间为2016年5月3日-2016年8月31日的国家法定工作日。(二)轮出总量不超过200万吨。原则上每日挂牌销售数量不超过3万吨,优先安排进口棉轮出。五、其他规定

(一)为做好储备棉轮出工作,中国储备棉管理总公司、全国棉花交易市场和中国纤维检验局将制定储备棉出库、竞价交易、公证检验等方面的相关实施细则,并通过各自官网和全国棉花交易市场网站(www.cnce.com)对外公布。

(二)在储备棉消化过程中,如国内外棉花市场发生重大变化,国家发展改革委和财政部将根据国务院有关精神,对储备棉消化相关安排作适当调整和完善,届时另行公布。

特此公告。

国家储备棉轮出销售底价计算公式

国家储备棉轮出销售底价每周调整确定一次,具体计算公式如下:

本周储备棉轮出销售底价(折标准级3128B)=上一周国内市场棉花现货价格指数算术平均值×权重50%+上一周国际市场棉花现货价格指数算术平均值×权重50%

其中:1、国内市场棉花现货价格指数=[中国棉花价格指数(3128B品种)+国家棉花价格指数(3128B品种)]÷2;

2、国际市场棉花现货价格指数=考特鲁克A指数(折美元/吨)×汇率×(1+关税1%)×(1+增值税13%);

3、汇率参照海关征税方式,采用上一个月第三个星期三(如逢法定节假日,则顺延采用第四个星期三)中国人民银行[微博]公布的外币对人民币的基准汇率。

质量等级价差按照中国棉花协会公布的棉花质量价差表执行。

之后由于细则公布后郑棉价格大幅拉涨,国家发改委于4月20日下午紧急召集有关部门研究,会议明确,目前2015/16年度储备棉预计投放的200万吨应该会满足市场需求,但是如果在新棉上市前市场需求增大、出现大的供应缺口的话,2015/16年度储备棉投放量可在原有200万吨的基础上继续增加投放量。目前储备棉投放各项准备工作有序进行,可保证每日3万吨投放量和出库进度,结构基本是优先轮出进口棉,国产棉同步轮出。

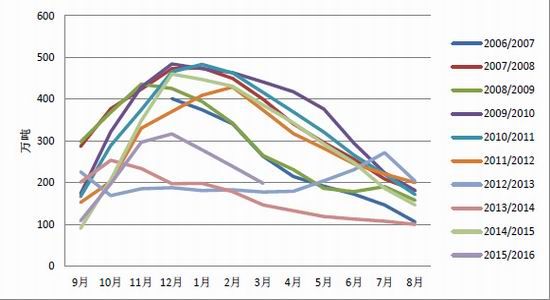

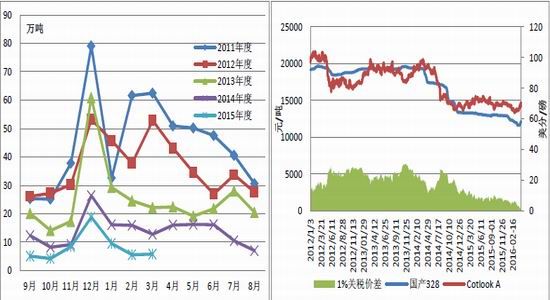

棉花现货方面,据中国棉花协会物流分会调查结果来看,3月底,全国棉花商业库存总量约166万吨(包括新棉和陈棉),较上月减少42.6万吨,降幅20.4%。而中国棉花信息网调查的纺织企业的工业库存数据显示,3月底纺织企业的工业库存仅32.51万吨。3月底,国内棉花的商业库存+工业库存的量处于历史低位,仅高于2012/13年度和2013/14年度,而这两个年度是大量收储的两年,大量棉花在国储库中,因此,除去这两年,我们基本可以认为现在的棉花库存量很低。4月份再加上郑棉被炒到高位,棉花现货价格大幅上涨,平均每吨涨600-800元/吨。

图1:中国棉花商业库存+工业库存

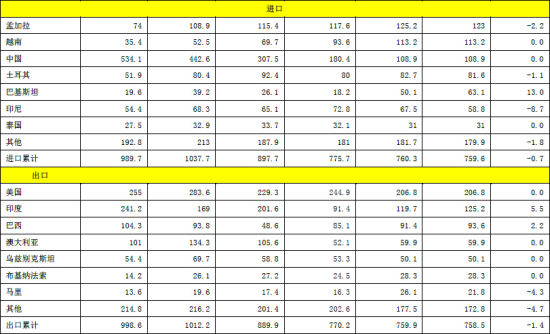

五、3月棉花进口量大减,乌兹别克棉销售火爆

由于现在外棉价格基本要高于国产棉价格,性价比优势降低,因此企业采购外棉的热情不高,进口量大减。据中国海关总署统计,2016年3月,我国进口棉花5.79万吨,环比增加0.17万吨,增幅2.97%;同比减少7.0万吨,减幅54.73%。2015年9月-2016年3月,我国累计进口棉花57.54万吨,同比减少43.42万吨,减幅43.01%。2016年1-3月,我国累计进口棉花20.97万吨,同比减少23.85万吨,减幅53.21%。许多国内企业都采用双29的新疆棉来替代进口机采棉,但是也有一部分企业由于产品要求比较高,所以对进口棉还是要刚性需求的。但是5月份抛储,轮出结构是优先轮出进口棉,虽然国储库中的进口棉时间较长,但是由

于以美棉居多,而美棉质量相对较好,包装等也还可以,因此预计这次轮出的进口棉内在品质变化不大。而储备棉轮出价格以内外棉均价作为基准价,因此预计抛出的进口棉将会被抢拍,对进口棉现货影响将很大。

近期一段时间,由于国内棉花现货价格大涨,进口棉报价也跟涨,其中乌兹别克棉花因其物廉价美的优势受到中国企业欢迎。印度、西非棉也被积极扫货,美棉和澳棉质量较好的棉花成交量也有所放大,但是由于价格相对高被来回挑选。乌兹别克棉花长度、强力和马值相比新疆所剩的资源整体要好,长度28.5mm、强力29甚至30质量的货较普遍,价格相比美棉和澳棉有明显优势,不考虑无三丝这一要求的纺企关注最多。目前成交的乌兹别克棉花价格约12600-12700元/吨,较之前上涨500元/吨左右,美棉约13200元/吨,澳棉14000元/吨左右,美棉、澳棉价格也较之前有所上涨。

图2:中国棉花月度进口情况 图3:内外盘1%关税下价差

六、3月纺织品服装出口好转,后期出口压力仍大

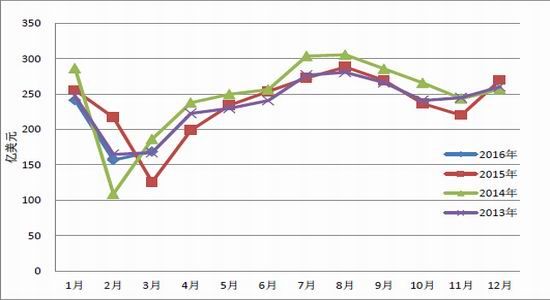

3月我国纺织品服装出口数据好转,同比、环比均增加,出口额为168.52亿美元,环比增加7.63%,同比增加34.13%。其中纺织纱线及织物制品出口79.23亿美元,环比增加30.25%,同比增加34.85%;服装出口89.29亿美元,环比减少6.75%,同比增加33.5%。

虽然本月数据较好,但是纵观前三个月的数据,仍不乐观,前三个月我国纺织品及服装出口共566.41亿美元,同比减少5.25%,预计后面我国纺织品服装出口压力仍大。从长远来看,纺织品服装作为一个劳动密集型产业当劳动力红利失去之后,其竞争力也慢慢失去。只是由于中国纺织品服装所占全球的体量太大,短期内难以撼动。

图4:中国纺织品服装出口额

数据来源:海关总署

七、郑棉价格大涨,进口纱成交活跃

近日由于郑棉期货价格大幅上涨,进口棉纱价格也跟涨,大部分品牌涨幅达5-6个美分,且走货情况较好,进口棉纱外盘价格大涨,这使得购买港口现货显得愈加划算,因为除常规21支和32支供不应求外,精梳纱和赛络纺走货也加快。

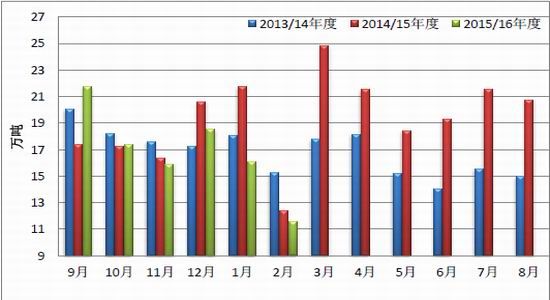

据海关总署统计,2016年2月,我国进口棉纱11.59万吨,环比下降28.20%,同比下降6.56%。2016年前两个月,我国累计进口棉纱量27.74万吨,同比减少18.86%。2015/16年度(2015.9-2016.2)我国累计进口棉纱101.53万吨,同比减少4.14%。预计3、4月份棉纱进口量较1、2月份会有很大量增加。前一段时间由于国内棉花价格大降,国产纱优势凸显,进口纱量减少,但是近期国内棉花价格又开始涨起来了,国产纱的利润空间迅速被挤压。后期进口纱是否会像我们之前预期的那样大幅度减少,还得看国内棉花的竞拍情况量。

图5:中国棉纱线进口统计

数据来源:海关总署

八、全球主要产棉国棉花概况

1、2015年度全球棉花库存减少

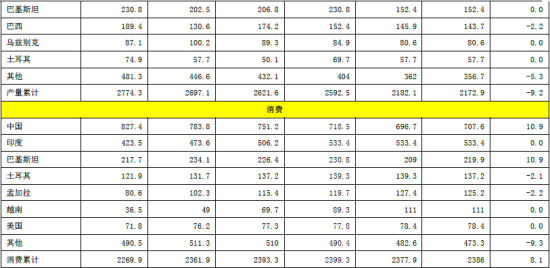

根据美国农业部的4月份全球产需预测,2015/16年度:美棉产量微幅下调1.6万吨至280.2万吨,巴西棉产量下调2.2万吨至143.7万吨,全球棉产量下调9.2万吨至2172.9万吨。中国用棉量上调10.9万吨至707.6万吨,巴基斯坦用棉量上调10.9万吨至219.9万吨,全球用棉量上调8.1万吨至2386万吨。巴基斯坦进口棉量上调13万吨至63.1。印度出口棉量上调5.5至125.2万吨。中国棉花库存下调10.9万吨至1393.9万吨,印度棉花库存下调7.6至235.9万吨,全球库存下调24.5万吨至2225.5万吨。本次报告主要上调中国和巴基斯坦棉花消费,下调中国和印度棉花库存。

表4美国农业部(USDA)2016年4月份全球棉花产销预测

数据来源:USDA

2、美棉签约比例低于往年,新年度植棉意向增加

最近几个星期由于美棉价格大涨,美棉的签约量有所减少,中国签约量最近几周有所增加,但总量仍然维持低位,目前美棉主要出口市场为土耳其、越南以及其他东南亚国家和美洲国家。据USDA统计,截止4月14日一周,美国净签约2015/16年度陆地棉2.38万吨,较上周增23.8%,装运4.54万吨,较上周增8.3%。截止当周美国累计签约2015/16年度陆地棉172.41万吨,同比减少24.5%,累计装运116.73万吨,其中中国累计签约量为10.86万吨,累计装运7.09万吨。

4月16日,美棉出口大户土耳其日前宣布开始针对美棉征收反倾销税,两国的贸易关系更加紧张。美国国家棉花总会(NCC)证实,从现在起美棉出口到土耳其将加收3%的反倾销税。此前,土耳其经济部长已于今年2月份表示进口美棉给土耳其经济带来不利影响,降低征税标准多少缓解了市场的紧张情绪,但是美棉对土耳其出口即使受影响也不会全面停滞。

表5美国陆地棉出口状况年度对比 单位:万吨

*年度装运总量为预测数量

截至4月14日(第37周),本年度的出口状况以及近5年同期的出口状况

3、印度国内棉花价格走高,新花上市近480万吨

由于近期国际棉花价格上涨,而下游棉纱需求也不错,棉纱价格大涨,出口比之前好一些,印度国内棉花价格得以强有力支撑而上涨,近期更是涨至年度最高值,S-6轧花厂提货价35250卢比/坎地,折67.80美分/磅。截止4月21日,印度新花上市累计达到28224万包,折479.8万吨。

3月31日印度棉花协会(CCI)发布了最新一次印度棉花产量预测,预计2015/16年度印度棉产量在3410万包(579.7万吨),较前一个月的预测下调40万包(3450万包,586.5万吨),但两次预预测的产量均低于去年。同时预计消费下降至3050万包(518.5万吨),剩余(可出口)123.6万包(210.1万吨)。

九、总结及操作建议

截止目前来看宏观经济数据相对好转,主要是由于政策的刺激,但是能否彻底好转,还得看政策的作用是否传递到实体企业。一、二线城市房地产火热,对中国经济的拉动具有重大贡献,但是本来就供大于求的房地产市场是不是能持续火热还真是有待考验。另外中国的债务问题也是中国经济面临的一大问题。我们仍然认为经济是否见底或者彻底的改善需要一个漫长的过程来验证。

从国际棉花基本面讲,整个国际市场2015/16年度棉花产量的确是减少的,而且棉花库存量也是一个减少的状态,但是2016/17年度全球的产量预期是增加的(不包括中国),在新年度大量棉花上市前国际棉花价格预计将维持震荡偏强的格, 局。

国内市场,假如没有抛储,那么2015/16年度国内棉花将出现一个巨大的缺口,假如再算上200万吨的国储棉,那么国内的棉花基本不会太缺,而且发改委表示只要市场有需求就会增加轮出量,这就相当于给国内棉花供应拖了一个底,就是不会让市场出现缺棉花的状态。因此,后期我们预计市面上高等级棉可能会出现短缺,但是低等级的棉花将不缺。需求方面,虽然3月份纺织品服装出口有增加,但是前三个月的数据同步仍悲观,进口棉纱预计3、4月份也不会太少,下游的坯布企业表示销售情况并未好转,短期内我们看不到下游消费的彻底改善。而价格方面,后期现货价格基本会以储备棉的成交价格作为一个基准,向储备棉靠拢。但是由于近期国内棉花价格大涨,而储备棉轮出初期以高等级的进口棉为主,所以预计初期棉花价格难出现之前预期的循环下跌模式,5月份的行情还是需要参考企业对储备棉的竞拍情况。

最近郑棉价格大涨,资金占主导作用,后期资金撤离后,预计郑棉将进入正常的修复状态,预计后期下跌回调的可能性大,但是需谨慎资金的再次流入。仅供参考。

- 其他新闻

- 更多>>

- ·奥地利1月通膨率稍降主因服饰售…

- 2014-02-27

- ·艺术染整 升华传统的设计新贵

- 2014-02-27

- ·英研发出可发电纤维物料 手机充…

- 2014-02-27

- ·美国众多服饰公司库存积压

- 2014-02-27

- ·德国小型服装店纷纷倒闭

- 2014-02-27

- ·湖北服装 在转型中突围

- 2014-02-27

- ·服装行业库存高企与优衣库的零库…

- 2014-02-27

- ·服装行业渴望搭乘“大数据”快车

- 2014-02-27

- 纺织百科

- 更多>>

- ·植绒工艺详细介绍

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·牛仔布的生产过程

- 2012-03-20

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·丙纶无纺布

- 2012-03-20

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络