欢迎光临,

欢迎光临,

新疆天气恶劣,新棉受灾,产量担忧

五月以后,北疆棉区持续低温多雨,南疆频繁出现风沙天气,十分不利于棉苗的生长,造成棉苗生长缓慢,对部分棉田和棉花幼苗造成一定损伤,少数地区甚至出现棉苗枯萎死亡的情况。

美元指数走强,美棉在60美分/磅得到支撑

由于本月美国经济数据良好,美元指数持续走强,ICE美棉受此影响,一度在月中大幅下跌,随后在60美分/磅得到支撑,加上本月整体种植进度和出口情况中性偏多,美棉止跌反弹,强势的美元指数将会一直对美棉形成压力。

风险提示

1.后期企业参与国产棉抛储的积极程度。

2.美联储6月加息预期。

3.6月和7月纺织企业传统淡季,棉花需求减弱

一、5月行情回顾

自4月价格疯狂上涨之后,5月前两周价格出现回调,大幅走低,随后在12300一带止跌反弹,下方12000,12300一带支撑强劲。此轮棉花价格的大幅上涨除了现货企业的补库需求,市场上棉花资源的紧缺,天气的炒作以及储备棉出库时间的延长,均给了投资资金炒作的机会。整月来看,较上月而言,成交量减少近一半,但是持仓量增加近8万手。主力合约1609持续在13200-13300区间徘徊,但一直无法有效突破前期高点13450,后续需继续关注13450一带的压制作用,以及12800的支撑位。目前期货价格持续高于现货价格,基差转为负值,显示出后市对棉花市场的信心。

图1:郑棉主力合约1609日线图

资料来源:Wind 长江期货研究部

图2:郑棉主力合约1609周线图

资料来源:Wind 长江期货研究部

二、基本面运行

1、国内棉花市场重要新闻

1、储备棉轮出的影响

自5月3日储备棉轮出正式开始,目前已经风风火火地进行了一个月,整体成交状况大幅好于预期。截至5月31日,储备棉轮出累计成交582842吨,进口棉成交总量296129吨,成交率100.00%。国产棉成交总量286713吨,成交率98.43%。

储备棉轮出竞拍加价火爆,不仅轮出的进口棉百分之百全部成交,国产棉平均在98%的成交率也令人刮目相看。如果按照之前市场上传言轮出的进口棉不超过30万吨,扣减目前已经轮出的27.7万吨,预计目前的进口棉仅剩余1万吨左右。26日轮出5000吨,27日轮出3000吨,近几日进口棉轮出在数量上的骤减也显示出进口棉即将售尽。而且自18日以来,储备棉轮出的数量已经由原来的每日3万吨缩减到目前的2万吨左右,很大原因也是因为后续检验任务较重,很难持续保持前期的轮出进度。由于储备进口棉主要集中在河北、江苏、山东、浙江几家仓库,近期拍卖火爆,日成交量大,集中出库,装卸、出库能力已超限,储备国产棉也是由于包包检验,而增加的出库的难度。有的企业反映不能快速提货的问题,甚至有极少数的仓库刻意不配合提货,导致企业实际拿到棉花的时间延时仓库的检验速度难以持续跟上,此情况也在一定程度上造成提货日期的延后,加剧了现货的资源紧张。不少纺织企业也表示,由于目前轮出的储备棉由于“包包检”的机制,质量和亏重问题基本得到解决,性价比高,后期原料的采购会主要以轮出的储备棉为主,再加上自5月3日以来,贸易商参与竞拍的比例不断提高,参与十分积极,在现货市场搜集现货棉花资源的同时,在储备棉上积极竞拍,从而加剧了市场上棉花资源的紧张,预计对储备棉的竞拍热情短期内难以下降。

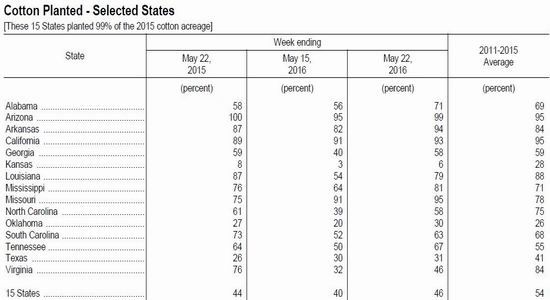

2、国内棉花种植面积及种植进度

五月初中国棉花信息网对新疆及12个内地棉花产区进行了调查,结果显示,2016年全国棉花种植面积4261万亩,较去年减少9%,减幅较上月扩大1个百分点;其中新疆实播面积稳定在3050万亩,同比减少5%;内地播种面积1211万亩,同比减少16%,减幅较上月扩大2个百分点,主要因为黄河流域实播面积减幅扩大。根据近三年各省平均单产推算,预计2016年全国棉花总产460万吨,同比减少2%;其中新疆总产369万吨,同比增加4%;内地总产91万吨,同比减少20%。5月的中国棉花生长指数(CCGI)为98,苗情稍弱于去年同期。至5月中旬,全国棉花生长平均真叶数2.6片/株,略少于去年同期。其中一类田4~5片/株,所占面积不足一半,其中弱苗、僵苗面积比例偏大。从播种和苗情来看,5月初全国棉花春播基本结束,播种期正常。内地棉区播种出苗顺利,幼苗素质好,苗病偏轻。长江、黄河流域好于西北内陆,其中北疆棉花长势参差不齐,迟发严重,补种和重播的情况占了10%。由四月下旬开始,棉花主产区新疆大部分区域气温偏高,并伴随着强降雨与风沙天气,五月以后,北疆棉区持续低温多雨,南疆频繁出现风沙天气,十分不利于棉苗的生长,造成棉苗生长缓慢,对部分棉田和棉花幼苗造成一定损伤,少数地区甚至出现棉苗枯萎死亡的情况。虽然目前北疆地区已经开始着手开始补种与重播,但预计仍会对后期产量存在影响。五月的第三周,由于新疆地区天气持续发布各种预警,使得期货盘面上对天气的炒作明显,成交量放大,多头强势。

3、国内棉花市场库存情况

根据中国棉花信息网的调查显示,4月份纺织企业棉花工业库存较3月基本持平,为32.51万吨,纱线库存由上月的13天增至15天,进口棉的使用比例仅为20%。商业库存总量约118.7万吨(包括新棉和陈棉),较上月减少47.3万吨,降幅28.5%。其中新疆疆棉74.5万吨,内地仓库库存35.2万吨,保税区仓库进口棉合计9万吨。

2、国际棉花市场重要新闻

1、美棉播种与种植进度

根据美国农业部统计,至5月22日,美棉新花播种进度46%,较上周增加6个百分点,去年同期为44%,近五年平均值为54%。其中得州东部有一系列降雨,新棉生长正常,得州南部里约·格兰德河流域也有降雨,新棉生长加快,早播田略受影响,得州西部有短时强雷雨,部分地区的龙卷风和冰雹给棉田带来破坏,德州地区整体种植进度31%,较上周增加1个百分点,去年同期26%,近五年平均种植进度41%;中南棉区基本在95%左右,种植进度基本接近尾声。

图3:美国棉花种植进度

资料来源:Wind 长江期货研究部USDA

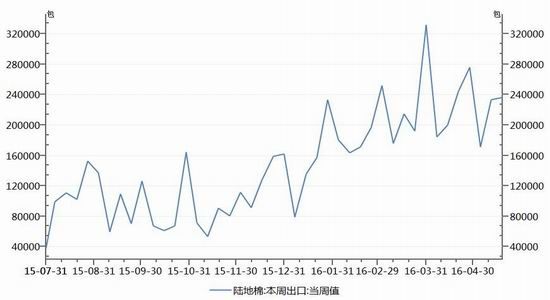

2、美棉出口数据

2016年5月13-19日,2015/16年度美国陆地棉出口净签约量为2.91万吨,较前周减少32%,较前四周平均值增长28%。新增签约主要来自越南(6940吨)、中国(5488吨)和土耳其(4649吨)。截至5月19日,2015/16年度美国棉花累计净签约量达到195.86万吨,完成USDA预测的99%,和去年同期持平,同比减少20%。美国农业部的预测为195.9万吨。2015/16年度美国棉花装运量累计达到152.4万吨,同比减少22%,完成USDA预测的77%,低于上年同期2个百分点。整体来说良好的销售数据以及稳定的装运进度对ICE期棉价格构成支撑。

图4:美国棉花出口数据

资料来源:Wind 长江期货研究部USDA

3、全球棉花供需情况

全球2015/16棉花供需预测方面,由于西非地区的产量减少约40万包,预计全球棉花的产量将有所减少。消费量略有增加,中国和巴基斯坦的消费量调增,但印尼、孟加拉国和土耳其的消费量调减。期初库存调减、全年需求量调增,预计全球库存为1.022亿包,较上月减少100万包。整体数据较上月变化不大。

根据海关总署数据显示,2011至2015年期间,我国累计进口澳棉约300万吨,占自澳棉全球进口总量的约20%,较2011年之前大幅增加。近几年,随着我国棉纺织行业转型升级,对于高品质棉花的需求不断加大,澳棉凭借其优质的品质受到我国纺织企业的青睐。2015年澳大利亚棉花产量52.3万吨,净出口量约60.9万吨。今年1至2月,我国自澳大利亚累计进口棉花2.02万吨,同比大幅增长668%,与自印度、巴西、美国进口的棉花数量基本持平。根据调查,今年澳大利亚降水量欠稳定,对棉花产量影响较大,今年种植面积基本持平,就目前天气情况看,预计产量同比增长约10%,增产主要是由于今年单产增加。截至4月中旬,澳大利亚全国棉花采摘进度已经超过25%。

中东地区天气不佳,巴西预计减产。近两周,乌兹别克斯坦大部分棉区天气阴郁,气温低于往常,降雨频繁,加上去年冬天干燥的天气,给新花的产量带来不利的影响,目前种植进度落后,部分地区面临补种,棉苗生长进度也落后往常10-15天。哈萨克斯坦南部棉区天气阴郁并时常降雨,虽然大部分种植已经完成,部分棉苗发芽,但由于不利天气的影响,一些棉苗需要补种,并且由于新花种植所用的种子质量也较差,下年度产量不乐观。印度北部地区播种进度已达60%-65%,较预期的进度相比缓慢,印度气象局表示,今年季风登录虽然推迟,但预期今年降雨将高于往年平均的降雨水平,预计也会对印度棉苗的生长带来不利的影响。巴西农业部的最新调查也显示,较3月份调查相比,本年度巴西棉花产量下调了2.5个百分点,为144万吨,同比减少7.8%棉花实播面积下调1.6%,单产为106公斤/亩,同比下降6.2%。

3、内外棉花和内外棉纱

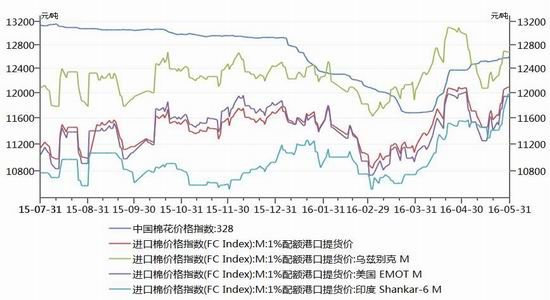

截至目前,内外棉1%关税港口提货价的价差平均为700元/吨左右,滑准税价差为1500元/吨左右。5月中旬,由于美棉价格大幅下降,导致价差一度扩大至1000元/吨左右,相较于前期,本月由于美棉价格走低而使得价差略有扩大,国产棉竞争力下降,预计会延续4月的趋势,进口棉花需求回升,不利于我国棉花价格上涨。据中国海关总署统计,2016年4月,我国进口棉花7.00万吨,环比增加1.21万吨,增幅20.90%;同比减少9.06万吨,减幅56.41%;2016年1-4月,我国累计进口棉花27.97万吨,同比减少32.91万吨,减幅54.05%。2015年9月-2016年4月,我国累计进口棉花64.54万吨,同比减少52.48万吨,减幅44.85%。

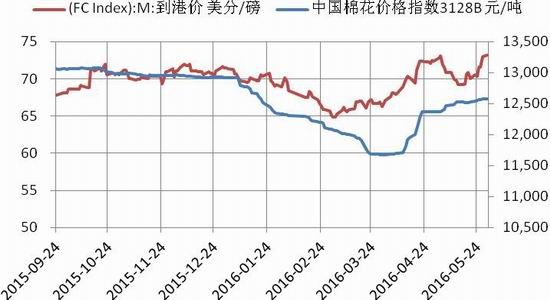

图5:进口棉花价格走势(元/吨)

资料来源:Wind 长江期货研究部

图6:内外棉花价差走势(元/吨)

资料来源:长江期货研究部

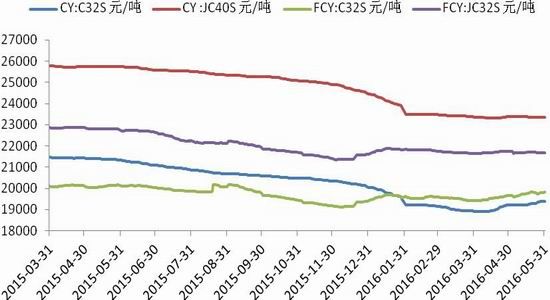

C32S纱国内外价差仅在450元/吨左右,与印度纱价差在330元/吨,国产纱继续低于外纱价格,价差持续维持低位,国产纱对进口纱存在的竞争力。据中国海关总署最新统计数据显示,2016年4月,我国进口棉纱16.46万吨,环比下降13.60%,同比下降23.64%。其中印度纱占中国棉纱进口的市场份额从32.6%下降到22.9%,巴基斯坦的份额从27.3%下降到19.6%,而由于中国在越南的大量投资,市场份额已从一年前的17.9%提高到目前的29.9%。

2015/16年度,我国累计进口棉纱137.04万吨,同比下降10.05%,其中印度、越南、巴基斯坦的棉纱进口量分别为34.6万吨、29.48万吨、25.81万吨,占比分别为28.69%、24.45%、21.4%,越南自一月以后在中国棉纱市场的份额不断扩大,需关注后续进一步的走势;累计出口棉纱20.12万吨,同比下降15.64%。2016年1-4月,我国累计进口棉纱63.26万吨,同比下降21.52%;累计出口10.56万吨,同比下降12.91%。

图7:进口棉纱价格走势(元/吨)

资料来源:Wind 长江期货研究部

图8:内外棉纱价差走势(元/吨)

资料来源:长江期货研究部

三、后市展望

人民币对美元中间价再次出现大幅下调,5月19日大幅下调315个基点,26日再次下调225个基点至6.5693,为自2011年3月以来的最低水平,这一举动再度引发市场对于人民币或将开启新一轮贬值趋势的猜测。人民币的贬值利好纺织业出口,将会加大国内对棉纱和棉花的需求,刺激棉花价格上涨。而另一方面,4月份FOMC纪要之后,美联储近期加息预期再度升温,从纪要措辞来看,6月或7月加息概率较大,如果本月非农等各经济数据表现好,那么6月的加息会对棉花价格形成压制。

从5月总体数据来看,现货棉花3128B上涨238点,而下游的棉纱仅上涨190点,下游纱线的涨幅仍有滞后性,由于原料成本的大幅上涨,纺织企业棉纱的售价又没有相应的提高,导致纺织企业的利润被持续的压缩。若按照现货棉价格12613元/吨来核算,对应的32支棉纱理论成本约在18187元/吨,按销售价19400元/吨,企业盈利1213元/吨,利润较前期大幅下降。短期内,如果下游的棉纱价格没有大幅度的上涨,跟上棉花的上涨进度,预计会对纺织企业的利润持续造成压缩,造成不利影响,因此棉花上涨空间受到下游纺织企业和棉纱价格的压制。

总体来说,由于进口棉即将售罄以及国产棉复检进度的缓慢使得近两日抛售数量下降,由于储备棉的抛售主要以社会仓库的资源为主,出库进度缓慢且成本较高,延迟了企业的提货时间,再加上此次拍储中贸易商的参与十分积极,在现货市场搜集现货棉花资源的同时,在储备棉上积极竞拍,从而加剧了市场上棉花资源的紧张。随着现货棉花也在持续被消耗,数量越来越少,市场担忧现货货源偏紧。加上近期对新疆棉区天气方面因素的炒作,多头炒作新疆棉区天气不利棉苗生长,使得期价连续上涨,预计短期市场行情整体将稳中偏强震荡运行,但考虑到6月美联储加息的预期,以及纺织淡季的来临,棉价上方仍有压制,目前压力位为前期最高点13450一带,若无法突破此压力位,预计价格将会在12400-12800区间盘整,整体保持逢低做多的思路,可在区间内逢低位分批建立多单。

四、重要数据跟踪

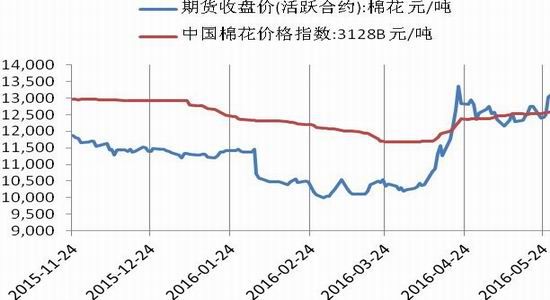

图9:棉花期货现货价格走势(元/吨)

资料来源:Wind 长江期货研究部

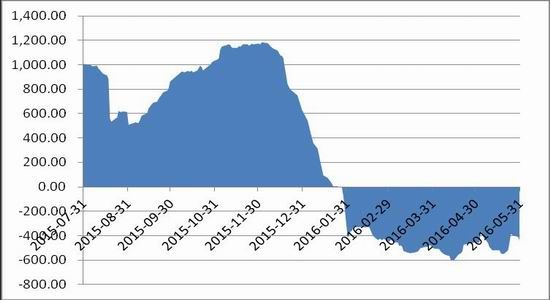

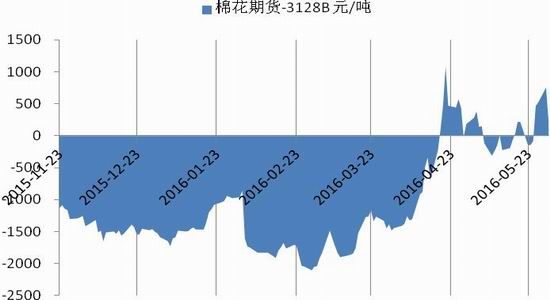

图10:棉花期现价差走势(元/吨)

资料来源:Wind 长江期货研究部

资料来源:Wind 长江期货研究部图11:内外棉价差

资料来源:Wind 长江期货研究部

图12:内外棉纱价格对比(元/吨)

资料来源:Wind 长江期货研究部

图13:棉花期货仓单变化(张)

资料来源:长江期货研究部

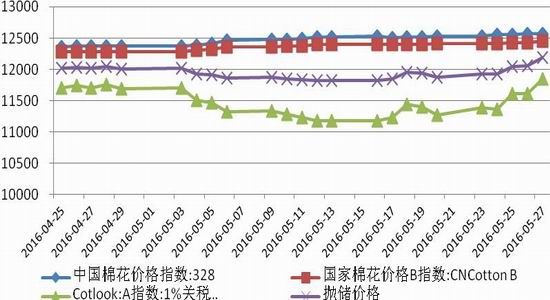

图14:棉花抛储价格测算走势(元/吨)

资料来源:长江期货研究部

资料来源:长江期货研究部图15:棉花品种持仓追踪(手)

资料来源:长江期货研究部

图16:棉花品种成交量追踪(手)

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·色丁SATIN

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·绿色内衣面料

- 2012-03-21

- ·非织造布

- 2012-03-21

- ·还原染料

- 2012-03-21

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·标准8光源对色灯箱是哪几种光源

- 2012-03-21

- ·卫衣

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络