欢迎光临,

欢迎光临,

摘要:

国储日均轮出2万吨难上量,疆内企业用棉紧张,导致郑棉破位:

1、疆棉企业用棉紧张,不得不从内地高价接棉,而又没有运输补贴,这或是本次郑棉上涨破位的关键因素。

2、由于公检速度达不到以及承储库不愿出库,因此本周国储棉日均轮出量只有2万吨,难以上量。这是本次棉花破位的基本条件。国储棉虽然成交率有所下降,但成交均价不断上涨。

3、内外纱线价格同步上涨,且外纱上涨较快,均超过棉花上涨幅度。

4、颜色级较好的新棉需求稳定,棉花加工厂资金压力较小。

5、印度和巴基斯坦由于大幅减产以及天气因素炒作,棉花和纱线价格大幅增加,棉花进口增加,导致ICE期棉强势,对郑棉也形成支撑。

操作上:多单继续持有,谨防轮储政策变化。

一、一周棉花期货市场综述

本周ICE期棉和郑棉双双上涨,截止6月17日,美棉花指报收65.77美分/磅,上涨74点,郑棉指数报收13430元/吨,涨605点。总持仓增加18.6万手至70.3万手。

二、相关讯息

国内方面

(1)6月20-24日储备棉轮出标准级销售底价为12325元/吨,较6月12-17日销售底价12364元/吨下调39元/吨。

(2)据中国海关总署最新统计数据显示,2016年5月,我国纺织品服装出口额为235.16亿美元,环比增长12.74%,同比增长0.53%。其中,纺织品(包括纺织纱线、织物及制品)出口额为102.05亿美元,同比增长1.59%;服装(包括服装及衣着附件)出口额为133.11亿美元,同比下降0.27%。

2016年1-5月,我国纺织品服装累计出口额为1010.16亿美元,同比下降1.97%,其中纺织品累计出口额为433.25亿美元,同比下降0.03%;服装累计出口额为576.92亿美元,同比下降3.19%。

国际方面

(1)美国农业部报告显示,2016年6月3-9日,2015/16年度美国陆地棉出口净签约量为1.45万吨,较前周减少42%,较前四周平均值减少54%。装运量为3.19万吨,较前周减少31%,较前四周平均值减少38%。主要运往越南、土耳其、墨西哥、中国(3810吨)、印度尼西亚。

(2)美国农业部6月全球棉花供需预测报告利多国内利空美棉,美国方面期末库存增加2.2万吨,中国方面下调16/17年度产量21.8万吨至468.1万吨,期

末库存下调44万吨至1190.9万吨。

三、抛储情况

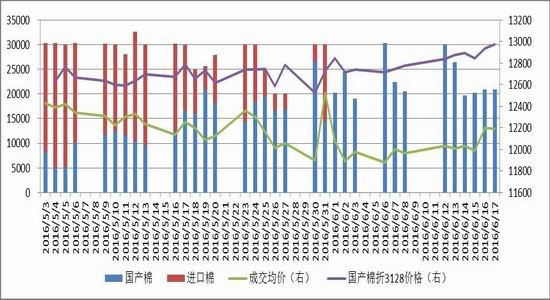

截止6月17日,国储棉共轮出87.2万吨,成交85.3万吨,成交率97.88%。其中进口棉轮出30.2万吨,100%成交,国储棉中已无进口棉;国产棉共轮出57万吨,成交55.2万吨,成交率96.76%,成交均价不断上涨。

图1:国储棉竞拍成交情况

四、基本面分析

1、现货市场

(1)内外棉花价格分析

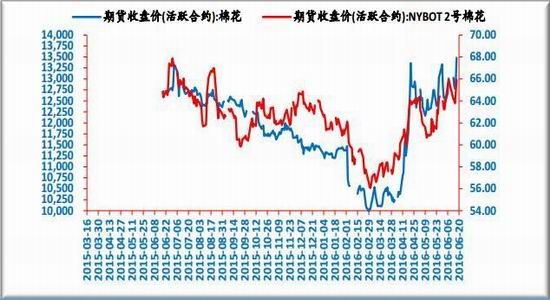

棉花价格呈现内强外弱,内外价差环比扩大。截至6月17日,中国棉花价格指数报12667,环比增加22点。进口棉港口价FCM报12230,减少84点;Cotlook:A指数报11938减少95点。本周外棉大幅上涨,中国棉花价格指数(3128)与进口棉港口价差为439,与Cotlook:A指数价差731。

图1:内外棉花价格走势

数据来源:WIND,鲁证期货研究所

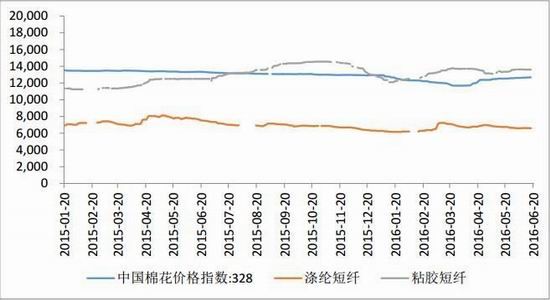

(2)棉花与替代品价格走势

本周化学替代纤维:涤纶继续回落,而粘胶价格稳定。截止6月17日,涤纶和粘胶主流价格分别为6600、13600,环比分别变化-20和0,棉花3128B价格为12667,棉花与化学纤维价差分别为6067、-933。

图2:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

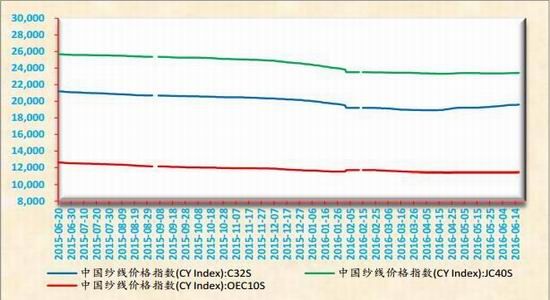

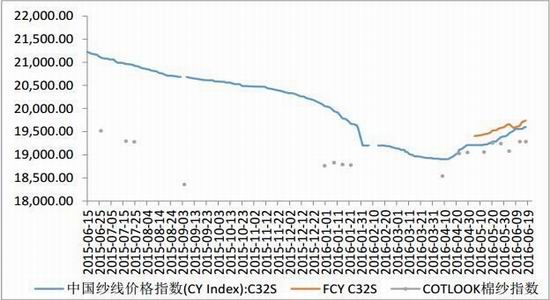

(3)内外纱线价格走势

本周国内纱线价格继续微幅上涨。6月17日C32S、JC40S、OEC10S价格指数分别19600、23415、11450,环比分别变化40、30、20点。进口纱线价格涨幅高于国产纱,进口纱价格FCYC32S报20210,环比继续增加130点,高出国产纱610点。

图3:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

图4:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

2、期货市场

(1)内外期棉走势

图5:内外期棉价格走势图

数据来源:WIND,鲁证期货研究所

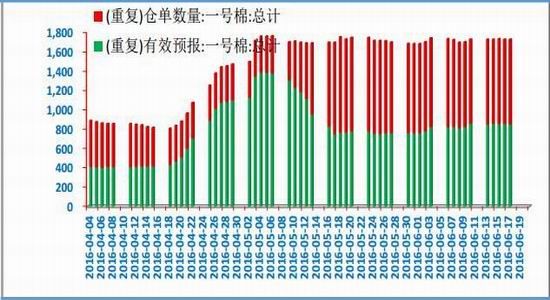

(2)郑棉仓单分析

郑棉注册整体表现平稳,注册仓单减少,有效预报增加较多,截止6月10日,郑棉注册仓单880张,较上周增加4张,有效预报844张,较上周减少6张。合计1724张,较上周减少4张。

图6:郑棉仓单及有效预报

数据来源:WIND,鲁证期货研究所

(3)国内基差变化

09和01基本走弱,二者价差减小。截止6月17日,CF1609基差转负为-813,走弱550点,CF1701基差-708,走弱615,二者价差(1-9)减少至-105。

图6:郑棉基差和合约间价差

3、技术分析

本周郑棉放量增持,多头重新大幅进场,总持仓增加18.6万手至70.3万手。周线看,周均线空头格局逐渐转变为多头格局,目前期价站上前期高点,能否站稳还有待观望,从指标看,KDJ已超卖,期价也远离均线,因此周线看或面临短期的回调,但长期看郑棉仍然较强。日线看,期价破前期高点,均线多头排列,MACD金叉。

图9:郑棉指数日K线图

图10:郑棉指数周K线图

数据来源:文华财经,鲁证期货研究所

4、预判及下周操作建议

6月20-24日储备棉轮出标准级销售底价为12325元/吨,较6月12-17日销售底价12364元/吨下调39元/吨。

截止6月17日,国储棉共轮出87.2万吨,成交85.3万吨,成交率97.88%。其中进口棉轮出30.2万吨,100%成交,国储棉中已无进口棉;国产棉共轮出57万吨,成交55.2万吨,成交率96.76%,成交均价不断上涨。

国储日均轮出2万吨难上量,疆内企业用棉紧张,导致郑棉破位:

1、由于新疆新棉已基本售罄,而全疆仅存库尔勒库可以轮出国储棉,因此疆棉企业用棉紧张,不得不从内地高价接棉,而又没有运输补贴,这或是本次郑棉上涨破位的关键因素。

2、由于公检速度达不到以及承储库不愿出库,因此本周国储棉日均轮出量只有2万吨,难以上量。这是本次棉花破位的基本条件。国储棉虽然成交率有所下降,但成交均价不断上涨,说明企业竞拍积极性仍很高。郑棉走势很大程度上取决于政府抛储的态度,谨防公检由包包检改为30%抽检是否实行,以及实行时间。

3、内外纱线价格同步上涨,且外纱上涨较快,均超过棉花上涨幅度。从5月初到现在,棉花上涨300点,国内纱线C32S涨了400点,进口纱线C32S涨520点。

4、颜色级较好的新棉需求稳定,棉花加工厂资金压力较小。由于新棉具有颜色级优势,做漂白纱和絮棉只能用新棉,因此需求较为稳定。6月上旬以来棉花买方惜售情绪较强,加工厂已没有资金压力。

5、印度和巴基斯坦由于大幅减产以及天气因素炒作,棉花和纱线价格大幅增加,棉花进口增加,导致ICE期棉强势,对郑棉也形成支撑。操作上:多单继续持有,谨防轮储政策变化。

- 其他新闻

- 更多>>

- ·纺织新贵经编面料业为何在广州遭…

- 2014-01-21

- ·“制造业回归”美国棉纱杀伤力有…

- 2014-01-21

- ·促销缩减 本土体育品牌出现回暖…

- 2014-01-21

- ·河南《政府工作报告》:做大做强…

- 2014-01-21

- ·科技创新成为主推力 千年蜀锦再…

- 2014-01-21

- ·政策未确定 增产增收植棉意愿仍…

- 2014-01-21

- ·即墨:借时装季演绎区域产业国际…

- 2014-01-21

- ·人民币兑美元中间价报6.106…

- 2014-01-21

- 纺织百科

- 更多>>

- ·棉型织物的特点和品种

- 2012-03-21

- ·植绒工艺详细介绍

- 2012-03-21

- ·竹炭纤维

- 2012-03-20

- ·卫衣

- 2012-03-21

- ·麻型织物的特点和品种

- 2012-03-21

- ·纺织品的印染和后整理

- 2012-03-20

- ·绿色内衣面料

- 2012-03-21

- ·防火纤维—芳纶1313

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络