欢迎光临,

欢迎光临,

摘要:

棉花市场支撑力较强,未来表现或仍坚挺

1、印巴和美国棉市表现强劲,导致进口棉和进口纱价格上涨,利多国内市场

2、英国退欧带来人民币贬值,利于国内棉纱和坯布的出口,不利棉纱的进口,利多国内市场。

3、国储棉日轮出量维持2万吨,难上量,成交均价上涨至12300元/吨,疆棉基本售罄,疆内国储棉轮出较少,疆棉企业用棉出现紧缺。

4、内外纱线价格同步上涨,且外纱上涨较快,均超过棉花上涨幅度,尤其是C32S代表的中支纱上涨幅度较大。

4、颜色级较好的新棉需求稳定,棉花加工厂资金压力较小。

操作上:多单继续持有,谨防轮储政策变化。

一、一周棉花期货市场综述

本周ICE期棉出现回调,截止6月24日,美棉花指报收64.68美分/磅,下跌109点,郑棉比美棉更为强劲,处于高位震荡,郑棉指数报收13395元/吨,跌35点。总持仓减少3.4万手至66.9万手,成交增加129万手至506.2万手。

二、相关讯息

国内方面

(1)6月27日-7月1日储备棉轮出标准级销售底价为12475元/吨,较6月20-24日销售底价12325元/吨上调150元/吨。

(2)据国家棉花市场监测系统,截至2016年6月24日,新棉全国交售率为98.5%,同比增长1.4个百分点,其中内地交售率为95.3%,新疆交售已经结束。

国际方面

(1)美国农业部报告显示,2016年6月10-16日,2015/16年度美国陆地棉出口净签约量为3.85万吨,较前周大幅增长,较前四周平均值增长59%。新增签约主要来自越南、中国(4649吨)。装运量为3.74万吨,较前周增长17%,较前四周平均值减少19%。主要运往越南、土耳其、墨西哥、中国(3470吨)。

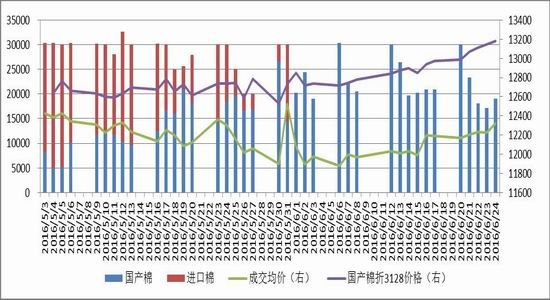

三、抛储情况

截止6月24日,国储棉共轮出97.9万吨,成交95.9万吨,成交率97.91%。其中进口棉轮出30.2万吨,100%成交,国储棉中已无进口棉;国产棉共轮出67.8万吨,成交65.7万吨,成交率96.98%,成交均价不断上涨。

图1:国储棉竞拍成交情况

四、基本面分析

1、现货市场

(1)内外棉花价格分析

棉花价格呈现内弱外强,内外价差环比缩小。截至6月24日,中国棉花价格指数报12717,环比增加50点。进口棉港口价FCM报12481,增长251点;Cotlook:A指数报12397上涨459点。本周外棉大幅上涨,内外价差缩小,中国棉花价格指数(3128)与进口棉港口价差为236,与Cotlook:A指数价差320。

图1:内外棉花价格走势

数据来源:WIND,鲁证期货研究所

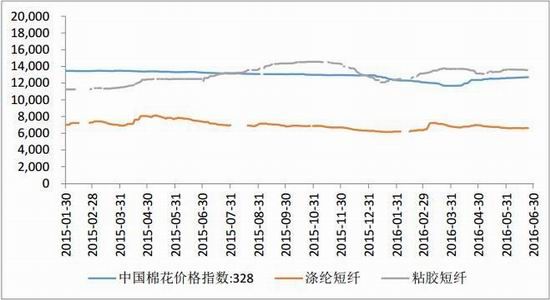

(2)棉花与替代品价格走势

本周化学替代纤维:整体稳定,涤纶止跌,而粘胶价格小幅回落。截止6月24日,涤纶和粘胶主流价格分别为6623、13550,环比分别变化23和-50,棉花3128B价格为12717,棉花与化学纤维价差分别为6094、-833。

图2:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

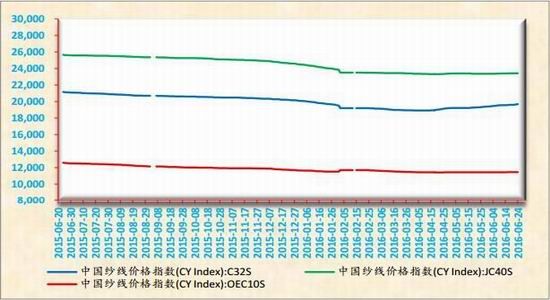

(3)内外纱线价格走势

本周国内纱线价格继续微幅上涨。6月24日C32S、JC40S、OEC10S价格指数分别19700、23415、11450,环比分别变化100、0、0点,中支纱价格坚挺。

进口纱线价格涨幅高于国产纱,进口纱价格FCYC32S报20440,环比继续增加230点,高出国产纱740点。

图3:国产纱线价格走势

数据来源:WIND,鲁证期货研究所

图4:内外纱线价格走势

数据来源:WIND,鲁证期货研究所

2、期货市场

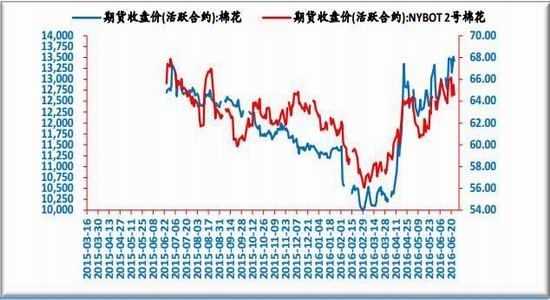

(1)内外期棉走势

图5:内外期棉价格走势图

数据来源:WIND,鲁证期货研究所

(2)郑棉仓单分析

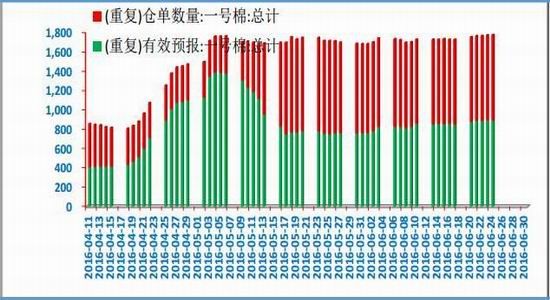

郑棉仓单数量微量增加,截止6月24日,郑棉注册仓单886张,较上周增加6张,有效预报886张,较上周增加42张。合计1772张,较上周增加48张。

图6:郑棉仓单及有效预报

数据来源:WIND,鲁证期货研究所

(3)国内基差变化

09和01基差走势分化,二者价差快速扩大,牛市迹象明显。截止6月24日,CF1609基差转负为-628走强190点,CF1701基差-713,走弱10,二者价差(1-9)减少至上涨至85,牛市结构比较明显。

图6:郑棉基差和合约间价差

3、技术分析

本周郑棉放量减持,部分多头离场,总持仓减少3.4万手至66.9万手,成交增加129万手至506.2万手,但期价仍保持强势。周线看,周均线空头格局逐渐转变为多头格局,目前期价站上前期高点,从本周看已经站稳,后期继续沿均线上沿上行的概率较大。日线看,期价站稳均线之上,均线多头排列,MACD金叉,KDJ向上,指标偏多。郑棉技术上仍较强。

图9:郑棉指数日K线图

图10:郑棉指数周K线图

数据来源:文华财经,鲁证期货研究所

4、预判及下周操作建议

6月27日-7月1日储备棉轮出标准级销售底价为12475元/吨,较6月20-24日销售底价12325元/吨上调150元/吨。

截止6月24日,国储棉共轮出97.9万吨,成交95.9万吨,成交率97.91%。其中进口棉轮出30.2万吨,100%成交,国储棉中已无进口棉;国产棉共轮出67.8万吨,成交65.7万吨,成交率96.98%,成交均价不断上涨。

棉花市场支撑力较强,未来表现或仍坚挺:

1、印巴和美国棉市表现强劲,导致进口棉和进口纱价格上涨,利多国内市场。印巴减产因素发力,棉花供应偏紧,而天气又严重影响棉花种植,不利于下一年度棉花生产,印巴纺织厂开始进口澳棉和西非棉,对棉花的需求仍难以被满足,棉花和纱线价格飙升。美棉上周签约和装运,较前周大幅增长,较前四周平均值增长59%。

2、英国退欧带来人民币贬值,利于国内棉纱和坯布的出口,不利棉纱的进口,利多国内市场。

3、国储棉日轮出量维持2万吨,难上量,成交均价上涨至12300元/吨,疆棉基本售罄,疆内国储棉轮出较少,疆棉企业用棉出现紧缺。

4、内外纱线价格同步上涨,且外纱上涨较快,均超过棉花上涨幅度,尤其是C32S代表的中支纱上涨幅度较大。

4、颜色级较好的新棉需求稳定,棉花加工厂资金压力较小。由于新棉具有颜色级优势,做漂白纱和絮棉只能用新棉,因此需求较为稳定。6月上旬以来棉花买方惜售情绪较强,加工厂已没有资金压力。

操作上:多单继续持有,谨防轮储政策变化。

- 其他新闻

- 更多>>

- ·长绒棉价格回落 市场较为悲观

- 2016-01-29

- ·印度棉纱价格大涨 12月出口大…

- 2016-01-29

- ·ICE期棉和油价一起反弹,因认…

- 2016-01-29

- ·冷冬”过后 印染行业“春天”不…

- 2016-01-29

- ·程伟雄:班尼路节节败退的原因在…

- 2016-01-29

- ·本财年上半年巴非纺织类产品出口…

- 2016-01-29

- ·直面挑战 中国纺织工业凸显发展…

- 2016-01-29

- ·人民币兑日元贬值零售降温 步香…

- 2016-01-29

- 纺织百科

- 更多>>

- ·染料印花(活性染料)和涂料印花…

- 2012-03-21

- ·针织与棉纱─针织物与梭织物区别

- 2012-03-21

- ·横机与圆机的区别

- 2012-03-21

- ·染色相关及疵点分析

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- ·抗菌纤维与抗菌后整理结合生产抗…

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·水刺无纺布

- 2012-03-22

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络