欢迎光临,

欢迎光临,

核心观点

整体来看,原油中期看反弹,50-55美金是较为合理价位,石脑油、PX加工费已被压缩至较低水平,后期继续压缩空间不大,成本端在后期依旧有支撑;进入而季度,PTA装置检修,叠加聚酯负荷高位,PTA供需结构将会改善,而且目前PTA加工费也处于低位,后期加工费修复可能性较大,但聚酯库存处于高位,终端织机负荷走低,库存消化难度较大,限制对原料采购积极性,下游多维持刚需为主,对原料缺乏投机性需求拉动。

二季度PTA行情走势大概率呈现先抑后扬的走势,TA经历前期的大幅走低后,上下产业链利润被大幅压缩,继续向下可看空间不大。若短期原油能够止跌,4月在PTA供需结构改善的情况下,PTA大概率会出现反弹,但5-6月份下游需求进入季节性淡季,若供应端没有相应收缩,PTA或将回归弱势行情。

操作建议:TA09合约4900-5000区间可考虑中线布局多单,原则上建议持有至4月中下旬,进入5-6月依旧建议偏空思路为主。

一、2017年1季度PTA行情回顾

图1:PTA主力行情走势图

资料来源:文华财经,信达期货研发中心

2017年1季度PTA期价整体呈现先抑后扬的走势。年前,在下游聚酯停工放假的预期下,PTA需求走弱对PTA盘面有所压制,1月份PTA基本维持盘整格局;时至1月底,PTA强势突破盘整区间,强势走势延续至2月中旬,背后基本面逻辑依旧是看好年后下游需求;2月中旬之后,商品氛围开始转弱,加之下游需求迟迟没有回暖迹象,聚酯库存持续攀升,需求旺季基本被证伪,进入3月,原油破位下行,成本坍塌给本就弱势盘面雪上加霜,截至3月底,PTA05合约跌破5000,技术走势仍无反弹迹象。

二、原油-PX-PTA-PET产业链供需分析

(一)、PET及终端市场分析

1、终端:1季度纺织服装需求不容乐观

据海关总署发布的数据,2017年2月,受春节因素影响,纺织品服装出口大幅下跌。按人民币计,当月出口756.6亿元,同比下降25.8%,其中纺织品出口315.8亿元,下降20.3%,服装出口440.8亿元,下降29.3%。1-2月,纺织品服装累计出口2413.2亿元,下降2.9%,其中纺织品出口979.9亿元,下降0.6%,服装出口1433.3亿元,下降4.4%。

按美元计,2月纺织品服装出口109.8亿美元,下降29.9%,其中纺织品出口45.9亿美元,下降24.5%,服装出口63.9亿美元,下降33.3%。1-2月累计出口348.8亿美元,下降9.1%,其中纺织品出口141.7亿美元,下降7%,服装出口207.1亿美元,下降10.5%。

图2:纺织品服装出口金额累计增速图

资料来源:Wind,信达期货研发中心

2、终端:江浙织机提前降幅

图3:服装鞋帽、针织品零售额及增速

资料来源:Wind,信达期货研发中心

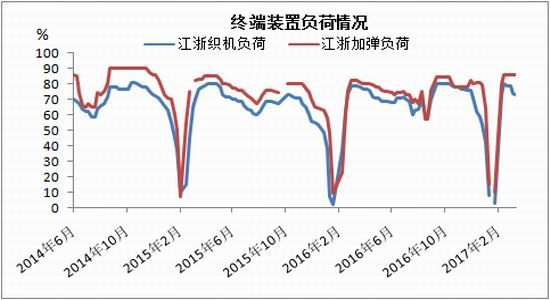

图4:终端装置负荷情况

资料来源:Wind,信达期货研发中心

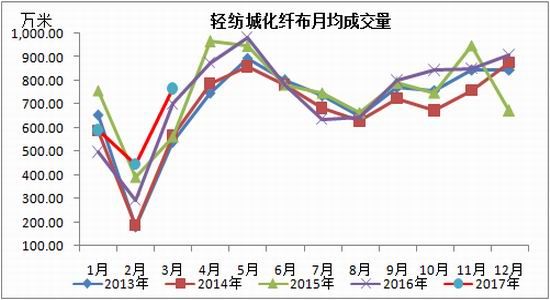

图5:轻纺城化纤布月均成交

资料来源:Wind,信达期货研发中心

各地加弹负荷均维持在高位,但江浙织机负荷环比有所走低,也低于去年同期水平,主要原因今年春节时间提前,织机提负、降负周期都有所提前。

3、聚酯库存压力巨大,成本弱势支撑聚酯利润

图6:聚酯现金流走势图

资料来源:CCF,信达期货研发中心

图7:聚酯成品库存指数

资料来源:CCF,信达期货研发中心

由于成本端大幅走低,虽然聚酯成品绝对价格也跟随走低,但相比成本端跌幅较小,所以利润水平尚可,但库存压力较大,多数库存都是在原料价格高位时累积,故聚酯实际销售利润情况并不乐观,聚酯工厂选择降价去库存动力不强,聚酯工厂自身库存压力大,直接影响原料采购力度,多维持刚需为主。

图8:聚酯装置负荷

资料来源:CCF,信达期货研发中心

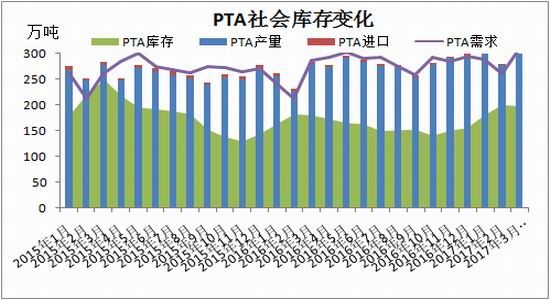

(二)、PTA供需分析PTA步入去库存状态

预计到3月底,国内PTA社会库存196万吨左右,高出去年同期18万吨左右。从目前装置检修计划来看,4月涉及检修的有恒力石化220万吨、逸盛大化375万吨,仪征35万吨。初步预计,4月国内PTA平均负荷在70.5%左右,4月聚酯负荷平均按87%估算,考虑净出口及其它领域的消耗,4月国内PTA预计去库存24万吨左右,高于去年4月去库存7万吨。

图9:PTA动态供需差

资料来源:CCF,信达期货研发中心

表1:PTA装置运行情况

资料来源:CCF,信达期货研发中心

图10:PTA社会库存变化

资料来源:CCF,信达期货研发中心

(三)、成本端分析

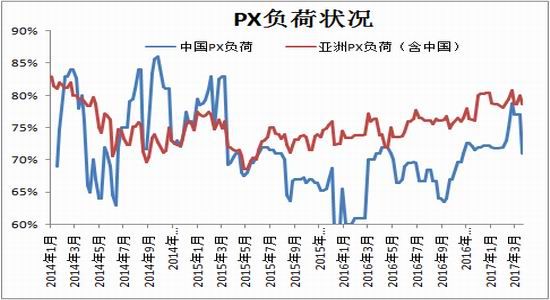

1、二季度PX装置检修预期仍未完全落地

图11:亚洲PX负荷

资料来源:CCF,信达期货研发中心

图12:PX-石脑油价差走势

资料来源:CCF,信达期货研发中心

表2:2017年二季度亚洲PX装置检修情况

资料来源:CCF,信达期货研发中心

今年二季度PX装置检修力度比往年大,亚洲二季度涉及检修产能也有700万吨,而2015年、2016年都之后450万吨左右。目前PX-石脑油价差基本体现了未来检修预期,但预期仍未完全落地,至少在5月之前PX价格预计依旧坚挺,PX(CFR中国)-石脑油价差维持400美元偏上运行。2、3月石脑油裂解价差处于强势

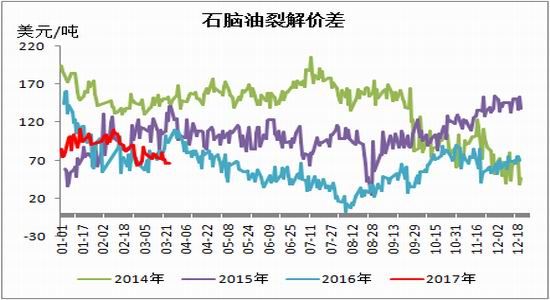

图13:石脑油裂解价差

资料来源:CCF,信达期货研发中心

2月中旬以来,在LPG价格走弱以及欧州船货冲击下,亚洲石脑油市场表现较弱,石脑油裂解价差持续走低,截至目前,价差回落至65美元/吨历史同期低位附近,后期继续下行空间有限。3、供需结构改善,油价易涨难跌

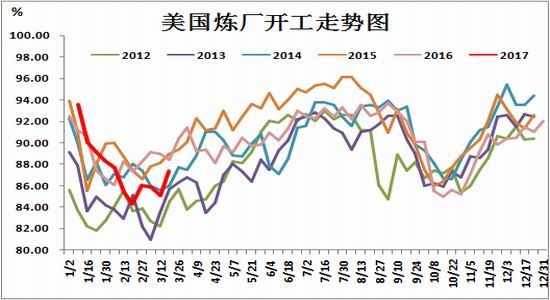

图14:美国炼厂开工走势

资料来源:WIND,信达期货研发中心

图15:美国原油库存走势

资料来源:WIND,信达期货研发中心

图16:美国石油钻井数

资料来源:WIND,信达期货研发中心

图17:美国原油产量

资料来源:WIND,信达期货研发中心

图18:CFTC基金净持仓

资料来源:WIND,信达期货研发中心

图19:CFTC基金多空比值

资料来源:WIND,信达期货研发中心

表3:原油供需平衡表

资料来源:CCF,信达期货研发中心

近期油价大幅走跌主要还是受消息面和资金面的影响,基本面没有太大的变化,从后期的原油供需来看,进入二季度原油会出现去库存,中期油价仍持反弹预期,50-55美金是较为合理价位。

三、行情展望

原油:近期油价大幅走跌主要还是受消息面和资金面的影响,基本面没有太大的变化,从后期的原油供需来看,进入二季度原油会出现去库存,中期油价仍持反弹预期,50-55美金是较为合理价位。石脑油:2月中旬以来,在LPG价格走弱以及欧州船货冲击下,亚洲石脑油市场表现较弱,石脑油裂解价差持续走低,截至目前,价差回落至65美元/吨历史同期低位附近,后期继续下行空间有限。PX:近期在PTA价格弱势以及装置检修的利空带动下,PX价格表现也较为弱势,目前PX-石脑油价差在380美元/吨附近,较3月初回落近40美金,但二季度PX装置检修预期仍未完全落地,PX加工费不具有大幅压缩基础。

PTA:PTA加工费压至400附近低位水平,4月PTA供需结构将有所改善,PTA加工费有一定修复基础。

聚酯:聚酯开工虽然维持高位,但成品库存压力居高不下,且库存多是成本高位时累积,实际销售利润不佳,聚酯工厂对原料采购多以刚需为主,缺乏投机性需求动力。

纺织:江浙织机负荷走低,刚需下滑,面对成本下行趋势,织造工厂原料采购谨慎,多按需采购为主。

整体来看,原油中期看反弹,50-55美金是较为合理价位,石脑油、PX加工费已被压缩至较低水平,后期继续压缩空间不大,成本端在后期依旧有支撑;进入二季度,PTA装置检修,叠加聚酯负荷高位,PTA供需结构将会改善,而且目前PTA加工费也处于低位,后期加工费修复可能性较大,但聚酯库存处于高位,终端织机负荷走低,库存消化难度较大,限制对原料采购积极性,下游多维持刚需为主,对原料缺乏投机性需求拉动。

二季度PTA行情走势大概率呈现先抑后扬的走势,TA经历前期的大幅走低后,上下产业链利润被大幅压缩,继续向下可看空间不大。若短期原油能够止跌,4月在PTA供需结构改善的情况下,PTA大概率会出现反弹,但5-6月份下游需求进入季节性淡季,若供应端没有相应收缩,PTA或将回归弱势行情。

操作建议:TA09合约回落至4900-5000区间可考虑中线布局多单,原则上建议持有至4月中下旬,进入5月后建议偏空思路为主。

- 其他新闻

- 更多>>

- ·解读“新标准”对棉花产业的影响

- 2013-05-10

- ·绿色创新赢发展,绿之韵生态纺织…

- 2013-05-10

- ·太原市消协发布消费警示:服装市…

- 2013-05-10

- ·多米尼加出口海地以棉纺织品及食…

- 2013-05-10

- ·淮安市纺织行业协会成立

- 2013-05-10

- ·人民币汇率交易中间价:1美元对…

- 2013-05-10

- ·安全防护产品成国际非织造布展会…

- 2013-05-10

- ·SIUF2013中国内衣峰会:…

- 2013-05-10

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络