欢迎光临,

欢迎光临,

一季度,PTA经历了一个倒“V”型走势,艰辛的一波上涨冲顶,透支了市场的所有预期。年后的原油回落、PX检修落实缓慢,叠加聚酯工厂库存高企,让市场彻底反省,同时PTA的库存也不降反升,最终导致一波泄洪似的下跌。3月31日PTA1705合约收盘价格跌至4888点,几近回吐了前期去年9月以来的所有涨幅。

未来二季度,从成本端来看,原油市场基本面会继续向好,整体维持多头基调,以及PX进入集中检修或从成本端支撑PTA市场,不排除PTA存在反弹修复行情。从供需面来看,逸盛大化存在检修计划,但检修力度不大将导致去库存亦相对缓慢;另外,聚酯工厂产品库存偏高以及终端买兴不佳依旧是制约PTA反弹的阻力之一,可见供需压力依旧很难向产业链终端传导。从资金面来看,二季度初资金流通性或较3月底将有所缓解,但收紧预期依旧影响市场心态,因此预计二季度PTA虽存在反弹修复预期,但上行空间不大。观望为主,盘中高抛低吸,严格设置止损,控制风险!

一、行情回顾

图表1:PTA1705K线图

数据来源:国贸期货,文华财经

一季度,PTA经历了一个倒“√”型走势,艰辛的一波上涨冲顶,透支了市场的所有预期。年后的原油回落、PX检修落实缓慢,叠加聚酯工厂库存高企,让市场彻底反省,同时PTA的库存也不降反升,最终导致一波泄洪似的下跌。3月31日PTA1705合约收盘价格跌至4888点,几近回吐了前期去年9月以来的所有涨幅。回顾一季度3个月的走势:

1月,国内PTA市场受成本等利好因素推动下延续攀升格局,并于春节前尾盘刷新新高,主力期货1705站至5722元/吨,现货市场上涨至5544元/吨,双双突破年内新高。其主要动力是由于韩国及日本PX意外事故使得原料市场炒作热度提升以及国际油价震荡上涨格局推动PTA期现货进一步上扬。虽月中面临1701交割,部分仓单流入现货市场使得PTA现货价格迎来短暂的回调,但节前聚酯工厂备货积极性活支撑PTA现货市场。再者,供应商继续维持回购业务,使得现货价格得到一定支撑。诸多利好影响下1月PTA继续上涨,本月均价收于5310.44元/吨,较上月相比环比上涨3.28%。

2月,国内PTA市场经历冲高回落行情。月初受成本端提振及乐观预期影响,PTA多头信心倍增推涨PTA期现货大幅攀升,期现价格双双刷新两年新高,盘面加工费更是脱离基本面一度拉升至921元/吨;而伴随着宁波逸盛220万吨/年装置检修重启,以及蓬威石化90万吨/年装置复工,市场对PTA供应端过剩的担忧逐步升温,且聚酯工厂产销表现不佳,PTA社会库存消化缓慢,使得PTA期现货面临回调压力。担忧情绪影响下PTA一路下跌,尾盘由于整个商品期货市场偏弱以及监管层对期货市场监管力度加码,PTA低位徘徊。本月均价收于5569元/吨,较上月相比环比上涨4.88%。

3月,美联储加息消息引发场内商家对全球资金趋紧的担忧,商品市场整体走势偏弱。而原油月内连续大跌从成本端拖累能化板块,月内PTA进入下跌通道,市场对PTA社会库存压力的担忧逐渐显现,以及聚酯工厂产品库存高位、终端买盘表现疲弱等供需因素矛盾愈加明显,空头气氛进一步蔓延。虽恒力石化220万吨/年装置停车检修、逸盛大化也报出375万吨/年装置的检修计划,均未能使得PTA止跌,相反一季度末央行[微博]连续停止逆回购使得资金流动性愈加趋紧,PTA再度探底。悲观情绪笼罩整个3月份市场。3月份月度均价5131元/吨,环比下滑7.85%。

二、产业链分析

一季度伴随着特朗普登台,美联储加息政策实施,以及欧佩克减产协议进度放缓以及延期事宜的不确定,加以美原油产量及库存持续攀升,超供格局担忧再度来袭,致使国际油价连续多次大幅下探,并将前期减产利好带来的增幅全部回吐。市场一度恐慌氛围明显。终WTI跌幅达6.27%,布伦特跌幅达6.79%。聚酯原料石脑油、MX亦伴随性下滑5-10%水平。受聚酯原料成本端带动,以及工厂内部库存高筑、下游需求采购欠佳影响,聚酯产品以长丝、短纤等为代表均出现不同程度的下挫现象,盈利空间亦明显萎缩。

图表2:一季度聚酯产业链相关产品涨跌

数据来源:国贸期货、卓创资讯

2.1国际原油

截止3月31日收盘,美国纽约商品期货交易所WTI原油指数期货合约价格收报50.85美元/桶,季跌幅7.7%。其中1、2月走势相对平稳,3月初期油价大幅下挫,末期稍有反弹,整个一季度油价走势都在围绕围绕减产利好与页岩油增产担忧展开,多空交织下油价涨跌交错。

图表3:美原油指数合约K线图(单位:美元/桶)

数据来源:国贸期货、文华财经

1月,原油期货整体表现平稳,此前原油涨势并未得到有力延续。从消息面来看,期间原油市场多空纠结,投资者难以从中寻得明确指引。虽然有关减产行动的利好消息此起彼伏,甚至减产节奏快于市场预期,但仍无法根除投资者内心猜忌。利比亚原油产出活动虽然跌宕起伏,但产量稳步提升。美国页岩油产商则借助减产利好火热开工,钻井数量持续扩大,机构纷纷上调页岩油增产预期。此外,美国原油库存连续大幅攀升,加重市场疑虑限制油价涨幅。

2月份原油延续前期高位横盘状态,且波动幅度不断收窄。期间原油市场消息面继续围绕两大关键要素展开——减产协议和页岩油增产。虽然欧佩克月报以及监督委员会证实减产进度良好,继续支撑多头氛围,但钻井活动持续回暖带动页岩油产量稳步攀升,不断吞噬减产带来的利好。此外,美国原油库存创出新高,汽油消费增速大幅下滑,美元指数反弹走高,进一步限制原油涨幅。

3月份国际油价呈现跌后反弹走势,均值较上月出现大幅下滑。本月原油市场情绪出现剧烈波动,从而导致油价宽幅震荡。进入2017年之后,虽然减产协议的利好还在延续,但油价迟迟难以取得突破,原油市场多空仓比例逐步失衡,为油价大跌埋下隐患。在美国原油库存大增的触发下,大量资金高位做空,多头资金不断撤出,引发油价技术性大跌,并不断刷新年内新低,期间WTI和布伦特最大跌幅分别达到12.06%和10.29%。随着多空仓位的逐步调整,美原油48美元处实现筑底。随后,借助利比亚大幅减产,延长减产预期升温等利好,多头再度发力拉动原油连续反弹。

未来二季度,市场预期原油基本面向好,整体维持多头基调。一方面,根据季节性走势,美国炼厂开工负荷后期将会继续提升,原油库存压力也将得到持续缓解。另一方面,沙特和俄罗斯可能延长减产协议。此外,随着基本面的逐步向好,后期资金重新涌入做多原油的可能性将大大提升。不过,我们同时还有留意美元的走势情况。虽然近期原油与美元表现为同涨同跌,但后期美元的进一步反弹走高将会为原油上行带来一定压力。

2.2PX现货

图表4:PX价格及利润空间(单位:美元/吨)

数据来源:国贸期货,wind

一季度,PX价格呈现了倒“V”型走势。1月,众多产油国加入减产大军,增强投资者对再平衡格局信心,致使国际油价重心偏强,PX成本端支撑良好,且下游PTA期现价因现货供应偏紧且聚酯需求尚可提振而小幅上扬,在上下游双重助力情况下,PX商谈延续年末上涨势头,随后因中国传统节日春节假期来临,且韩国SK蔚山以及日本东燃歌山PX装置相继发生着火事件,进而月下旬PX商谈呈现大幅上扬态势,并一举突破900美金关口。2月,在油价持稳,下游PTA期现价因聚酯需求低迷拖累而弱势调整,PX整体呈现宽幅震荡走势。3月,PX价格大幅下挫,原油市场利空消息逐步抬头,如减产协议进展未得到进一步强化,且延期争议较大,加以美国页岩油产量持续增加,原油超供格局担忧再度来袭,致使国际油价承压大幅下探,PX成本端支撑塌陷。下游PTA期现价因场内多空交织、资金外流、监管层对期货市场监管力度加码、国内开工高位以及聚酯需求低迷影响而重心下滑,因此上下游双重挤压下,PX商谈呈现断崖式下跌走势,另外亚洲PX市场参与者静待第二季度集中检修期来临,场内交投气氛稍显萧条,价格屡次刷新年内新低。

目前短期内利比亚政治冲突引起的供应端中断事件将持续利好,加以夏季用油高峰来临,美国炼厂进入加工旺季,原油需求随之改善,从而缓解美原油库存压力,同时OPEC产油国积极促进减产延期事宜,致使国际油价存在低位回暖需求,PX成本端支撑尚可。下游PTA主力期价因国内开工负荷下滑预期与聚酯工厂库存偏高且买兴不佳博弈而重心偏强震荡,然而4月份国内PTA装置恒力石化、逸盛大化等均存在停车进程,而亚洲PX装置则检修与重启计划均沾,故亚洲供需格局优势放缓,加以ACP谈判价格较上月下滑明显,在一定程度上打击参与者后市信心。综合衡量下,预计4月份PX价格将呈现触底反弹态势,然上行空间受限。

2.3PTA市场

图表5:PTA内外盘现货价格

数据来源:国贸期货,Wind

一季度,PTA经历了过山车行情,艰辛的一波上涨冲顶,透支了市场的所有预期。年后的原油回落、PX检修落实缓慢,叠加聚酯工厂库存高企,让市场彻底反省,同时PTA的库存也不降反升,最终导致一波泄洪似的下跌。3月31日PTA1705合约收盘价格跌至4888点,几近回吐了前期去年9月以来的所有涨幅。

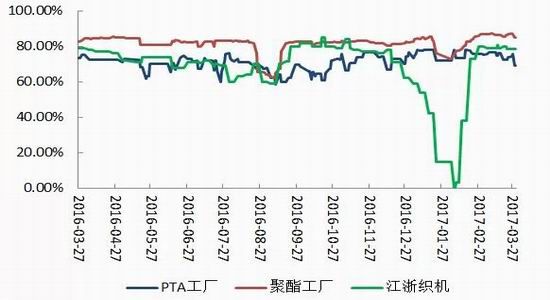

图表6:PTA产业链开工负荷率

数据来源:国贸期货、Wind

一季度,PTA工厂开工率维持在70%附近,表现相对平稳。

宁波逸盛220万吨/年装置因计划2月4日停车检修,目前已升温重启。蓬威石化90万吨/年装置于2月16日投料生产,目前装置负荷80%。佳龙石化60万吨/年装置于2月28日停车检修,3月17日重启。亚东石化70万吨/年装置因故障于3月8日装置停车,9日重启失败,装置已于3月14日重启。

恒力石化220万吨/年装置于3月25日停车检修,计划4月6日重启;逸盛大化375万吨/年装置已按计划于4月1日停车检修,计划检修15天。传闻仪征化纤35万吨/年装置4月份存检修计划,除此之外下月暂无明确检修计划。受上述装置影响预计下月PTA开工在70%水平,不排除存在意外检修停车的可能。

图表7:PTA加工区间(单位:元/吨)

数据来源:国贸期货、Wind

一季度,PTA期现货价格与PX均经历了过山车行情,加工区间也有个缓慢攀升再快速回落的过程。最高攀升至双十一的前期高点,之后快速修复,回落至350元/吨附近。目前,现货加工区间在392元附近,对期价形成一定的支撑。

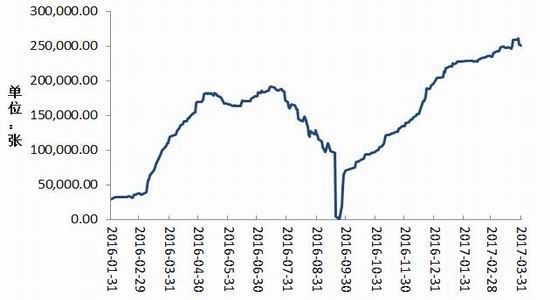

图表8:PTA仓单数量(单位:张)

数据来源:国贸期货、Wind

一季度,PTA仓单数量不断攀升,刷新了历史高点。截至3月31日,PTA仓单数量高达251234张,较上季度末增加55400张,PTA显性库存高企,对近月合约形成一定的压制。

2.4涤纶市场

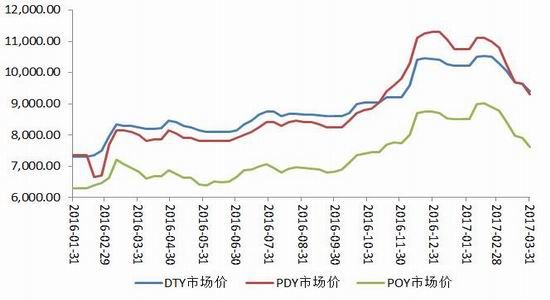

图表9:涤纶长丝价格走势(单位:元/吨)

数据来源:国贸期货、Wind

涤纶长丝方面:一季度,涤纶长丝市场行情大幅下滑,主要原因如下:其一,国际油价下跌。在美国原油库存大增的触发下,大量资金高位做空,引发油价技术性大跌,并不断刷新年内新低,期间WTI和布伦特最大跌幅分别达到12.06%和10.29%。原油下跌对聚酯相关产品形成负面拖累,PTA、MEG、PET产品联袂下跌。其二,终端纺织需求回暖情况不及预期。进入3月份,终端纺织企业接单情况冷热不一,并且局部地区受纺织原料大幅下跌影响订单减少。由于市场刚性需求整体表现温吞,加之业者“买涨不买跌”心态明显,聚酯工厂产销数据表现不振,行业库存压力无法纾解。

原油上行动能还在积蓄,美原油初步站稳50美元关口后,或借势上攻53美元阻力位。国际油价趋于上涨,对聚酯相关产品构成利好影响,加之当前市场价格已经跌至周期底部,并且加弹、织造工厂原料储备不高,预计二季度涤纶长丝市场行情将整体上涨。但终端纺织订单冷热不均,聚酯行业高库存需要时间消化,市场价格上涨空间估计不大。

图表10:聚酯切片与涤纶短纤价格走势(单位:元/吨)

数据来源:国贸期货、Wind

涤纶短纤方面:一季度,聚酯原料PTA及MEG轮番下挫,聚酯市场信心大受拖累,涤纶短纤市场价格亦不断跟随下调。同时,因行情持续下跌,中、下游采购操作十分谨慎,产销长期疲软之下,涤纶短纤工厂库存压力逐步升高。部分企业因库存较高而采取减产保价操作,其中以福建地区较为明显。但因缺乏利好提振,石油乃至原料端整体表现疲弱,涤纶短纤市场常规货源竞价现象普遍,导致市场价格跌势不止,至3月底市场才稍有止跌迹象。

聚酯切片方面:一季度,聚酯切片市场也在持续探底,然跌势不及原料迅猛,企业整体盈利水平较高。随着双原料开启下探模式,乙二醇多次跌停电子盘,现货成交也跌势惨重,切片成本端支撑无望。然因切片企业利润丰厚,下游用户杀跌情绪高涨,抵制高价切片,产销压力下切片也被迫下调。尽管季末双原料有反弹态势,然力度不大,切片厂商难以跟进,伴随企业库存压力增大,切片跌势加剧,现金流也逐渐收窄

三、操作建议

一季度,原油不涨反跌从成本端拖累能化板块,PTA由上升通道转为下跌,市场对PTA社会库存压力的担忧逐渐显现,以及聚酯工厂产品库存高位、终端买盘表现疲弱等供需因素矛盾愈加明显,空头气氛进一步蔓延。虽恒力石化220万吨/年装置停车检修、逸盛大化也报出375万吨/年装置的检修计划,均未能使得PTA止跌,相反一季度末央行连续停止逆回购使得资金流动性愈加趋紧,PTA再度探底,悲观情绪笼罩整个一季度中后期市场。

目前制约PTA市场压力的就是巨量的社会库存、下游聚酯库存高位等。根据检修计划来看,恒力石化220万吨/年装置于3月25日停车检修,计划4月6日重启;逸盛大化375万吨/年装置计划4月初停车检修10天;传闻仪征化纤35万吨/年装置4月份存检修计划,除此之外下月暂无明确检修计划。受上述装置影响预计下月PTA开工在65%-70%水平。若聚酯工厂延续当前开工水平,PTA将迎来小幅去库存行情。

从成本端来看,二季度原油市场基本面会继续向好,整体维持多头基调,以及PX进入集中检修或从成本端支撑PTA市场,不排除PTA存在反弹修复行情。从供需面来看,逸盛大化存在检修计划,但检修力度不大将导致去库存亦相对缓慢;另外,聚酯工厂产品库存偏高以及终端买兴不佳依旧是制约PTA反弹的阻力之一;可见供需压力依旧很难向产业链终端传导。从资金面来看,二季度初资金流通性或较3月底将有所缓解,但收紧预期依旧影响市场心态,因此预计4月份PTA虽存在反弹修复预期,但上行空间不大。观望为主,盘中高抛低吸,严格设置止损,控制风险!

严格控仓、止盈止损。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·天丝(TENCEL)面料

- 2012-03-20

- ·美国四分制标准

- 2012-03-20

- ·熔喷无纺布

- 2012-03-22

- ·日本蓄热保温面料技术

- 2012-03-21

- ·卫衣

- 2012-03-21

- ·复合斜纹组织

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·植绒工艺详细介绍

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络