欢迎光临,

欢迎光临,

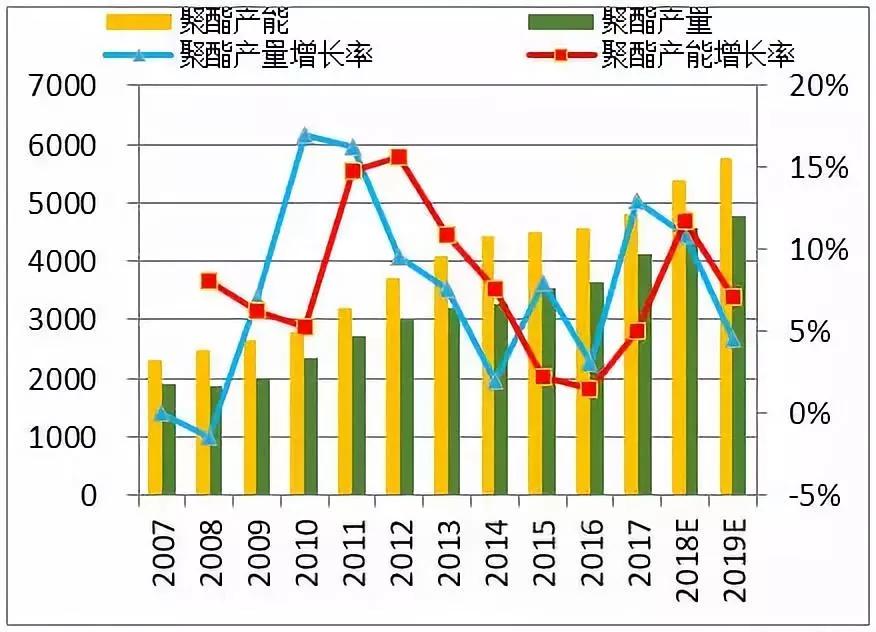

最近几年聚酯行业变化较大:产能投放加快,2018年聚酯产能超过5000万吨;产能利用率上升,2016年以来,聚酯开工率不断提升,淡旺季弱化,2018年前三季度,聚酯平均负荷在90%以上;聚酯产业结构调整,产能集中度提升,龙头企业依靠资金优势,新产能不断投放,并且展开对同行企业的并购。

涤纶长丝行业有80余家企业,目前涤纶长丝扩产主要集中于桐昆、新凤鸣和恒逸等龙头公司,产能还在不断向大企业集中。随着产能集中度的进一步提高,聚酯的话语权将进一步增强。

2018年聚酯行情回顾

上半年,聚酯产品总体走势震荡为主;受上游PTA先涨后跌影响,下半年聚酯产品价格先抑后扬。上半年聚酯、涤纶生产利润较好,其中聚酯瓶片的生产利润尤为亮眼,瓶片海外需求井喷,国内瓶片供需紧张,推动价格飙升,聚酯瓶片生产利润一度达到2500元/吨。

三季度聚酯、涤纶生产利润波动幅度较大,7月-9月上旬,聚酯、涤纶产品价格上涨,但其涨幅小于同期PTA的涨幅,聚酯、涤纶成本上涨的压力难以向下转移,其生产利润被大幅压缩,部分品种出现较大亏损。9月中下旬,随着PTA现货价格快速回落,聚酯、涤纶生产利润好转,部分品种的生产利润创出年内新高。四季度聚酯产销维持较低水平,需求明显走弱,涤纶长丝库存快速积累,达到春节后的高点,进一步压低聚酯价格,聚酯生产利润再次被压缩。

聚酯价格与利润图

2019年聚酯行情展望

2019年产能/产量增速或有所降低:从目前规划的产能来看,2018年计划投但可能延期的产能78万吨,我们假设在明年4-6月份投产完成,2019年规划685万吨,我们假设1/2的产能能够开出,且产能均匀分布在4-12月份,这样2019年预计产能增量7.8%,产量增速4.67%。如果假设2/3的产能投产,预计2019年产能增速9.9%,产量增速5.81%。

2019年纺织服装需求面临风险:聚酯终端70%多与纺织服装相关,因此需要根据纺织服装的销售情况来判断聚酯需求的强弱。由于纺织服装属于日用消费品,其大趋势与我国总体经济状况GDP相关度较高。从历史数据来看,我国一轮经济周期历时4年左右的时间。本轮周期从2016年下半年开始,到目前已经历时两年半左右的时间,已经进入了后半段的下行周期,因此纺织服装内需在2020年上半年之前或将维持疲软状态。

2019年终端投资或趋缓:从终端纺织业固定资产投资额来看,其与工业企业利润有一定的相关性,这从终端加弹机新增的数量亦可以得到印证,2016年新增加弹机依旧较少,但2017-2018年加弹机爆发式增长,不过进入2019年预计新增加弹机数量再次回到低位水平。

2019年中美贸易战是不确定因素:中美贸易战首轮500亿美元商品征税基本未涉及纺织服装业,二轮2000亿征税清单涉及绝大部分纺织原料、半成品以及少量服装附件产品,涉及的纺织服装产品2017年对美出口额约40亿美元,占中国对美纺织品和服装出口总额的约10%。国内纺织服装企业通过转口贸易和产能向东南亚等转移来应对,贸易战影响尚未在数据上得到反映。2019年世界经济下行风险增大,中国外贸环境更加严峻,出口冲击或在上半年集中体现。

2019年聚酯景气度或终结:聚酯景气度在2010年达到高点后回落,经过2012年-2015年的低景气周期,2016年迎来曙光,目前看聚酯已经走了近3年的景气周期,随着聚酯产能的快速投放,而终端投资放缓,同时终端需求内外承压,预计2019年聚酯景气度将同比走弱。

总而言之:2017-2018年下游投产增长较快,终端需求回升、行业补库存周期作用下达到高点。虽然2019年聚酯待投放的产能规模仍较大,但在整体需求下滑的背景下,聚酯行业景气度会有所下滑。聚酯产量可能结束持续两年10%以上高增长,预估2019年聚酯产量增速在6-8%附近,留意需求继续大幅下滑的风险。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·熔喷无纺布

- 2012-03-22

- ·玉米纤维

- 2012-03-20

- ·盛泽盛虹涤丝报价下调

- 2015-09-14

- ·纱线知识

- 2012-03-21

- ·丝光牛仔布生产过程

- 2012-03-21

- ·色丁SATIN

- 2012-03-21

- ·纺粘无纺布

- 2012-03-22

- ·天丝(TENCEL)面料

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络