欢迎光临,

欢迎光临,

数据统计,截至2018年9月,PTA行业产能达5075万吨,预计2018/19/20年分别新增产能100/650/1320万吨,预计2018/19/20年名义产能分别为5175/5825/7145万吨,产能投放超预期。

目前行业CR5为65.3%,预计2019/20年行业CR5为61.2%/58%。由于部分企业生产装置存在长期停车情况,PTA国内实际产能为4340万吨。

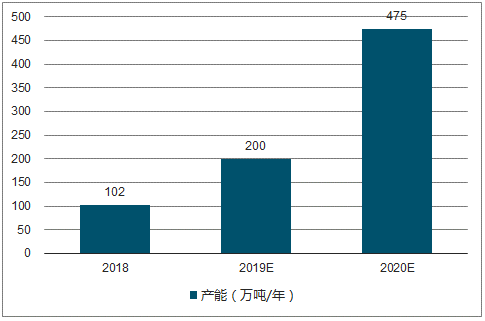

至2018年9月,涤纶丝行业现有产能3634万吨,预计2018/19/20年分别新增产能102/200/475万吨,预计2018/19/20年名义产能分别为3736/3936/4411万吨。目前行业CR6为51.7%,预计2019/20年行业CR6为54.2%/57.1%。

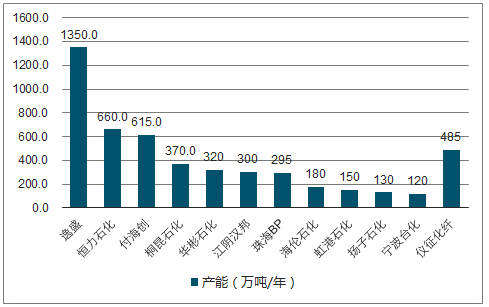

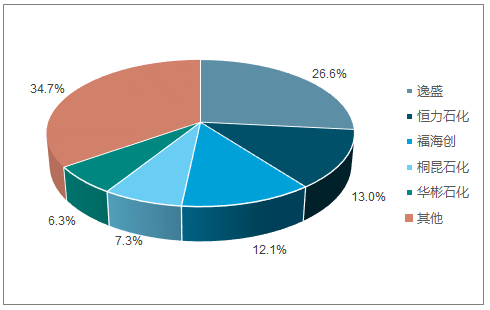

中国PTA现有产能合计5075万吨,PTA行业CR5为65.3%,行业前五名及市占率分别为逸盛26.6%/恒力石化13%/福海创12.1%/桐昆石化7.3%/华彬石化6.3%。在生产PTA的厂商中,产能达到100万吨/年以上的生产企业达到12家。

未来三年PTA新增产能将会达到2070万吨。其中,预计2018新投产100万吨,2019年预计投产650万吨,2020年预计投产1320万吨。

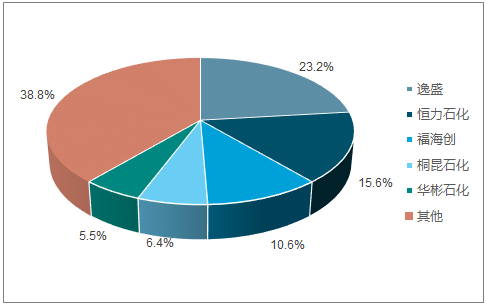

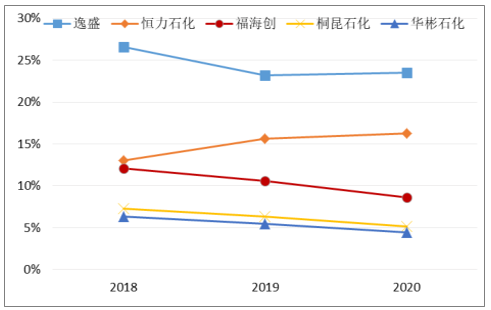

预计2019年中国PTA名义产能将达到5825万吨,CR5为61.2%,行业前五名及市占率分别为逸盛23.2%/恒力石化15.6%/福海创10.6%/桐昆石化6.4%/华彬石化5.5%,产能达到100万吨/年以上的生产厂商数量上升至15家;预计2020年我国PTA产能达7145万吨,CR5为58%,行业前五名及市占率分别为逸盛23.5%/恒力石化16.2%/福海创8.6%/桐昆石化5.2%/华彬石化4.5%,产能达到100万吨/年以上的生产厂商数量进一步上升至18家。

PTA行业前五名的市占率在未来三年除了恒力石化,总体上呈下降趋势,主要是因为未来三年中小厂商的新增产能逐渐释放。

中国国内PTA实际产能为4340万吨。宁波逸盛一套65万吨生产装置、华彬石化三套60万吨装置、扬子石化一套35万吨装置、辽阳石化80万吨生产装置、福海创165万吨生产装置、珠海BP60万吨生产装置均长期停车且暂无重启计划。

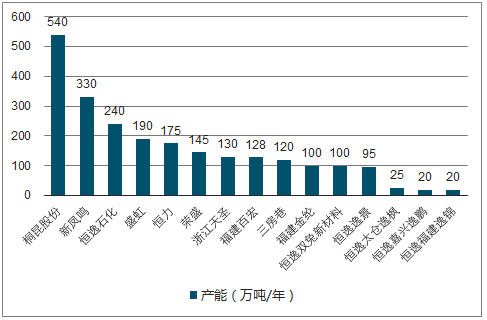

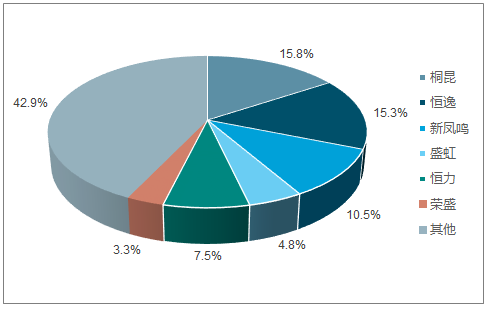

截至2018年9月,中国涤纶丝行业现有名义产能合计3634万吨,CR6为51.7%,行业前六名及名义产能市占率分别为:桐昆14.9%,恒逸13.7%,新凤鸣9.1%,盛虹5.2%,恒力4.8%,荣盛4%。

2018新投产102万吨,2019年预计投产200万吨,2020年预计投产475万吨。

涤纶丝行业前五名未来三年的市占率除了盛虹以外总体都呈上升趋势,未来三年的新增产能几乎都源自这几个行业龙头。未来三年,涤纶丝行业共新增777万吨产能,仅行业前五生产商就贡献了640万吨产能增量。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·纺织品的印染和后整理

- 2012-03-20

- ·还原染料

- 2012-03-21

- ·QC验布流程

- 2012-03-22

- ·熔喷无纺布

- 2012-03-22

- ·纱线知识

- 2012-03-21

- ·针刺无纺布

- 2012-03-21

- ·吸湿排汗纺织品的评价标准

- 2012-03-21

- ·部分针织后整理技术名词解释

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络