欢迎光临,

欢迎光临,

“国内乙二醇后期发展,你怎么看”。最近很多人都来咨询这个问题,我的回答是不容乐观,再也看不到去年那种吨均利润2千多的行情。他们说我说的太绝对,太悲观了,下面列一下我的“证据”,事实大于雄辩。

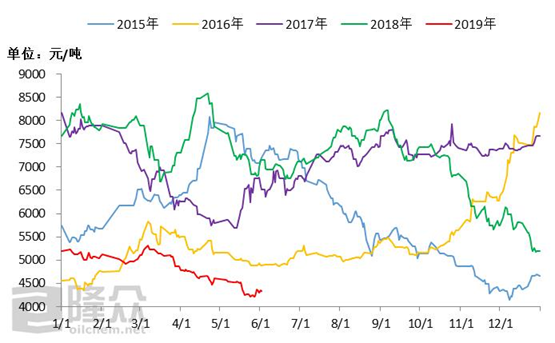

一、近五年价格最低

图1 国内乙二醇市场价格对比图

来源:隆众资讯

如图1所示,国内乙二醇价格,自2018年9月中下旬开始,价格开始下滑,10月份,国内中海壳牌二期48万,华鲁恒升50万,安徽红四方30万投产,国内供应力量增加过猛,下游聚酯需求增速缓慢,国内供大于求的现象开始显现。由于18年一年乙二醇企业利润大约在3000元/吨左右,利润丰厚,国内需求缺口依然较大情况下,进口份额有增无减,忽略了国内的产能增速,是19年市场价格延续下滑的主要原因。

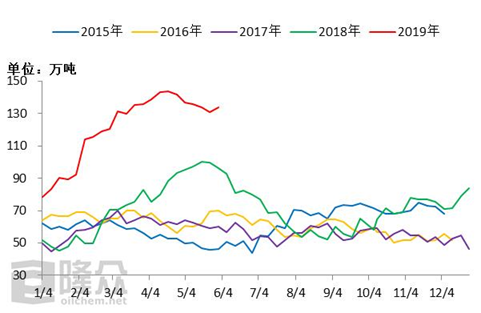

二、近五年主港库存最高

图2 国内乙二醇港口库存对比图

来源:隆众资讯

如图2所示,2019年港口库存,是历史最高位,一度达到140多万吨,前面有说,国内供应增加,进口货源有增无减,下游消耗不及增加数量,导致库存居高不下,由于成本原因,国内乙二醇尤其是煤制企业,无奈降幅停工规避风险,然国际因素影响,终端出货不佳,倒逼聚酯企业降幅,真是雪上加霜,刚刚有所起色,又再度蒙上一层灰。

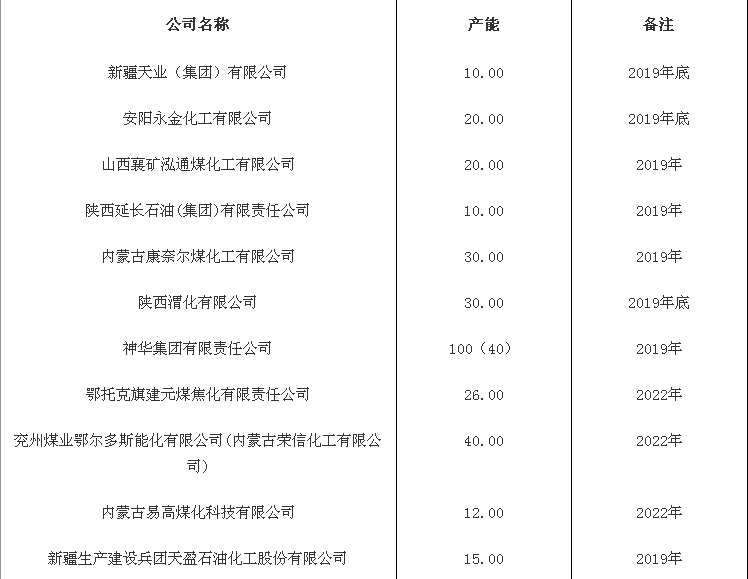

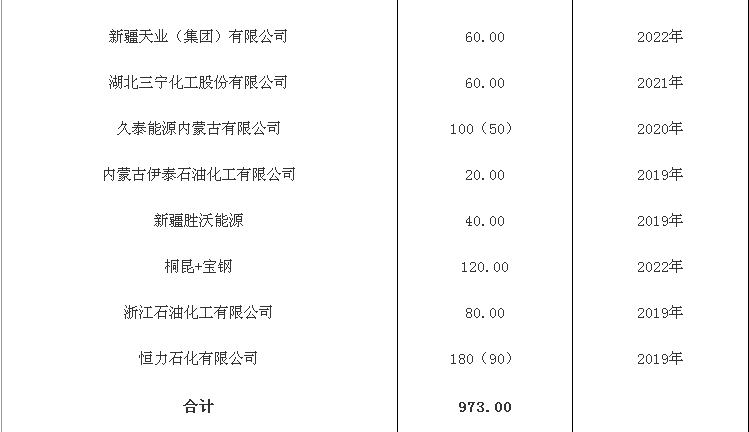

三、后期新增装置有增无减

表1国内乙二醇新增产能表

如表1所以,后期会有973万吨的装置投产,还有没统计到的,如:在4月24日官宣广西华谊能源化工有限公司工业气体岛项目乙二醇桩基工程举行开工仪式;5月6日,记者从山西沃能化工科技有限公司乙二醇联产LNG施工现场了解到,目前该项目整体进度已完成50%以上。5月22日至24日,陕煤集团榆林化学有限责任公司煤炭分质利用制新材料示范项目一期180万吨/年乙二醇工程空分装置工艺包开工会在华陆大厦召开。等等还有好多。

总结:从18年进口量上来看,国内有900多万的需求缺口,刚刚上面的新增就不止900多万,从成本上来看,我们能赢过中东地区吗?答案是否定的。所以,进口量会减少,估计能减少个400万吨就是大利好了,但是新增明显超出预期,很显然,国内将会出想供应过剩的局面,价格能起来吗?企业能有利润吗?答案都是否定的,话不多说,我对国内乙二醇的发展堪忧。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- ·珠地网眼

- 2012-03-21

- ·横机与圆机的区别

- 2012-03-21

- ·纱线知识

- 2012-03-21

- ·涡流纺纱的特点

- 2012-03-21

- ·卫衣

- 2012-03-21

- ·纺织面料测试方法及标准

- 2012-03-22

- ·竹炭纤维

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络