欢迎光临,

欢迎光临,

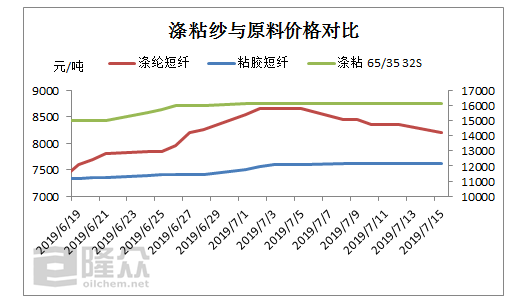

纱线:涤粘纱与原料价格走势对比分析

[发布时间:2019-07-16] [TBS信息中心] [关键字:纱线 ] [编辑人:布道]

自6月中旬至目前约一个月时间,涤粘纱与原料涤纶短纤、粘胶短纤行情均有明显波动,然下游淡季需求未变,实单跟进并不积极。

图表中对比显示,当前环锭纺T/R 65/35 32S盘面加工成本为6567.5,较上月中旬增加6286.25。因原料涤纶短纤以及粘胶短纤价格的上涨,企业成本抬高9.97%。(单位:元/吨)

由隆众资讯监测数据显示,上周四全国织机综合开机率52.17%,较7月4日开机率下滑1.03%。其中喷气织机综合开机率在62%,较上周下降3%,喷水织机平均开工率为63.5%,较上周开机率下降5.2%,盛泽地区开机略高,大圆织机综合开机率至31%,基本上与上周持平,萧绍地区圆机开机率为32%,张槎地区开机率为22%,略高40%。从样本企业调研结果来看,目前100台~300台织机规模企业成品库存多数在35-60天,个别坯布库存仍达90天;20台织机及以下企业多以订单生产为主,成品库存多在7-10天,织造行业无明显起色。

本周归来涤纶短纤报价有所下滑,今日福建地区直纺涤纶短纤企业报价多下调50-100,现翔鹭、金纶、经纬、山力报8300-8350短途送到,逸锦报8250,部分大单可谈50。粘胶短纤生产商多坚持平稳报盘,但当前贸易商售价相对偏低以及人棉纱部分价格松动,带动业者对于本月下旬粘胶短纤价格看空预期的增加,高端粘胶短纤承兑商谈12200-12300;中端报价11800-12000承兑,但实际商谈已逐步向11800靠拢。涤粘纱市场报价虽平稳,但新单不济,若原料报价下滑,在无需求支撑前提下,涤粘纱将跟跌,预计下周涤粘纱市场报价将有松动可能。(单位:元/吨)

上一条:终端需求拖累,PTA区间振荡

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

网站备案/许可证号:浙ICP备11055134号-1 热线:0575-85751723 0575-85751780 在线QQ:672460491

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络