欢迎光临,

欢迎光临,

今年上半年,我国经济实际同比增长2.5%,其中,一季度同比增长4.8%,二季度增长0.4%。“7.28”中央政治局会议认为,当前经济运行面临一些突出矛盾和问题,要保持战略定力,坚定做好自己的事。会议提出要巩固经济回升向好趋势,着力稳就业稳物价,保持经济运行在合理区间,力争实现最好结果,同时强调宏观政策要在扩大需求上积极作为。“7.29”国常会议指出,要抓住当前重要时间节点,巩固经济恢复基础。会议强调要综合施策扩大有效需求,推动消费继续成为经济主拉动力。

我国经济复苏的基础有待进一步稳固

今年我国经济复苏仍表现为外需恢复强于内需。从支出法看,“三大需求”中,经济增长贡献率,外需居首。上半年,消费贡献率32.1%,投资贡献率32.1%,外需贡献率为35.8%。尤其是二季度,全靠外需拉动经济增长1.0个百分点,才实现经济同比正增长,这是2015年以来首次。2020年一季度,“三大需求”均为负拉动,当季经济负增长6.9%(见图1)。

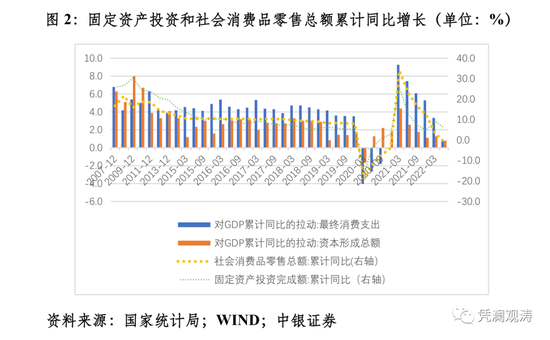

进一步分析内需的投资和消费,从名义值看,投资恢复强于消费,但从不变价看却不尽然。上半年,固定资产投资完成额累计同比增长6.1%,社会消费品零售总额下降0.7%,固投增速远超社零(见图2);投资和消费对同期经济增长的拉动作用均为0.8个百分点,表明投资对经济增长的拉动作用没有想象的那么强。

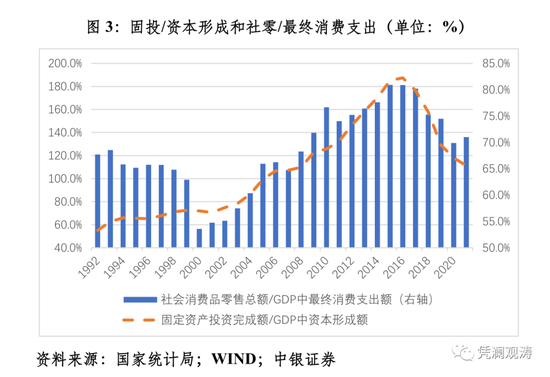

主要原因有二,一是固定资产投资和社零不等于支出法中的资本形成和最终消费支出。2017~2021年,固投平均相当于资本形成的1.39倍,社零平均相当于最终消费支出的0.74倍;2004~2008年,这两个比例均值分别为1.02和0.65倍(见图3)。可见,近年来固定资产投资转化为资本形成的能力相对2008年危机时下降,而社零转化为最终消费支出的能力上升。

二是PPI通胀高于CPI,收敛了固投增速领先社零的优势。今年上半年,PPI和CPI分别累计同比增长7.7%和1.7%,二者增速差值为+6.0个百分点;2009年分别为-5.4和-0.7%,二者差值为-4.7个百分点(见图4)。2009年,固定资产投资同比增长30.4%,拉动当年经济增长8.0个百分点。估计今年固投增速即便达到10%(约两倍于2017~2021年的平均增速),投资对今年全年经济增长的拉动作用恐难企及2009年的1/3。

扩投资有亮点也有隐忧

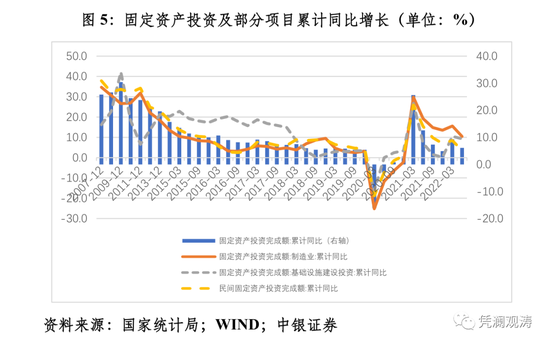

发挥投资的关键性作用是今年实施扩大内需战略,增强发展内生动力的重要内容。其中,地方政府专项债额度提前下拨、靠前发行,对于推动基础设施适度超前建设,尽早实现实物工作量发挥了积极作用。上半年,基建投资累计同比增长9.1%,高出固投增速3.2个百分点,2017~2021年为平均低0.5个百分点(见图5)。

同期,受益于外贸高景气的制造业投资累计同比增长10.4%,较固投增速高4.3个百分点,明显强于2017~2021年平均高0.5个百分点的水平,但较2021年高8.6个百分点收敛较多(见图5)。尽管国际货币基金组织(IMF)的最新预测没有给出明年世界经济衰退的基准情形,但直言世界经济前景风险压倒性偏向下行,全球可能很快面临衰退,故未来我国扩大出口将面临较大不确定性。同时,受各种超预期因素冲击影响,国内“三重压力”有增无减。上半年,占固投近六成的民间投资累计同比增长3.5%,较同期固投增速低2.6个百分点,2017~2021年为平均高0.2个百分点。

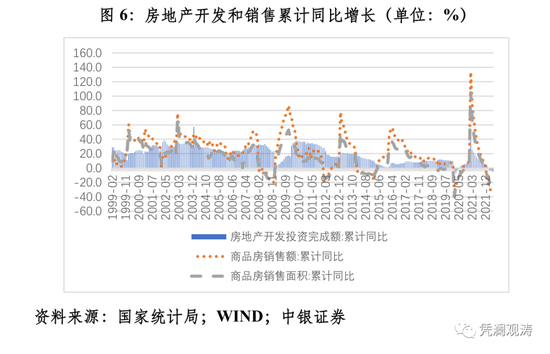

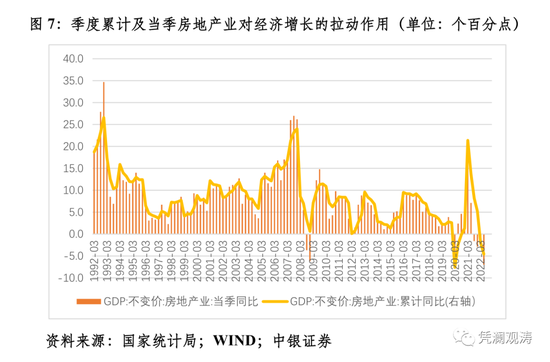

当前市场更纠结的是房地产行业的疲软。今年上半年,占固投总额约1/4的房地产开发投资下降5.4%,为1999年以来同期首次负增长;商品房销售额下降28.9%,销售面积下降22.2%,跌幅均为1999年以来同期最深(见图6)。同期,房地产业对经济增长负拉动4.6个百分点,对经济增长负贡献184.0%。分季度看,一二季度,房地产业分别对当季经济增长负拉动2.0和7.0个百分点,2021年三季度以来连续四个季度负拉动,持续时间为三十年来最长。2008年全球金融海啸之初的三四季度分别负拉动3.7和6.2个百分点,新冠疫情暴发初期的2020年一季度负拉动7.6个百分点(见图7)。

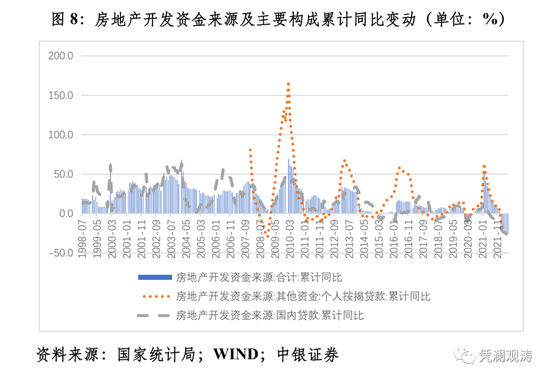

伴随着房地产市场调整,今年上半年,房地产开发投资资金来源下降25.3%,其中,国内贷款下降27.2%,个人按揭贷款下降25.7%。房地产开发资金来源和个人按揭贷款今年初以来均为累计同比负增长,而国内贷款的累计同比负增长则更要追溯到去年的6月份以来,后者与去年初开始实施的“三条红线”政策有关(见图8)。

房地产市场牵一发动全身。虽然房地产业增加值占我国名义和实际经济总量仅有6%~7%,但鉴于其还涉及建材、装修、家电、家具、金融等上中下游产业,房地产业的下修调整影响远不止于此。房地产调整不仅影响经济增长,还影响就业和财政金融状况。据统计,2019年,我国房地产开发经营、物业管理、房地产中介服务、房屋建筑业、建筑装饰装修和其他建筑业的就业人数合计超过2000万人。今年上半年,土地成交价款同比下降46.1%,国有土地使用权出让收入下降31.4%,这令地方财政更加捉襟见肘(见图9)。同时,去年下半年以来,部分房地产民企债务“爆雷”、大型房企被接管,以及购房者断供停贷,金融风险事件此起彼伏。

各方对于房地产调控争议很大。笔者不是这方面的专家,不敢妄加评论。然而,基本的政策逻辑是,评价一个政策的好坏或成败,需要回答一个问题,即房地产业的现状是不是政策调控的预期结果。如果“是”,坚持房住不炒,经济增长摆脱对房地产的依赖,以及房地产业去过度金融化是大势所趋,则政策不必为外力所动,因为任何政策选择都是利弊权衡取舍,没有无痛的选择。如果“不是”,则要分析目前这种状况是政策调控还是市场环境所致。如果要调政策,究竟是大调还是小调,是调供给还是调需求,是管短期还是管长期?此外,还应为今后防范化解重大风险总结经验教训。

促消费的关键还是稳就业稳预期

今年6月份,我国城镇调查失业率和31个大城市城镇调查失业率环比均有所下降,但青年失业问题依然较为突出,16~24岁人口调查失业率高达19.3%。这主要反映了每年6、7月份毕业季的摩擦性失业,即大学生毕业后花一定时间找到合适工作后才就业。2018年以来确实存在这种季节性特点,而且7月份失业率还可能进一步攀升,8月份以后才回落。2018~2021年的7月份环比平均上升2.0个百分点,8月份环比平均回落0.5个百分点(见图10)。

与摩擦性失业对应的有一种是结构性失业。后者主要是由于现有劳动力的知识、技能、观念、区域分布等,与市场需求不匹配而引发的失业。摩擦性失业是短期的,结构性失业是长期的。由于新冠疫情多次反复,服务业尤其是住宿餐饮、批发零售、文化娱乐等接触性、聚集性服务业持续受到影响,加之教培“双减”、平台经济整顿、房地产调控等监管原因,结构性失业问题恐不容小觑。

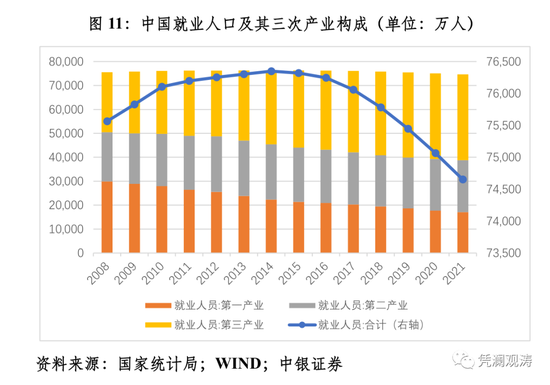

2020和2021年,受益于外贸进出口强劲,第二产业就业人口由2013年以来持续下降转为上升,两年平均较2015~2019年趋势值多增604万人,但不抵第三产业就业人口新增大幅减少,两年平均较2015~2019年趋势值少增775万人,故就业总人口连年下降,两年平均减少398万人,较2015~2019年趋势值多减217万人(见图11)。

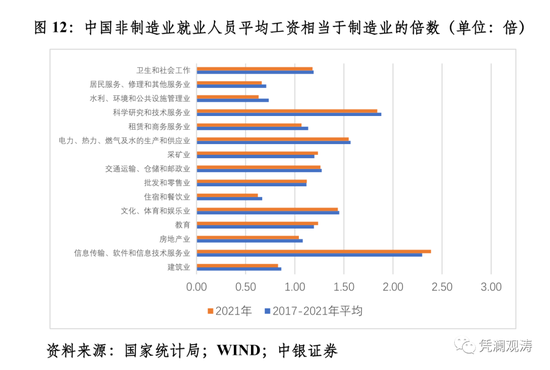

就业总人数的多减,既有社会老龄化导致的经济活动人口减少,也有想工作却没找到工作产生的摩擦性或结构性失业。在后一种情形下,若是摩擦性失业,第三产业员工找到了第二产业的工作,但可能损失的较高收入岗位。据统计,2019年,“信息传输、软件和信息技术服务业”、“教育”、“文化、体育和娱乐业”、“交通运输、仓储和邮政业” 和“科学研究和技术服务业”的平均工资都相当于制造业平均工资的1.2倍以上(见图12)。若是结构性失业,第三产业员工直接没了收入,就只能“吃老本”了,其投资和消费意愿降低、储蓄倾向提高则不可避免。

消费是收入和收入预期的函数。促消费的关键在于保持稳增长、保市场主体稳就业的政策连续性、稳定性,尤其要加大对受疫情和政策冲击较大的服务业的帮扶或纠偏力度,加强流动性支持和改善偿付能力的措施“双管齐下”。如果消费起不来,仅仅依靠扩大投资,恐短期效果有限,长期还可能形成新的产能过剩。

最近,IMF多次警告,今年是困难的一年,明年可能更为艰难。不要以为今年3、4月份的新冠疫情冲击过后,中国经济V型反弹是理所当然的事情。现在远非松气歇脚的时候,而宜将剩勇追穷寇,在高效统筹疫情防控和经济社会发展工作的前提下,进一步巩固和加强经济恢复的基础。因为对于中国这样的发展中大国,经济即便是正增长,但若是较长时间低于潜在产出的低增长,也会有诸多不利影响。当然,这不是简单靠加码政策刺激可以实现的。一方面,要进一步提高政策的前瞻性、针对性,让政策用对地方、使对劲儿;另一方面,还要以改革开放为经济发展增动力,营造好的政策和制度环境,让国企敢干、民企敢闯、外企敢投。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·机织物生产过程之本色棉布

- 2012-03-21

- ·纺织品的印染和后整理

- 2012-03-20

- ·纯棉冷转移印花

- 2012-04-16

- ·牛仔布的生产过程

- 2012-03-20

- ·纱线知识

- 2012-03-21

- ·纺织品的常规检测项目

- 2012-03-22

- ·醋酯纤维的性能及用途

- 2012-03-21

- ·熔喷无纺布

- 2012-03-22

- 热点新闻

- >

- ·市场期待央行年底发“红包”

- 2015-12-15

- ·新一轮货币贬值潮来了!牺牲本币…

- 2023-02-16

- ·形势严峻!对美外贸订单“全面失…

- 2023-02-24

- ·结汇需求回落,人民币汇率连日下…

- 2023-02-24

- ·四次地震,两次7.8级!超30…

- 2023-02-07

- ·刚刚,升破6.77!汇率暴涨!

- 2023-01-10

- ·拖欠货款,大量货物或被搁置无“…

- 2023-02-02

- ·大涨超2000点!人民币汇率攀…

- 2023-02-03

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络