欢迎光临,

欢迎光临,

摘要:

刚刚开始的2014 年对于棉花市场注定不会是轻松地一年,结余库存的压力以及下游消费的压力已经伴随这个市场三年的时间了,而从目前的情况看,这一格局或还将伴随着棉花市场走过2014 年。作为资本市场,尽管市场处于长期的盘整格局中,但期棉市场未来一年依旧会有一定的投资机会出现,整体思路仍维持偏空思路为主,但空间预计不会太大,时间窗口预计仍将出现在上半年的3、4 月份。

一、 引言

对于棉花市场而言,2013 年无疑是惨淡而又艰难的一年,尽管全球的供应量较上一年度有所减少,但极度低迷的市场需求使得棉花供过于求的格局达到了历史的顶点。与此同时,日益复杂的国际金融环境进一步加剧了棉花市场的悲观气氛,棉市一蹶不振。

二、 抛储收储同时进行,消耗库存是关键

2013 年9 月,国家连续三年进行临时收储,收储政策保障了棉农的利益,但国储库存的高企也使得国家在制定其余政策时显得束手束脚,因此如何消耗库存成为不得不考虑的重要问题。于是抛储成为了首选。

2.1、抛储

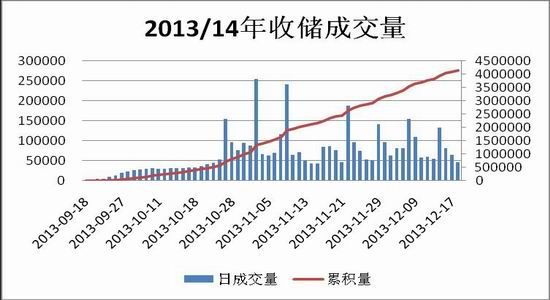

2013/14 年度的临时收储工作稳步进行中,与上一年度相同,收储价格仍然定为20400 元/吨,但从国际棉价来看,这一价格依旧高于全球平均棉花价格。自9 月18 日成交第一笔交储棉开始以来,全国的成交情况良好,成交量略低于去年同期水平。

2.1.1、2013/14 年度棉花临时收储稳步进行中

截至2013 年12 月18 日,本年度已收储414.53 万吨,去年截止到2012 年12 月31 日,前半程收储累计517.7 万吨,按照此进度,本年度前半程有望追平去年的纪录。本年度自有成交记录以来,交储平均成交比例56.61%,与去年同期的55.07%,基本持平。期间最高成交比例96.5%;平均每天成交量6.69 万吨/天,略高于去年的5.46 万吨/天。10 月份平均成交比例为74.16%;平均每天成交量为6.19 万吨。11 月平均日成交量达到了9.42 万吨/天。12 月截止18 日平均日成交8.32 万吨。

按前三个月平均成交进度估算,12 月预计还将成交75 万吨左右,届时总成交量将达到490万吨左右,这一收储量略低于去年同期水平。

数据来源:天风期货、中国棉花协会

我们分析收储情况慢于去年的主要原因有三点,一是今年的棉花入储检验标准做出了修改,增加了颜色级的评判,同时标准较去年也更严格,这也导致今年有部分棉花入储不畅,影响了交储的数量。另一方面,目前棉花市场持续不景气,20400 元/吨的收储价格相对于目前的籽棉收购价格,使得加工企业利润偏低,企业收购加工的意愿不强。第三就是2013 年棉花产量较去年有所减少,交储总量基数偏低。

数据来源:天风期货、中国棉花协会

从往年的收储经验来看,春节前后的交储量会明显下降,12 月份是交储的高峰期,因此按照这一趋势来测算,同时考虑到今年的产量较去年有所减少,收储的后半段,1-3 月份3 个月的交储量保守估计在100 万吨以上。

由此计算,2013/14 年度的收储量预计在590 万吨左右,略微少于上一年度。

基于上述分析,我们判断认为,收储保护了国内棉价,但依旧未能从根本上保护整个棉纺行业,因此棉花价格在没有实际消费需求的情况下,还将延续弱势。

2.1.2、中国库存高企,消化库存成难题

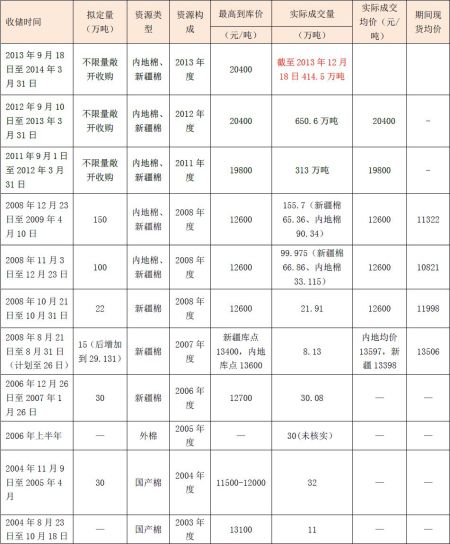

2011 年的临时收储政策,创纪录的收储了313 万吨的棉花,加上当年采购的不低于150 万吨的进口棉,2011/12 年度的国储库存已达到了460 万吨以上。2012/13 年再度临储,当年创下650.6 万吨的惊人纪录。

数据来源:天风期货

连续三年临储,我国累积收储1378 万吨,这还并没有计算期间因战略因素而采购的外棉。这一数值相当于我国正常年份约两年的产量,相当于我国往年一年半的棉花需求量。随着本年度收储的深入,这一数值还将攀升。

如此巨大的库存对我国的国储库容量是一个巨大的考验。常年来看我国的库容量在400-500 万吨之间,目前高企的库存使得相关职能部门制定相关政策时束手束脚。因此如何消化库存成为当下首要问题。

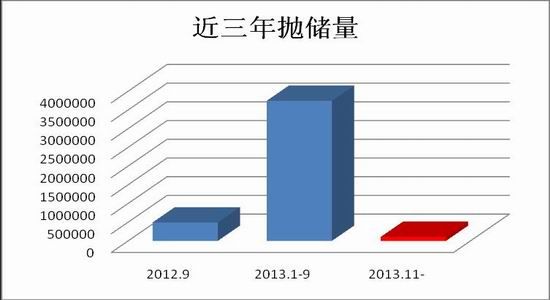

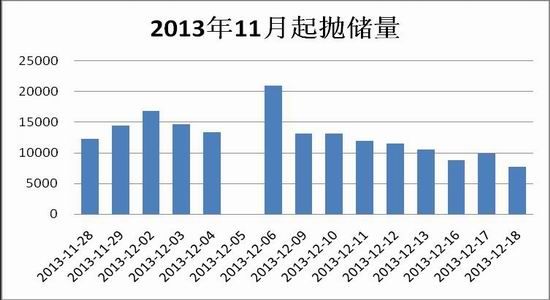

2.2、2013/14 年度抛储启动,市场反应较差

11 月28 日储备棉投放正式启动,企业面对抛储心态不一。首先用棉企业肯定了抛储解决纺企用棉需求,解决纺企燃眉之急的作用,但在降低成本方面力度不够,今年抛储价格标准级18000 元/吨,由于不搭配配额,因此综合算下来实际成本并不算低,加上先行推出2011 年度棉花,由于存储时间较长,企业对棉花品质有所担忧,因此初期参与竞买的企业不多,多持观望心态,并且期望尽快推出优质资源。储备棉投放前两日,进口棉成交比例较高,也显示出企业对优质资源的需求。

抛储对小型棉企的影响相对大一些。不少小型棉企表示担心抛储后现货价格可能走低,停止了籽棉收购,想观察一下看看再决定是否继续收购。一些经营新疆棉的贸易商也表示先暂停贸易,观望一段时间。相对内地小型棉厂,新疆大多数棉企目前心态较为平静,认为对棉花现货价格的冲击并不大,轧花企业仍以全力交储为主,不符合交储条件的皮棉下行空间也不大。

数据来源:天风期货、中国棉花协会

我们对比了抛储期间同期其它棉花价格报价: 期货市场郑棉近月合约的价格在18800---19800 元/吨之间宽幅波动;代表全国棉花现货平均价格的ccindex3128B 指数价格运行最为平稳,维持在18200-18500 元/吨区间内波动,这是市场中全国三级棉的平均价格;抛储棉因等级普遍在3 级以下,因此平均抛储价要低于ccindex328 指数。如果将平均收储价折成328 级别的标准价,则抛储价格是要低于全国平均现货的。而同期撮合市场的棉花价格则处在19000 元/吨上下波动。

在目前国内的棉花销售渠道中,同等级的棉花中抛储销售的价格无疑是最低的(进口棉除外),然而价格优势并未换来需求的增加,这也进一步印证了下游产业对原料需求的极度匮乏以及企业加工利润的微薄。而且这种现状还将延续下去。

综合上述对棉花收储及抛储政策这一因素的考虑来看,眼下确实是因为政策的保护,国内棉花价格得到了一定的支撑,但同时也给未来的棉花市场埋下了隐忧,未来的棉花市场或会因连续三年的收储行为而变得更加尴尬,而着眼到眼下的市场中,收储期结束后,无论是否会制定新的价格保护政策,价格的继续下探将是大概率事件,影响的只能是下探的幅度以及持续的时间。

三、 全球棉花市场依旧惨淡,美农数据连续利空市场

美国农业部的数据是目前市场最为可靠数据来源,其影响力毋庸置疑。2013 年5 月份开始,美农的月度供需报告开始对2013/14 年度的全球棉花产销数据作出预测。从每月公布的数据来看,全球棉花市场可谓哀鸿一片,每月对数据做出的调整都在不断说明当前全球棉花市场的境遇依旧未能走出低谷。

3.1、全球棉花市场供需失衡严重,13/14 年度全球库存消费比将再创新高

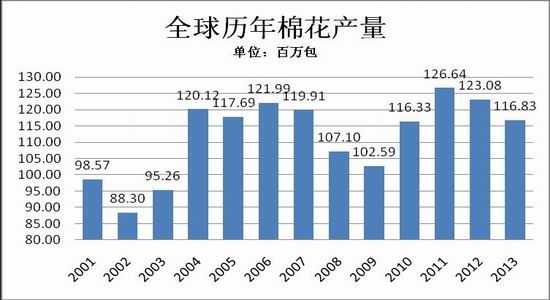

截至12 月的美农供需报告,2013 年度全球棉花的产量预测由最初的12514 万包上调至12664 万包,于此同时,期初库存也由最初的4944 万包上调至5018 万包。

产量与期初库存双双调增,这无疑使得13/14 年度的棉花供应压力持续增加。

数据来源:天风期货、USDA

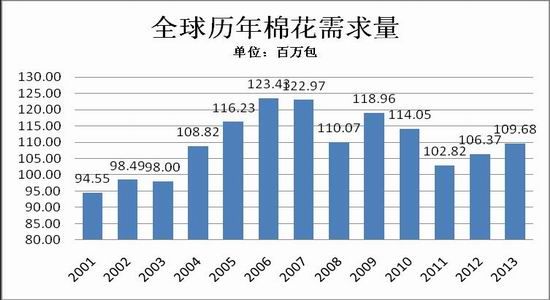

与此同时,尽管从年度数据看,全球的棉花需求量在小幅回暖,但从5 月份开始公布的对2013/14 年度全球棉花市场需求量的预测来看,前景并不十分乐观。在12 月公布的数据中,全球需求量调整为10282 万包,较5 月份公布的数据再下调49 万包。

数据来源:天风期货、USDA

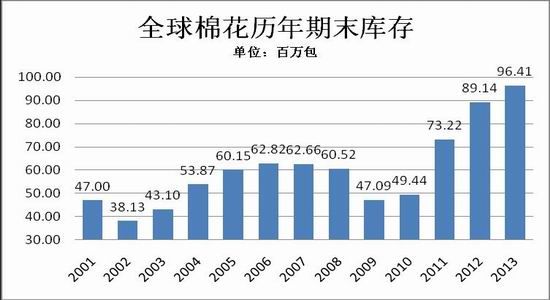

数据显示,2013 年的全球库存消费比再创新高,达到87.9%。这一数据直接反映出全球棉花市场的真实状况。

数据来源:天风期货、USDA

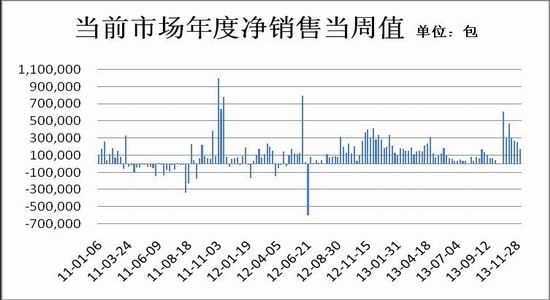

3.2、美国棉花销售压力巨大

美国是全球最主要的棉花供给国,每年美国棉花产量的80%左右都是用来出口的,可以说美棉的销售情况可以直观的反映出全球棉花需求量的多少。

数据来源:天风期货、USDA

2012 年美棉的销售整体持续偏弱,当周出口数据年化值来看,美棉的出口自2011 年以来连续四年减少。美棉出口量的持续降低是对眼下棉花需求市场的最好体现。

数据来源:天风期货、USDA

出口数据反映的是已销售的情况,而净销售值则反映的是当前签订美棉的订单情况,是下游采购意愿的反映。从这项数据看,2013 年较往年相比也是出现了很大的差距,其中最为明显的特征是2011、2012 两年的毁约情况明显增多。毁约情况大部分是由于贸易企业签订销售合同后发现棉价继续下挫,下游购买企业购买意愿不强,贸易企业愿意损失一部分定金进行违约。

从这种行为来看,反映出的是行业参与者对未来全球棉花需求市场预期情况。从目前给出的数据看,国际棉花投资者似乎认可了目前的国际棉花价格,对后市不再过分悲观,因此签约情况明显好于前两年。但不悲观不代表着乐观,国际棉价下方空间的收窄不意味着棉价会出现上涨,因此就此判断棉市或有转机还为时尚早。

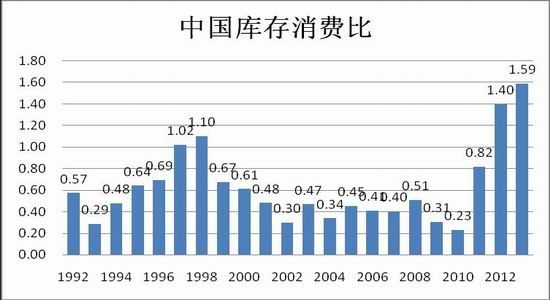

3.3、中国棉花库存消费比再创新高

在全球棉花市场都陷入衰退之中时,中国棉花市场因收储政策成为了重灾区。

数据来源:天风期货、USDA

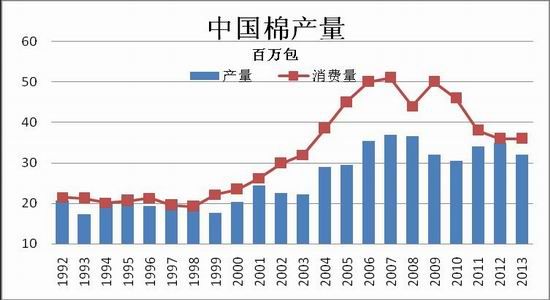

由于需求量的减少,加上连续三年的临时收储政策,我国的棉花期末库存连创新高,2013年度更是创下了5731 万包的纪录,较上一年度增加了13.8%。这一库存量占据全球结余库存的59%。这一数据是美农公开数据进行测算考虑到目前国内的实际情况以及国内相关部门给出的相似数据来看,这一比重恐怕还要上升。

最能直观反映棉花市场整体情况的指标就是库存消费比,我国的库销比今年达到了1.59,这是连续第二年库销比破“1”,常年这一数值在0.4-0.5 之间属于健康状态。

总结全球的棉花市场来看,高供给、低需求是当前棉花市场的最核心的问题,而这一问题在短期内还难以得到根本的解决,因为解决这一问题的根本不在仅仅一个棉花市场,而在全球的金融环境。

四、 国内棉花现货有价无市

2013 年国内的棉花价格持续低位运行中,然而市场有价无市,销售持续低迷。

4.1、收储政策执行期内棉花价格指数微幅波动

目前全国的棉花现货价格波动较小,政策的支撑以及需求的弱势使得棉花价格在收储期内涨跌两难。

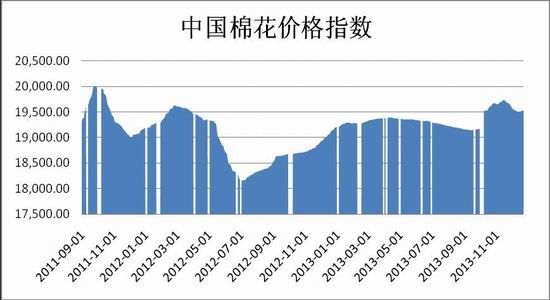

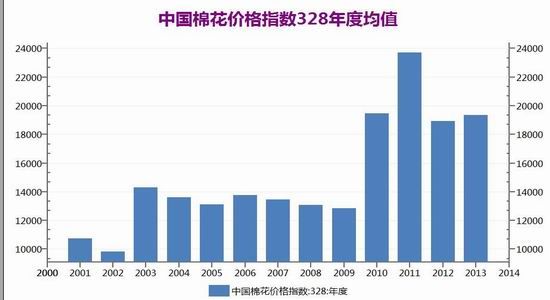

4.1.1、CCIndex328

数据来源:天风期货、wind

中国棉花价格指数反映的是全国棉花现货市场每天的平均价格,上图是2011 年9 月以来328 级棉花的价格走势。2013 年国内棉花价格基本维持在19000-19500 元/吨区间运行,十月份这一指数因检测指标的更改更名为ccindex3128B,因此指数价格突然上升了一个平台,但从后来的运行情况看,依旧是盘整格局。

现货价格的窄幅波动主要还是受政策的影响,涨跌两难,但销售端确实低迷,因此现货销售呈现有价无市的格局。

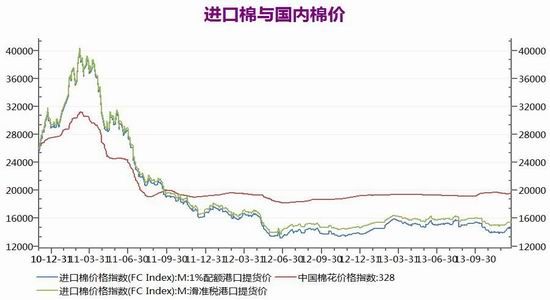

4.1.2、FCIndex

数据来源:天风期货、wind

FCIndex 价格指数反应的是中国进口棉的价格情况,由于我国棉花采取配额制度,因此进口价格会有1%税率和滑准税率的区分,历史平均看,FCIndex 指数折滑准税进口的棉价要比折1%税率进口的棉花贵400 元-500 元/吨。目前由于国际棉价运行在80 美分上下,加上人民币实质上的升值,眼下折滑准税率进口的棉价较折1%税率进口的棉价高出了近900 元/吨,配额价格在400-500 元/吨左右。

4.2、进口棉具备明显价格优势

现货市场的销售价格来看,进口棉的价格优势十分的明显。如果手上有配额,成本会有明显下降,但如果是购买配额,成本和抛储棉价基本相当,但考虑到棉的质量会好于近期抛储的棉花,加上在重量计算方式(抛储棉按照公定重量计算,进口棉按照净重计算)造成的亏重,实际上进口棉依旧有较明显的优势。

数据来源:天风期货、wind

眼下国内棉花需求极其低迷,纺织企业利润微薄,在收储政策的保护下,国产棉花价格持续大幅高出国际棉价,使得国产棉花的竞争力大幅下降。

由此来看,进口棉的价格优势是相当明显的,无论是以进口棉的方式还是以进口纱线的方式,都对国内的棉花市场造成了极大地冲击。

针对目前国内棉花现货销售市场的情况,我们已作出了分析:需求低迷是困扰整个棉纺产业链的根结所在,即便在这样一个恶劣的环境下,我国国产棉花还在不断承受着低价的外棉带来的冲击。同时外部订单的持续减少也将进一步加剧棉花市场的低迷。因此,对于国产棉花而言,价格或将继续维持着低位,甚至再创新低。

五、 为避配额,纱线进口量增加

作为一个棉花需求国和产成品出口大国,原料端的进口以及成品端的出口成为影响棉花市场的重要因素。

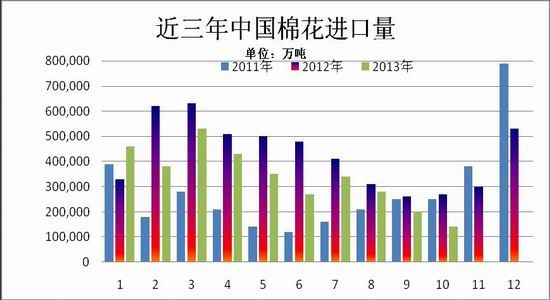

5.1、2013 年棉花进口量回落

数据来源:天风期货、中国海关

11 月底,新一轮储备棉开始投放,受质量等因素影响,进口棉更受纺织企业青睐,几乎全部成交,而国产棉成交率仅在五成左右。临近年底,棉花进口配额即将到期,进口量较前期有所反弹,但仍大幅低于上年同期,平均进口价格小幅上涨,年内首次超过去年。

据海关统计,2013 年11 月我国进口棉花17.31 万吨,较上月增加3.2 万吨,增幅22.6%,同比下降43%;平均进口价格2236 美元/吨,较上月上涨53 美元,涨幅2.4%,同比上涨6.4%。

2013 年1-11 月累计进口棉花354.1 万吨,同比减少23.1%;2013 年度前3 个月累计进口51.56万吨,同比减少38.5%。

外棉的大量进口,填补了一部分开工企业的用棉需求,国内棉花价格在收储政策的支撑下难以下行,国产棉的需求市场进一步丧失。

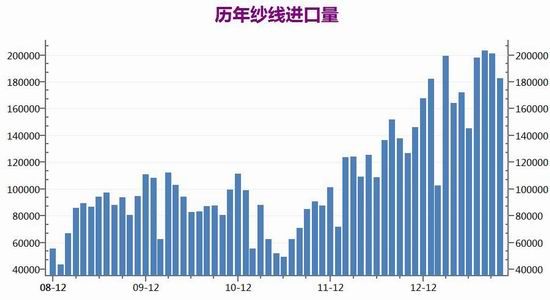

5.2、纱线进口量增加

进口棉的低价对这一现状起到了推波助澜的作用。以国产棉花为原料生产出的纱线成本太高;进口棉为原料成本低,但又因进口配额的限制缘故,进口棉的使用量受到了限制。为此,从去年开始不少用纱企业想出“迂回救国,围魏救赵”的策略。贸易商通过运用加工贸易配额的方式,将港口外棉在国内纺成棉纱后出口,暂存到国外的仓储库中,之后再以低价进入国内市场。通过这种办法,进口棉变身以低价棉纱的身份进入国内,避开了配额的限制,挤占了国内国产棉为原料的棉纱市场。国产纱在缺乏竞争优势的情况下,本就销售不畅的市场变得更加严峻,同时也使得国产棉纱价格进一步承压,纺企亏损面扩大,限产、停产现象逐渐增多。

数据来源:天风期货、中国海关

综合进出口这块的数据,反映出企业在当前政策下已经竭尽全力在维系自己的生存,但这些“自救”行为对企业来讲并不能从根本上解决企业的生存问题,如何妥善处理好国内棉价与国际棉价的关系,仍是未来我们关注的重点。

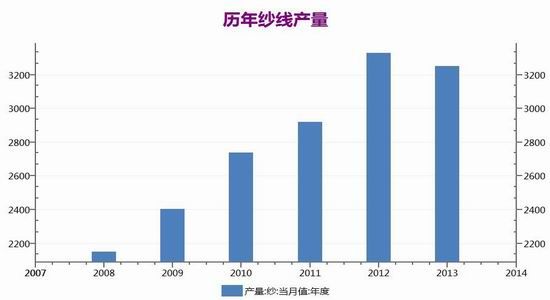

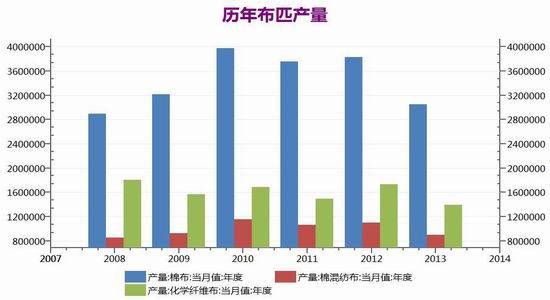

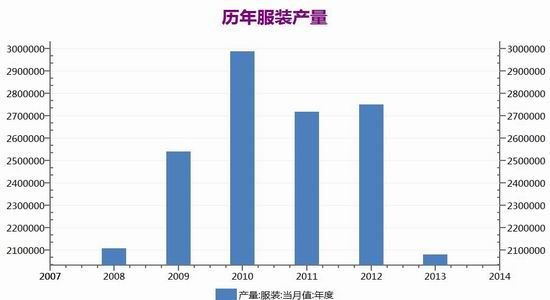

六、 下游产品量价齐跌

6.1 半成品及服装产量下降明显

数据来源:天风期货、wind

从数据上看,在全球经济大环境恶化的背景下,我国的纺织业生存困难,棉花下游的各级加工生产企业产量均出现明显的减少。

6.2 原料价格稳中有跌

数据来源:天风期货、wind

从我们对中间产品的价格监控来看,受到棉花相关政策的影响,价格变化相对偏小,整体呈现稳中略有下跌的格局。

综合我们对产业链中下游产品的产量及价格的分析来看,国内相关政策或使得棉花以及下游产品的价格没产生暴跌,但相对国际市场价格,我们的价格已没有了竞争力,这也导致了我们的加工生产企业流失了大量订单,产量出现明显的减少。而从目前情况来看,这一现状暂时还无法改变,因此,2014 年预计将延续现状。

七、 技术分析

下图是郑棉主力合约1405 及美棉连续合约以的日线走势图。从盘面图形上看,两市棉价都处于长期盘整格局中,从技术图形上看,关键点位均有较强的支撑以及阻力的作用,因此我们认为,在外界没有强烈干扰因素的前提下,这种盘整格局还将延续下去。

数据来源:天风期货、博易大师

八、 行情展望

从本文所有的数据来看,全球经济环境的恶化使得全球的消费能力锐减,这直接导致了下游需求的匮乏。在需求大幅减少的同时,全球的供应却还维持在相对的高位着眼。国内棉花市场,其形势比全球其他国家的平均水平还要遭,全球超过59%的库存在中国,作为全球最大的棉花生产国与消费国,在没有需求市场的情况下被迫囤积的大量的棉花资源,这也给来年的政策制定带来了麻烦。目前相关部门已明确表示2013/14 年是最后一年临储,2014 年后将会制定怎样的政策值得大家去猜想。

但就目前的棉花市场整体格局来看,2014 年我国的棉花市场注定不会轻松,相对于国际棉价,我国的棉花价格仍高出4000 元/吨左右,内外价差的不平衡使得国内市场存在很多的变化空间,而从概率上讲,向下变化的空间显然较大。

就郑棉盘面而言,长期运行的18000-20000 元/吨区间仍将是2014 年郑棉价格的主要运行区间,随着2014 年3 月份收储政策的结束,棉花价格预计会在此前后出现一波下跌行情,幅度还需关注之前是否会有相关政策出现。投资者可在上述区间内尝试波段操作。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·分散染料

- 2012-03-21

- ·竹炭纤维

- 2012-03-20

- ·牛仔布的生产过程

- 2012-03-20

- ·天丝(TENCEL)面料

- 2012-03-20

- ·还原染料

- 2012-03-21

- ·部分针织后整理技术名词解释

- 2012-03-21

- ·纯棉冷转移印花

- 2012-04-16

- ·横机与圆机的区别

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络