欢迎光临,

欢迎光临,

摘 要

棉花(18820, -180.00, -0.95%)是典型的政策市,目前中国政策明朗化,USDA报告显示美棉种植面积增加,库存仍在高位,棉花维持跌势。

2月中国进口棉花达到 29.26 万吨,低于 1 月的 60.86 万吨进口量,截至1月,2013/14 年度前 6 个月累计进口棉花 169.26 万吨。1 月中国进口棉纱 18.09万吨,高于12月的17.28万吨进口量,2013/14年度前6个月累计进口棉纱111.66万吨,较上年度同期的 91.09 万吨增加 20.57 万吨,预期全年增幅有望达到 35 万吨以上,按 1:1 损耗计算,这将抵消 38.5 万吨的棉花消费。进口棉花与棉纱继续挤占、冲击国内市场份额。

市场传言新疆棉农直补政策落地,每亩补贴 380 元,每吨皮棉成本降低 2700元左右,新年度皮棉成本可能因此低于 16000 元/吨。同时传言 3 月收储结束后,政府可能抛售新棉储备,起拍价格将由目前的 18000 元/吨调整为 17250 元/吨,纺织企业用棉成本将大幅下降。

未来国内棉价将维持长期跌势,继续持有 1411、1501 合约空单,背靠 17000元/吨整数压力位继续增持上述两合约空单,短期目标至 16100 元/吨一线。

一、 行情回顾

2月份,郑棉在形态上走出了比较诡异的弧形,价格从月初的19754一路稳定上涨,至20000附近出现小幅盘整局面,至2月下旬,由于新疆直补方案落地导致价格一路下跌,截至2月28号收盘,郑棉收盘价格18770,月度涨跌幅达到-4.86%,截至收盘,郑棉持仓66610手,较昨日增加3076手,主动买盘大于卖盘。

图1棉花主力走势图

数据来源:博易大师 国联期货研发部

二、 国内棉花供求情况

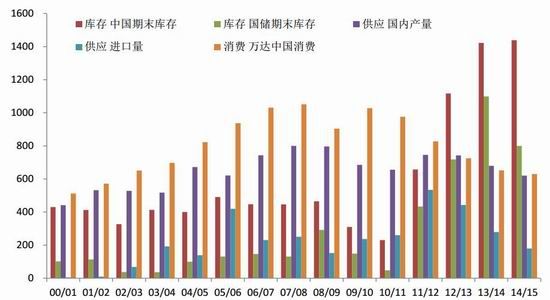

中国 2013/14 年度棉花产量调整为 679万吨,消费调整为 652 万吨,预期进口 279 万吨,期末库存将达到创记录的 1422.73万吨,其中国储库存将达到 1098.6 万吨,商业库存达到 324.14 万吨。

2014/15 年度中国产量减少 59 万吨至 620 万吨,消费减少 22 万吨至 630万吨,预期进口将减少 99 万吨至 180 万吨。这样来看,2014/15 年度中国新增供应将达到 800 万吨,远远高于预期的 630 万吨消费量,考虑国储抛售压力与巨量期末库存,2014/15 年度国内棉价将因此维持长期弱势格局。

截至 2 月底,中国棉花库存达到1588.38 万吨,其中国储库存达到1253.6 万吨,商业库存达到 334.78 万吨,按月均 54 万吨消费计算,足够未来 6 个月消费,即国内商业供应充足

图2棉花年度供需平衡表

数据来源:WIND 国联期货研发部

图3棉花月度库存结构表

数据来源:WIND 国联期货研发部

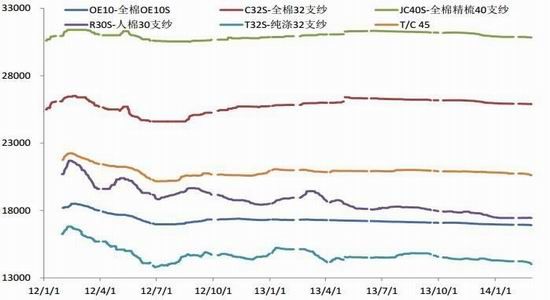

2.1.下游消费低迷拖累国内市场

国内纱、布市场成交冷清,纱线价格下跌,涤纶短纤价格走弱。2月21日,32支纯棉普梳纱报价25535元/吨,环比下跌25元/吨,跌幅0.1%,同比下跌385元/吨,跌幅1.49%;涤纶短纤报价9350元/吨,环比下跌150元/吨,跌幅1.6%,同比下跌2070元/吨,跌幅18.1%。

图4纱线价格走势图

数据来源:博易大师 国联期货研发部

三、直补政策引发做空情绪

3.1.棉花收储退市,产业逐渐市场化

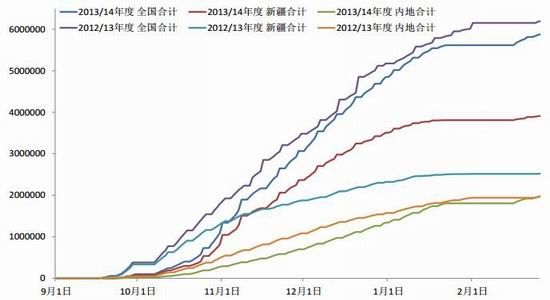

收储即将退市。据中国储备棉管理总公司调查,2013年全国棉花总产量为667.8万吨。截至2014年1月22日,2013/2014年度棉花临时收储累计成交561.6万吨。2013年的新棉已有84%进入国储库存。照此速度,2013/2014年度收储量能达到600万吨。收储的进行令注册仓单有限。截至2014年1月29日,注册仓单为155张,有效预报39张,折合库存7760吨,远低于盘面数量。因此,注册仓单量偏低还将继续困扰期货市场,进而限制2013/2014年度合约的下行空间。不过,收储即将退市,2014/2015年度合约价格易跌难涨。

抛储形式有望转变。截至2014年1月22日,储备棉累计上市106.1万吨,成交40.4万吨,成交比例为38.1%,可见成交非常低迷。为改变这种局面,2014年抛储形式有望转变,具体有三种方案:一是降价,提升储备棉的价格优势;二是搭售配额,提高企业竞拍积极性;三是让贸易商参与竞拍,扩大储备棉销售渠道。

目前国储库存超过1000万吨,大于国内一年的消费量,国储去库存的意愿较强,外棉需求将有所下滑。在全球棉花连续几年供应过剩的背景下,这将对外棉带来较大的利空效应。而外棉价格的走弱将带动外纱价格下滑,廉价的外纱也将反过来冲击国内下游市场,进而对国内棉花需求形成压制。

直补利于内外棉价差缩窄。随着现行棉花收放储政策的隐退,国内棉价将向市场靠拢,棉花目标价格将以“植棉成本加基本收益”的模式形成。这意味着政府通过行政手段直接干预的调控方式开始向市场调控转变。目前,内外棉现货价差在5000元/吨左右。直补政策出台,国内棉价必然会向国际棉价靠拢,内外棉价差将进一步缩窄。

图5:中国收储成交进度

数据来源:天下粮仓 国联期货研发部

四、棉花季节性特点

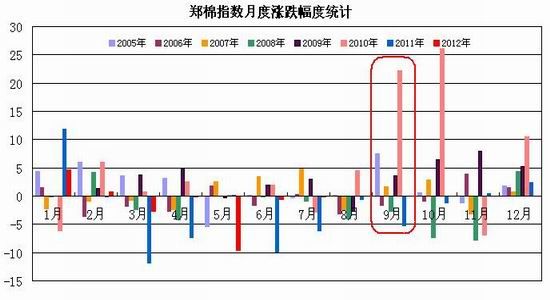

从棉花期价指数走势看,2005 年以来,在12 月份里棉花期价指数上涨概率极大。其中容易出现上涨行情的月份有1 月、2 月、3 月、4 月、9月、10 月、11 和12 月,涨幅分别为1.73%、1.5%0.68%、4.41%、5.27%、10.43%和2.36%;比较容易下跌的月份有5、6、7、8 四个月份,尤其8月份下跌概率最大。

图6:棉花季节性统计图

数据来源:天下粮仓 国联期货研发部

五、后市展望

2014/2015 年度,棉花收储退市,抛储使得市场供应充裕,压制了棉价上行空间,再加上直补出台,棉花产业逐步市场化。从基本面来看,我国拥有上千万吨的库存,足以满足下一年度的消费,下游需求又面临很大压力,2014/2015 年度棉市又将呈现出供大于求的局面。

未来国内棉价将维持长期跌势,继续持有 1411、1501 合约空单,背靠 17000 元/吨整数压力位继续增持上述两合约空单,短期目标至 16100元/吨一线。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络