欢迎光临,

欢迎光临,

主要结论

1、 未来市场关注的焦点仍在政策

时近6 月,美棉在基本面疲弱的情况下急转直下,一路下挫跌至3 个月低位;而中国棉花宏观调控政策仍然持续影响着市场,调整储备棉销售政策同19800 元/吨的棉花目标价格或起到“一正一反,一压一挺”的作用,未来真正的市场价格的形成机制可能还需要更长时间,棉价进入复杂的震荡格局。

2、 美棉供应忧虑缓解,调整势头将延续

本月是USDA 首次公布2014/15 年度数据,美国棉花产量增加,出口预估减少,年末库存库存增加;而全球年末库存预估连续四年创纪录高位。未来年度棉花供应依然充裕,市场供大于求,中国棉花进口减少约三分之一,中国处理其自身庞大的库存相应减少了对美国等棉花生国的进口需求,利空程度超出市场预期,打压美棉价格走低,使得ICE 期棉结束了前期连续三周的反弹走势,并一路下挫跌至三个月以来的低点,未来随着德州天气的改善,供应忧虑的缓解,美棉市场整体仍将延续调整势头。

3、 国储抛售成交继续萎缩,纺织企业需求低迷

截止到5月23日,储备棉投放累计上市总量5796333.7956吨,累计成交总量1702021.1991吨,成交比例29.36%。需要指出的是,国储棉抛售成交量继续萎缩,显示纺织企业需求低迷,棉纱与坯布去库存化进度缓慢,价格维持弱势。

4、 棉花“后收储时代”,市场进入难预测阶段

新疆棉花目标价格19800元/吨已经确定,但19800元/吨是否指标准级价格还未确定,如果为标准3218级,那么新疆棉花普遍以二级为主,实际皮棉目标价格 将在20400元/吨,棉农实际拿到的补贴将会更高些。内地有无目标价格补贴还未确定。在此情况下,内地棉企对新年度棉花价格区间的预估更为谨慎保守,集中在16000-17500元/吨之间;新疆棉企的预估相对乐观,估价集中于17000-18000元/吨区间。“后收储时代”的棉花新年度进入了一个很难预测形势的阶段,市场对新年度的皮棉价格走势的预期也意见不一,但大部分棉企都认为新年度棉价会有一个高低起伏的波动。

一、 行情回顾与分析

图1:美棉主力合约收盘价 图2: 美棉现货价格走势

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

美棉方面,本月呈现高位快速回落态势,月初由于USDA将首次公布2014/15年度数据,市场对报告利空的预期使得多头离场,棉价面临压力;月中基本面疲弱使得棉价一路下挫;月末随着德州天气的改善,供应预期的增加,棉价继续回落并跌至三个月低位。

图3:郑棉主力合约收盘价 图4:郑棉现货价格走势

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

郑棉方面同样呈现弱势,月初自38.2%黄金分割线附近开始承压回落,本月政策消息方面较为平淡,主要受到前期政策的持续影响,调整储备棉销售政策同19800 元/吨的棉花目标价格仍然对郑棉起到了“一正一反,一压一挺”的作用,郑棉在低位持续呈现弱势震荡格局。

二、 未来市场关注的焦点

时近6月,美棉在基本面疲弱的情况下急转直下,一路下挫跌至3个月低位;而中国棉花宏观调控政策仍然持续影响着市场,调整储备棉销售政策同19800元/吨的棉花目标价格或起到“一正一反,一压一挺”的作用,未来真正的市场价格的形成机制可能还需要更长时间,棉价进入复杂的震荡格局。

1、 美棉供应忧虑缓解,调整势头将延续

本月是USDA首次公布2014/15年度数据,数据显示,美国棉花产量增加,出口预估减少,年末库存库存增加;而全球年末库存预估连续四年创纪录高位。未来年度棉花供应依然充裕,市场供大于求,中国棉花进口减少约三分之一,中国处理其自身庞大的库存相应减少了对美国等棉花生国的进口需求,利空程度超出市场预期,打压美棉价格走低,使得ICE期棉结束了前期连续三周的反弹走势,并一路下挫跌至三个月以来的低点,未来随着德州天气的改善,供应忧虑的缓解,美棉市场整体仍将延续调整势头。

2、 国储抛售成交继续萎缩,纺织企业需求低迷

当前标准级棉竞卖底价已经由18000元/吨调整为17250元/吨、购买新疆区域内仓库存放国产储备棉可按照3:1的数量比例竞买储备进口棉(据调查截止3月底,国储进口棉约41万吨,若全部轮出理论上可搭配120万吨以上疆内国储棉)、取消纺织企业购买储备棉数量限制,购买的储备棉仅限于纺织企业之间调剂(给了棉花企业进入国储棉竞拍市场机会)。截止到5月23日,储备棉投放累计上市总量5796333.7956吨,累计成交总量1702021.1991吨,成交比例29.36%。其中,国产棉累计上市5620837.4239吨,累计成交1596661.1517吨,成交比例28.41%。

但需要指出的是,国储棉抛售成交量继续萎缩,显示纺织企业需求低迷,棉纱与坯布去库存化进度缓慢,价格维持弱势。

3、 棉花“后收储时代”,市场进入难预测阶段

目前经国务院批准,国家发展改革委、财政部、农业部联合发布2014年棉花目标价格,为每吨19800元,但没有明确19800元/吨是棉花企业的销售价还是农民交售籽棉给轧花厂的成本价。高于棉花企业、棉农预期的19500元/吨,也低于新疆农业部门、农民普遍认可的20000元/吨。

然而新疆棉花目标价格19800元/吨已经确定,但19800元/吨是否指标准级价格还未确定,如果为标准3218级,那么新疆棉花普遍以二级为主,实际皮棉目标价格将在20400元/吨,棉农实际拿到的补贴将会更高些。内地有无目标价格补贴还未确定。在4月25日协会的二届六次理事会上,中国棉花协会高芳局长也在会上提到,棉花生产目标价格补贴是以新疆为主,兼顾内地盐碱滩涂等宜棉地区。 从新疆相关政府部门获悉,新疆目标价格直补细则正在制定中,长绒棉目标价格将相对于细绒棉要高些,估计正式出台要到5月底之后。

在此情况下,内地棉企对新年度棉花价格区间的预估更为谨慎保守,集中在16000-17500元/吨之间;新疆棉企的预估相对乐观,估价集中于17000-18000元/吨区间。“后收储时代”的棉花新年度进入了一个很难预测形势的阶段,市场对新年度的皮棉价格走势的预期也意见不一,但大部分棉企都认为新年度棉价会有一个高低起伏的波动。

三、 基本面分析

1、 种植情况分析:美中植棉面积一增一减

美棉方面,USDA公布的美棉意向种植面积调查报告显示,2014年美棉意向种植面积预计为6743.25万亩,同比增长7%,陆地棉意向种植面积预计为6621.75万亩,同比增长7%,皮马棉意向种植面积预计为99.99万亩,同比减少21%。同时,最新一期的美国农业部公布的每周作物生长报告显示,截止5月18日当周,美国棉花种植率为46%,同期为37%,五年均值为48%,可见种植进度大幅高于去年同期,这使市场预期美国产量前景改善,作为全球最大的棉花出口国,美棉供应预期增加而需求减少,这将使其结转库存有增无减,原本天气因素作为利多支撑而现在随天气的改善以及种植率的提高而改变,总的来看,在供应增加的背景下,下年度棉价可能承受较大的下行压力。

国棉方面,根据从全国十三个产棉省的主产棉县抽样调查显示, 2014年全国意向种植面积6136万亩,较2013年减少930万亩,降幅13% ,最新的调查结果显示,2014年全国棉花种植较去年减少,新疆自治区种植面积受目标价格19800元/吨出台鼓舞,实际播种面积回升,与去年基本持平。但内地暂无目标价格补贴政策,种植面积继续减少,平均减幅24%。

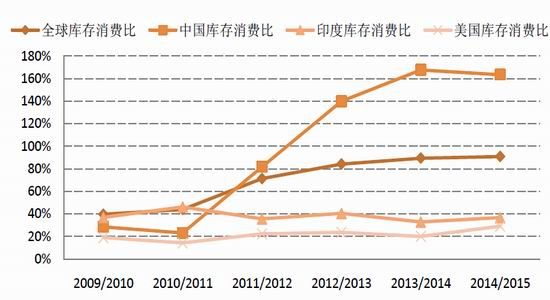

2、 供需格局分析: USDA上调全球期末库存,对市场构成压力

5月9日,美国农业部发布了2013/14年度和2014/15年度全球棉花产需存预测,具体内容如下:美国方面,根据3月份公布的美棉意向种植面积调查以及最近两年弃耕率和单产的平均值,预计2014/15年度美棉产量为315.7万吨。由于西南部地区持续旱情,美棉弃耕率预计为24%。工厂用棉量预计为80.6万吨,同比增加2.2万吨。出口量预计为211.2万吨,同比下降7%,主要原因是全球进口需求将减弱。期末库存将增加到84.9万吨,库存消费比为29%,基本为过去10年的平均水平。全球方面,2014/15年度全球棉花产量同比减少1.4%,为2514.8万吨,减产的国家包括中国、澳大利亚和印度,增产的国家包括美国、巴西和土耳其。由于全球GDP稳定增长以及中国支撑价格下降的预期,消费量预计增长2%。中国期初库存预计为1306.4万吨,占全球库存的60%以上,进口量将减少三分之一,主要因为中国政府或将鼓励消耗该国库存而限制进口。全球除中国以外地区的期末库存将增长7%。此外,2013/14年度美棉最终产量为280.9万吨,与上月预测保持一致,上调了中国棉花进口量和印度棉花出口量,美棉出口量下调6.5万吨,美棉期末库存增加到61.0万吨。

总的来看,利空的美国农业部月度供需报告继续使棉价承压,美国农业部上调了2013/14年度和2014/15年度美国和全球棉花年末库存预估,原本炒作的美国短期供应的紧张形势得以缓解,全球年末库存连续四年创纪录新高,未来棉花供大于求格局将继续使棉价承压。

表1:USDA4月全球棉花主产区供需情况

数据来源:USDA 国信期货研发部

图5:库存消费比持续高位

资料来源:WIND国信期货研发部

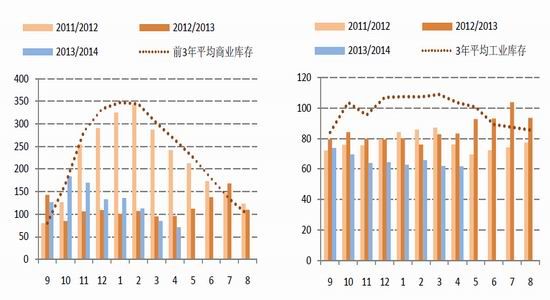

3、 原材料库存分析:商业工业库存均持续回落

商业库存方面持续下降,调查显示,全国棉花商业库存71万吨(包括外棉和进入流通环节棉花、不包括国储棉),较上月减少了14万吨,其中新疆商业库存量未出疆12万吨,内地商业库存量59万吨。主要是由于,目前在临时收储已经结束,在降价抛储政策的打击下,棉企对新年度棉花市场担忧加重。 工业库存小幅下滑,据调查,纺织企业在库棉花库存量为61.75万吨,较上月减少了0.27万吨。库存减少的主要原因为:1. 4月1日起,储备棉投放新政开始实施,库存短缺的纺织企业开始陆续进行棉花采购,但由于国储棉数量庞大且后市棉价仍有下滑可能,所以企业采购棉花多以随用随买,不囤货为主。据统计,4月份储备棉累计成交约66.26万吨,较3月份约增加53.99万吨。2. 中国增发加工贸易配额后,澳棉将是企业主要采购的对象,但价格过高企业会择机而动。

图6:商业库存 图7:工业库存

数据来源:中国棉花网 国信期货研发部 数据来源:中国棉花网 国信期货研发部

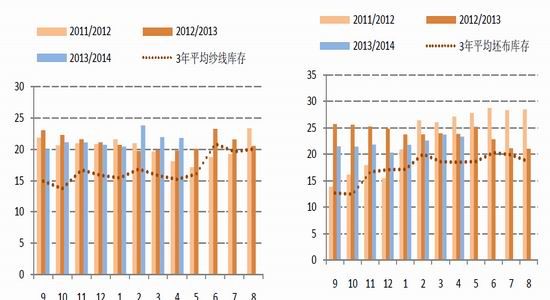

4、 产成品分析:纱线坯布库存减少

调查结果显示,纺织企业纱线库存21.81天,较上月减少了0.13天;坯布库存23.29天,较上月减少了0.45天。库存减少的主要原因为:企业由于存在棉花降价预期,降价甩卖情况较。

图8:纱线库存 图9:坯布库存

数据来源:wind 国信期货研发部 数据来源:wind 国信期货研发部

5、 贸易格局分析:

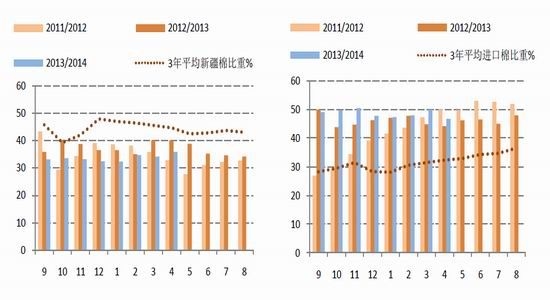

5.1 进口棉使用比例有所减少,新疆棉使用比例回升

图10:新疆棉使用占比 图11:纺企使用进口棉占比

数据来源:中国棉花协会 国信期货研发部 数据来源:中国棉花网 国信期货研发部

目前国内纺织企业整体进口棉比重减少。纺织企业进口棉比重46.72%,较上月减少了3.14个百分点。企业进口棉比重减少的主要原因为:储备棉投放新政开始实施,竞拍储备棉补充库存的纺企增多。纺织企业新疆棉比重较上月略增加。纺织企业新疆棉占总用棉比重35.89%,较上月增加了1.72个百分点。主要原因为:1.根据市场需求有关部门投放新疆棉资源增多;2. 储备棉投放新政里有关新疆库储备棉的政策有利于企业合理安排资源配臵;3. 为避免与国外中低支纱线竞争,国内纱线附加值增大,纺织企业整体配棉水平较高。

5.2 内外棉价差持续高位,进口棉纱需求强劲

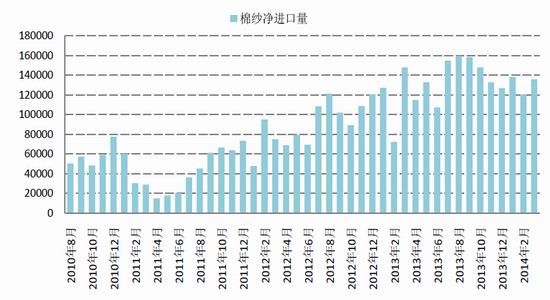

图12:棉纱进口需求有所回落

数据来源:中国棉花网 国信期货研发部

绝大部分的纺企对后市都持不乐观态度主要是由于:1. 资金紧张,生产成本高。2. 棉纱价格下滑严重,国储棉价格下调,市场对棉纱仍存降价预期。3. 进口棉纱价格较国产纱价格优势。4. 经济形势有下降趋势,新棉改为直补,庞大的库存令纺织业对棉市不看好,仍采用随用随买的方式。总的来看,因内外棉持续高价差,国内纱线市场缺乏竞争力,下游进口需求虽然较前期有所回落,但较往年同期来看仍然强劲,东南亚国家廉价产品对国内市场冲击仍然很大,国内下游需求情况较差,市场对于未来下游市场纺织品走势的仍然抱着不乐观的态度。

纺织市场在十月底前将有一个吸收回放过程,即需要让市场慢慢消化掉目前各企业的高价棉花和棉纱原料。之后经过一定的调整,国内外棉价差缩小,逐步与国际接规,国内棉纱在国际市场的竞争优势增加,市场将会有所好转。因此纺市行情至少在以一个棉花年度也就是四季度才可能有所好转。

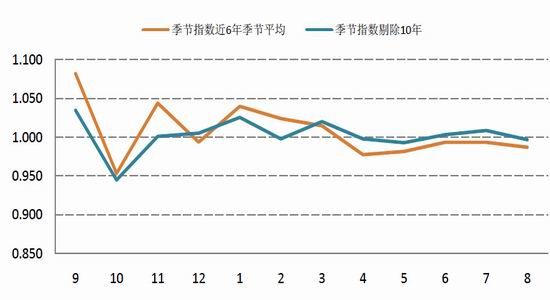

6、 季节性规律分析

图13:近6年郑棉季节性指数走势

数据来源:wind 国信期货研发部

从季节性规律来看,新花上市价格出现回落至年内低点之后,11月份开始随着旺季的到来,棉价持续反弹至年初,自3月开始市场表现弱势呈现偏弱震荡,价格重心不断下移,指数达到谷底一直持续到5月份,而5月份棉花市场的季节性指数仍在1以下,表明价格趋于弱势仍将有所回落,直到6、7月份价格才能稍有回升。

四、 市场结构与持仓分析

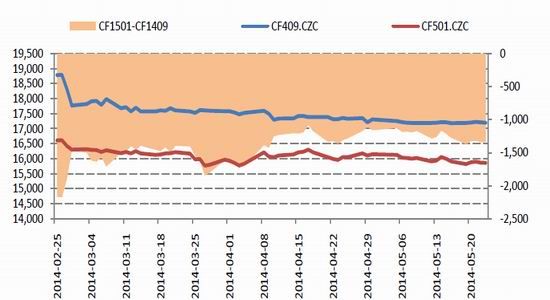

1、 远月合约贴水收窄,但市场仍然看淡后市

图14:1月合约对9约合月大幅贴水

数据来源:中国棉花协会 国信期货研发部

目前,CF1501对CF1409合约两者贴水持续暂时并无收窄迹象,在1000-1500的区间徘徊,表明市场仍然看淡后市;而新上市的CF1505合约对CF1501合约则呈现升水的状态,这是一年来少见的远月合约升水,表明市场对去库存后的棉价表现稍显乐观。

五、 技术分析与操作建议

图15:郑棉CF1501合约日K线图

数据来源:博易大师 国信期货研发部

技术上,CF1501需要关注16150-16300-16450三个重要价格,当前政策持续影响棉市,郑棉持续在低位区间弱势震荡,短线关注32.8%黄金分割线16150元/吨一带的压力,以及前低15700元/吨一线的支撑,长期来看,新年度棉花上市之前弱势格局仍将持续。

1、 加工贸易企业

收储政策已经正式宣告结束,棉企的库存持续在减少,在新年度的棉花上市之前市场的机会并不多,加工贸易企业可以将不符合交储资质的棉花择机进入期货或者现货市场。

2、 纺织企业

对于纺企有长期订单的,收储导致市场上低等级的棉价较多,当前国储棉竞买和外棉进口的原料库存成为纺织企业现阶段的主要原料来源,抛储降价已经开始,企业可以积极参与竞拍,同时有配额的企业仍可以考虑低价进口;对于没有明确的订单,但有常规生产量规划的纺企,前端和后端均未定,基本没有风险,但这种情况的目标要使采购平均成本低于市场平均价格,目前市场价格仍然受到抛储政策的左右,原料价格持续向下的机会非常大,企业可以根据经营规划和市场的实际情况,随买随卖;对于纺织企业有库存的则可以随订单生产,由于抛储降价以及直补的出台,库存太多的企业可以在期货市场做卖出套保。

3、 投机者

短期来看,由于中国基于保护产业的带有政策意味的"目标价格"的出台对市场有一定的支撑作用,未来真正的市场价格的形成机制可能还需要更长时间,棉价将进入复杂的震荡格局,关注CF1501在16150一线的压力和15700一带的支撑。长期来看,全球棉花连续第四年供应过剩,国内库存消费比历史高位,内外盘棉价尚且没有回归正常价差,在缺乏消费与政策支撑的下年度合约反弹空间极其有限,棉市弱势格局未改。

- 其他新闻

- 更多>>

- ·农业部修订《转基因棉花种子生产…

- 2016-09-21

- ·南京西路实体商圈调整转型 尝试…

- 2016-09-21

- ·绍兴印染业或将迎来新一轮大整治…

- 2016-09-21

- ·聚酯开工回升 需求回暖将对PT…

- 2016-09-20

- ·美棉出口依然强劲 同比增长25…

- 2016-09-20

- ·印度棉花价格坚挺 产量下调至5…

- 2016-09-20

- ·美棉出口完成45% 下年度签约…

- 2016-09-20

- ·国际棉价止涨下跌 供需形势逐渐…

- 2016-09-20

- 纺织百科

- 更多>>

- ·牛仔布的生产过程

- 2012-03-20

- ·竹炭纤维

- 2012-03-20

- ·纺织品的常规检测项目

- 2012-03-22

- ·丙纶无纺布

- 2012-03-20

- ·针刺无纺布

- 2012-03-21

- ·美国四分制标准

- 2012-03-20

- ·复合斜纹组织

- 2012-03-21

- ·合成纤维仿麂皮绒生产工艺简介

- 2012-03-21

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络