欢迎光临,

欢迎光临,

摘要:

5 月份 PTA市场探底回升,上旬随着供应增长预期压力行情下探并一度小幅突破了 60000整数关口,中旬以后,随着国内厂商开始大范围检修,开工率短时间内下降至 6 成左右低位,现货市场货源开始趋紧;而上游 PXX 由于新装置延期和旧装置停检开始出现偏紧预期,PPTA 随之走出了一轮持续的反弹行情,主力 14099 合约从上旬低点 5990 持续上行至6600 下方区间。月底 1409 合约收于 65466,较上月涨幅在 5.55%左右。

6 月份 PTA 市场基本面多空交织;在供需层面上,装置检修带来的短期提振预计暂时仍将盖过产能基数增长带来的长期压力,但是一旦 6 月份两套新装置开始正式商运,则这种影响力的强弱对比可能发生转变;此外,我们对下游需求仍有所担忧。当然,这其中现金流利润可能是关键因素,对此我们将密切跟踪。

我们认为目前在 PPTA‐聚酯环节以及 PX‐PTAA 环节上都存在一定跷跷板效应,当一端价格单向波动幅度过大时会受到来自另一端的反作用力,因此 PTA 价格的波动区间会受到限制。

总体上,我们预计 6 月初 PTAA 市场仍受到较明显支撑,预计行情将在一定程度上偏强运行,但由于一方面 PX 成本支撑进一步上升略显困难,另一方面下游对高价 PTA 接受度降低,因此进一步上涨空间有限;而 6 月后期如果前期检修装置陆续重启,则行情仍有一定转弱可能,6 月份整体或走出前高后低的特点;操作上,建议短期仍以观望为主,中长线空单 6600 附近位置逐步逢高布局。

五月份 PTA 市场再现反弹行情

5 月份国内 PTA 市场整体走出探底回升行情。月初市场一度承压下行,5 月 ACPP谈判的再度破裂给上游市场蒙上阴影,加上持续的供应上升预期始终压在整条聚酯链上,市场心态较差;看空情绪致使下,PTA 在 5 月上旬快速下探并一度小幅突破了 60000 整数关口;不过由于现金流利润迅速恶化后 PPTA 成本支撑趋于刚性,加上 PTA 跌至 6000 关口后刺激了下游低位补库需求,因此行情下破决心仍显不足,在整体突破 60000 平台未果后出现了小幅调整。进入中旬之后,国内厂商再度开始了大范围的检修,数套装置相继停车,虽然同时有新装置生产线在月内开始试车,但国内开工率短时间内仍明显下降至 6 成左右,现货市场货源开始趋紧;与此同时,PX 几套原定在 6 月前后运行的新装置传出延期消息,加上旧装置因利润问题部分降负停车,亚洲 PX 价格在随后节节回升;双重利好作用下,下半月PTA 走出了一轮持续的反弹行情,主力 1409 合约从上旬低点 5990 开始,持续上行至 66000 下方区间,已接近 3 月份反弹行情的高点。截止到月底 1409 合约收于6546,较上月涨幅在 5.55%左右。

图 1:PTA 期货指数 图 2:PTA 现货市场均价

资料来源:CCFFEI 中信期货研究部

与期货市场走势相似,PTA 华东现货市场 5 月份同样经历了先破位下探、后持续拉升的走势。CCFEI 华东现货均价月初维持在 6100 元/吨附近,上旬末最低时下探突破 60000 整数关口至 5980 元/吨,下半月起随着国内 PTTA 厂商装置的停检,市场供应趋紧,现货价格也随之水涨船高,至月末逐步回升至 6550 元/吨关口左右。港口船货市场走势类似,月内低点在 852 美元/吨附近,月末回升至 905 美元/吨附近。

5 月底出台的国内 PTAA 主流结算价在 6600 元/吨,大部分厂家价格与 4 月持平,中石化[微博]结价在 6550 元/吨,较 4 月下调了 50 元/吨。由于月初现货价格几乎跌破6000 元/吨,5 月份结算价定在 66600 元/吨高位出乎市场预期之外,这一方面凸显出目前 PTTA 厂家所承受的巨大亏损压力,另一方面也迫使下游聚酯厂商加强在现货市场上的采购比重,对现货价格造成了提振。

从 5 月份公布的进出口数据来看,4 月份国内进口 PTA 9.11 万吨,环比下降 0.977万吨,前 4 个月累计进口量 40.8 万吨,较去年同期下降 53.23%,进口继续保持萎缩趋势;4 月份 PTAA 出口在 4.099 万吨,基本延续了 3 月份的水平,前 4 个月累计出口 PTTA 12.7 万吨,已经超过去年全年出口水平。未来我国成为 PTTA 净出口国的趋势进一步显现。就 5 月份 PTAA 市场总体走势来看,上半月的弱势下探走势符合我们前期报告中的观点,不过下半月行情反弹强度超过我们预期。

检修形成短期提振新产能压力犹存

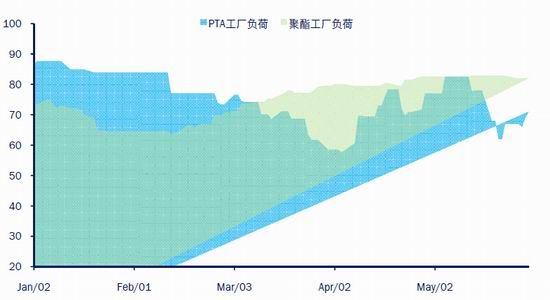

5 月份 PTAA 市场供应端表现出旧装置检修与新装置投放同步进行的特点,相比较而言,5 月份装置检修力度不减 3 月,国内 PPTA 开工率从中旬开始降至 6 成左右低位,对现货市场货源造成了影响;而新装置方面虽然有一条 4 月底试车的 1500万吨生产线开始产出合格品,另一条 150 万吨装置月底开始试车,不过由于产品尚未明显流入市场,因此短期而言检修利好仍压过新产能投放利空,供应端因素对市场造成较明显提振。

图 3:5 月份 PTA 开工率再度下滑

资料来源:WIND 中信期货研究部

从 5 月份装置检修进度来看,大部分装置均是从下半月开始检修;除了几套已在月底重启的装置外,另外几套装置重启时间预计将在 6 月中旬以后。此外,6 月初恒力 2220 万吨装置和逸盛大连两套共 300 万吨装置也有检修计划,如果按照正常进度在 6 月底附近重启可能较大;因此从时间上看,预计 6 月上半月国内开工率仍将维持在偏低水平,到下半月则有望出现一定回升。

图 4:5 月国内 PTA 检修装置

新装置方面,5 月份翔鹭新装置第二条生产线已产出合格品,厂家计划 6 月初开启第三条 140 万吨生产线,而虹港石化 150 万吨装置已在 5 月底试车运行;预计这两套装置在 6 月份稳定运行并产出产品可能较高。因此 6 月份国内 PTA 总产能基数有望进一步提高至接近 39700 万吨的水平;如果按照去年需求增速,则今年国内平均月度消费水平约在 230 万吨左右,PPTA 总体开工率维持在 7 成左右即能维持平衡状态。

图 5:5 月中旬即期加工利润亏损明显 图 6:依靠较高的月底结算价 PPTA 厂商控制亏损幅度

资料来源:WIN 中信期货研究部

另外,我们认为现金流利润状况仍然在很大程度上影响了聚酯链上游开工情况,较高的利润会促使行业提升开工水平,而一旦利润恶化则会迫使工厂选择检修。

5 月份国内 PTA 开工的大幅降低与月中即期 PX‐PTA 加工利润恶化有明显关联,虽然 5 月份较高的结算价令 PTA 厂家挽回一定亏损,但是截止到月底即期加工利润仍不理想,因此我们预计在 6 月初 PTA 开工率并不会很快回升。此外,在原料成本近期大幅上升后,聚酯品价格跟进较慢,使得聚酯厂家现金流利润近期迅速下降,或影响到下游后期对高价 PTAA 的接受程度;虽然 5 月份下游聚酯开工率依然维持在 8 成上方高位,对 PTA 行情有一定支撑,但是一旦 PTA 继续将亏损转嫁给下游,或导致未来需求出现明显萎缩。

图 7:长丝 现金流利润在 5 月份变差 图 8:短纤现金流利润 5 月份变差

资料来源:WIN 中信期货研究部

纺织终端继续萎靡

终端纺织数据近期继续表现低迷。从织物市场需求,到服装纺织品出口和内销数据上均难以令人满意。从中国轻纺城成交情况来看,5 月份织物市场日均成交量峰值水平明显不及去年同期,相比 4 月份环比提升幅度也不明显。

图 9:5 月份轻纺城织物成交量增速明显放缓单位:万米/日

资料来源:CCFEI 中信期货研究部

5 月份公布的 4 月终端出口数据也不甚理想,4 月份服装和纺织品出口增速分别在 4.48%和 9.38%,仍不及去年平均水平;前 4 个月服装和纺织品总出口金额增长率仅达到 2.14%,与去年 11%以上的增速相去甚远。

内需情况也不乐观,根据统计局公布的金额,今年前 4 个月服装纺织品对内零售额增速仅在 8.47%,而去年同期增速基本能保持在 16%以上。

终端目前所表现出的疲态,未来预计将会一定程度上削弱聚酯市场需求;如果需求放缓和现金流利润恶化同时出现,聚酯开工率或将有明显下降可能。

图 10:前 4 个月服装纺织品出口疲弱 图 11:前 4 个月服装鞋帽纺织品零售额增速下滑明显

资料来源:WIN 中信期货研究部

PX 暂时坚挺后期仍有压力

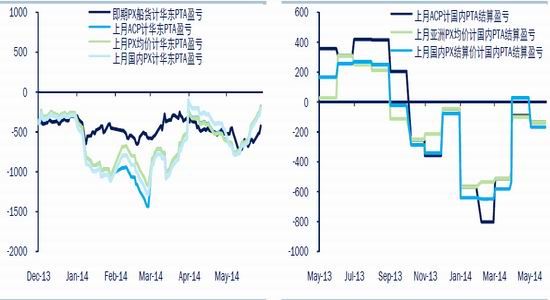

5 月份亚洲 PX 现货在下半月的显著走强是 PTTA 行情反弹的另一大支撑。在月初由于 5 月 AC 谈判的破产,PX 现货在上旬曾一度下挫至 11668 美元/吨 CFR 低点。而我们看到 PX 上游原料石脑油和 MX 在 5 月走势总体偏稳,PX 单边大幅下跌带来的后果是其现金流利润的严重恶化,亚洲 PX‐石脑油价差和 PX‐MX 价差在 5 月上旬最低时已分别达到 223.5 美元和 136.5 美元/吨,而一般情况下我们认为 PX 能够维持盈亏平衡的价差应该分别在 300 美元和 180 美元/吨左右,可见亚洲 PX 生产商已经面临了严峻的生产亏损局面。

图 12:5 月份亚洲 PX‐石脑油价差先降后升 图 13:5 月份亚洲 PX‐MX 价差先降后升

资料来源:WIN 中信期货研究部

与此同时,5 月份亚洲汽油需求增长,价格走高,PX 厂家可以减产 PX 增加汽油产量。在这种背景下亚洲部分生产商开始降负或关停装置,日本新日石月内关停了其三套共 102 万吨 PX 装置;台湾中油关闭了一套 22 万吨装置。6 月份韩国 HCC位于大山 2# 80 万吨装置也计划关停,S‐oil 累计 160 万吨装置计划降负至 80%运行,泰国石油 53 万吨装置计划检修 45 天;而国内虽然腾龙 80 万吨装置 5 月份重启,但青岛丽东 100 万吨装置计划在 6 月份继续维持停车状态;金陵石化、福建联合、乌鲁木齐石化均以较低负荷运行,总体上 5‐6 月期间 PX 市场供应有所减少。

而 PX 原计划在 6 月前后投产的几套新装置部分也出现了延期,原计划在 5 月运行的印度 ONGC 芒格洛尔 90 万吨 PX 装置宣布延期至 8‐9 月;三星[微博]道达尔大山 1000万吨新装置虽然在 5 月底开始试运行,但公司宣称可能需要到 7 月份以后才能正常投产;此外仁川 1300 万吨计划 7 月初启动,蔚山 100 万吨装置则可能延至 8 月启动。

图 14:亚洲 PX 现货 5 月份有明显回升

资料来源:CCFEI 中信期货研究部

上述情况的出现使得 PX 的供应出现了偏紧预期,因此从 5 月中旬开始亚洲 PX 现货基本处在上升通道之中,到月底已回升至 11260 美元/吨上方,较月内低点上涨了 95 美元/吨左右,传导至 PTA 上则大约增加了 450 元/吨的生产成本。而 PX 的上涨也使得其现金流利润好转,月底亚洲 PX‐石脑油、PXX‐MX 价差分别在 303 美元和 197 美元/吨附近,基本回复到了盈亏平衡线之上。

我们预计 6 月份 PX 供应情况总体仍然将延续 5 月份的局面,PX 现有装置有望继续维持一定程度的停检,但是由于现金流利润的好转,其开工率进一步降低的可能性不大,在石化上游没有明显提价的前提下,PX 价格进一步上涨空间有限;5月底进行的 6 月 ACP 谈判再度无果,也会制约 PX 的上行。但是 PX 下跌空间同样受到限制,在几套新装置货源仍然无法在 6 月份得到落实的情况下,市场供应整体仍将维持偏紧局面。因此 PTA 成本支撑将相对稳固。

六月 PPTA 行情或前高后低

综合来看,6 月份 PTAA 市场基本面多空交织;在供需层面上,装置检修带来的短期提振暂时仍将盖过产能基数增长带来的长期压力,但是一旦 6 月份两套新装置开始正式商运,则这种影响力的强弱对比很可能发生转变;此外,我们对下游需求仍有所担忧。当然,这其中现金流利润可能是关键因素,对此我们将密切跟踪。

同时,我们认为目前 PTA 和聚酯两个环节的总体利润已经被压缩在一个较低甚至是亏损的水平上。从今年市场发展情况看,两者之间的价格波动,事实上只是一种亏损的互相转移过程:聚酯亏损加剧--采购积极性降低--PTA 需求受损--PTA 价格下跌,聚酯亏损减轻--PTA 亏损加剧-PTAA 限产保价--PTA 价格上涨,PTAA 亏损减轻--聚酯生产成本上升--聚酯亏损加剧--……。PTA‐聚酯处于跷跷板的两端,当一端价格单向波动幅度过大时会受到来自另一端的反作用力,同样在 PX‐PTA 环节也具有一定的上述特征,因此 PPTA 价格的波动区间会受到限制。

我们可以拿 3 月份的反弹行情与 5 月底的这波作对比,两轮行情均是由于 PTA 厂商开始大面积检修而触发的,同时 PX 在此之前也均面临严重负现金流局面,在行情反弹后 PX 现金流迅速回正。所不同的是,3 月份当时 PTA 3 套新装置仍未投放,但 PTTA 社会库存极高;而 5 月底几套新装置已陆续开工,但 PTA 社会库存明显不及 3 月份水平。我们认为库存因素对短期行情影响较大,而产能增长事实,则会在更远的时间周期上成为主要压力。另外在 3 月份 PPX 在现金流利润回正后未再进一步上涨,我们预计 6 月份 PX 价格运行也将遵循这个规律。

综上,6 月初 PTA 市场仍受到较明显支撑,预计行情仍将在一定程度上偏强运行,但由于一方面 PX 成本支撑进一步上升略显困难,另一方面下游对高价 PTA 接受度降低,因此进一步上涨空间有限;而 6 月后期如果前期检修装置陆续重启,则行情仍有一定转弱可能,6 月份整体或走出前高后低的特点;操作上,建议短期仍以观望为主,中长线空单 6600 附近位置逐步逢高布局。

- 其他新闻

- 更多>>

- ·纽士达氨纶价格窄幅整理

- 2016-06-03

- ·中国印染协会:2016年一季度…

- 2016-06-03

- ·王天凯:纺织行业总体运行压力大…

- 2016-06-02

- ·供求逐步宽松 PTA上涨承压

- 2016-05-19

- ·两部委关于实施制造业升级改造重…

- 2016-05-19

- ·轮出看成交 多空风险价位在哪?

- 2016-04-20

- ·一季度全国50家重点大型零售企…

- 2016-04-14

- ·天虹纺织斥3880万购越南地兴…

- 2016-04-14

- 纺织百科

- 更多>>

- ·加强斜纹的介绍

- 2012-03-21

- ·防弹纤维—芳纶1414

- 2012-03-21

- ·棉型织物的特点和品种

- 2012-03-21

- ·玉米纤维

- 2012-03-20

- ·棉纱丝光要求

- 2012-03-21

- ·横机与圆机的区别

- 2012-03-21

- ·摇粒绒

- 2012-03-20

- ·纺织品的印染和后整理

- 2012-03-20

- 热点新闻

- >

- ·棉纱市场拐点来临 新疆纱将崛起…

- 2015-12-23

- ·2015年PTA市场回顾及20…

- 2016-01-08

- ·原油整体反弹!宏观VS基本面博…

- 2023-03-25

- ·OPEC+的额外减产,抑制油…

- 2023-04-22

- ·天灾!减产达600万吨!大批化…

- 2023-03-25

- ·3天内,又一家被关闭!银行“大…

- 2023-03-16

- ·大幅增仓 盘中一度涨停!400…

- 2023-03-21

- ·石油动荡,涨跌跌跌涨!涤纶紧随…

- 2023-03-18

专家热线:0575-85751757 传真:0575-85751700

版权所有:绍兴宝通网络科技有限公司 Copyright@ 2011-2013 bu114.cn Inc. All rights reserved. 宝通网络